恒隆地产(00101)1月30日发布的公告显示,2017年全年,公司总收入同比下滑14%至111.99亿港元,物业销售营业溢利下降30%至22.38亿港元,总营业利润下滑11%至79.10亿港元,公司股东应占基本净利同比下滑13%至55.3亿港元。公司拟派0.61港元末期息,与上年持平。

受此消息影响,恒隆地产1月30日当天跌逾7%,然而在公司良好基本面和低负债率的支撑下,31日股价略有反弹。截至1月31日收盘,恒隆地产涨2.99%,报20.70港元,成交量1310.72万,涉资2.66亿港元。

恒隆地产日K图,行情来源:富途证券

零售回暖带动内地租金上涨

恒隆地产在业绩公告中称,收入有所下滑主要是由于期内出售较少住宅单位而导致物业销售额下降。

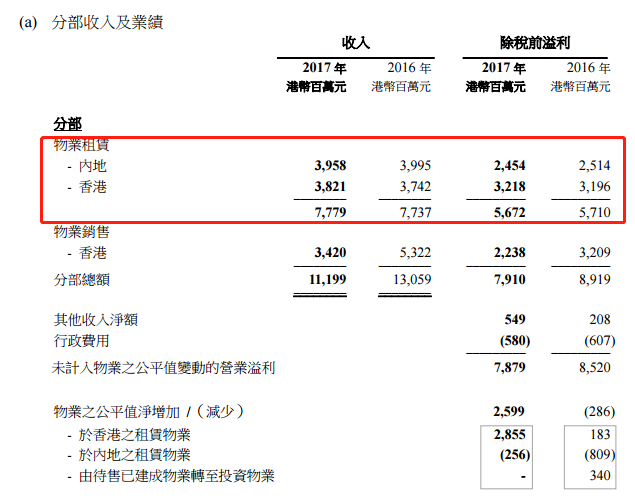

租金方面,公司物业租赁的租金收入增加 1% 至 77.79 亿港元,若撇除因资产优化而短期关闭的区域,则增长 4%;物业销售收入则同比大跌36%至34.2亿港元。

净利方面,2017年,公司股东应占基本净利55.3亿港元,同比下滑13%;计入投资物业重估收益后,净利则增长31%至81.24亿港元。

贝恩在近期发布的报告中指出,在经历三年的放缓期后,中国奢侈品市场在去年回暖,出现5年来最高增长趋势。报告显示,去年中国奢侈品销量录得2011年以来最强劲增幅,销量达1420亿元,同比增长20%。

恒隆地产的业绩报告也指出,去年香港与内地的零售表现均有复苏迹象,特别是内地一线城市的奢侈品行业尤为明显,并逐渐蔓延至其它城市。不过,集团在高峰期间订立的租约或仍会受压,因时装零售业萎缩而衍生的行业多元化而也将对租金带来影响。

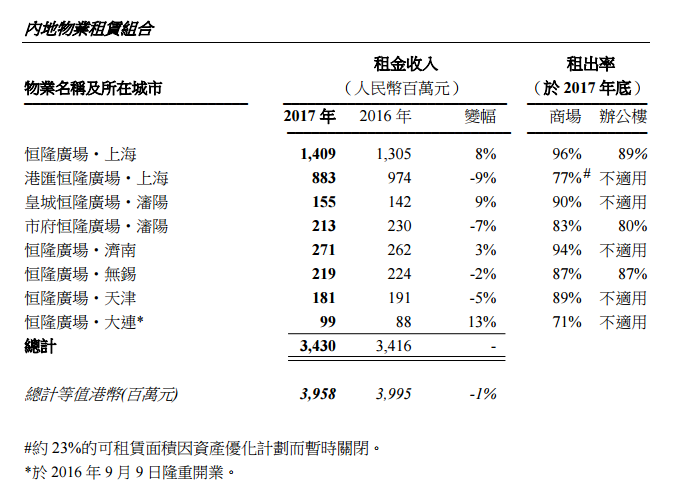

目前为止,恒隆地产在上海、沈阳、济南、无锡、大连、沈阳共持有8座恒隆广场,内地奢侈品市场回暖趋势也反映至恒隆业绩当中。

2017年,恒隆在内地的8间物业租赁收入总计录得收入人民币34.30亿元,较2016年34.16亿元微增,而营业利润则下降1%至21.30亿元,平均边际利润率62%。

作为“内地奢侈品零售风向标”,上海恒隆广场收入期内录得14.09亿元,同比有8%的增长,主要受益于去年翻新的低基数,以及2017年中国奢侈品市场的报复性反弹为物业零售业务营业额带来26%的增长,同比商场租金上涨22%。

智通财经APP了解到,上海恒隆广场商场的整个地库于 2016 年 3 月关闭以进行优化,并自 2017 年 1 月起分阶段重新开业。

不过,位于上海的港汇恒隆广场表现则恰好相反,翻新为该物业租金收入带来9%的跌幅至8.83亿元,该物业商场业务的翻新将持续进行至2019年中。若剔除受影响区域,租金收入上升 7%,部分受翻新影响区域将自 2018 年年中起分阶段重新开业,以减少对收入及利润的影响。

除上海之外的六个内地商场,在零售额和租出率方面也有所改善。

期内,沈阳皇城恒隆广场商场零售额增加8%、沈阳市府恒隆广场商场零售额按年增1%、济南恒隆广场及无锡恒隆广场零售额分别增长12%及16%,另外天津恒隆广场商场零售额有8%的增长,2016年9月新开的大连恒隆广场商场零售额也有所上升。

同时,恒隆香港商铺组合租金收入同比基本持平,为22.61亿港元,主要受铜锣湾京士顿街9号及山顶广场自2017年年初进行大型翻新工程所影响,若撇除该因素,租金收入增长3%。

其中,山顶广场第一期翻新工程关闭 60%的可租赁面积,预计于 2018 年年中完工,翻新后的区域将于 2018 年底之前重新开业。截至2017年底,恒隆香港商铺整体租出率上升一个百分点至96%。

期内,恒隆香港办公楼组合租金收入增长5%至12.57亿港元,主要得益于租金调升及租出率上升,整体租出率上升4个百分点至95%。

依然“善贾而沽”

香港地产商的售楼策略有两种,一种是“货如轮转”,另一种是“善贾而沽”。

“货如轮转”,即货物流通像轮子转动一样快,代表人物是李嘉诚。他旗下的长和(00001)基本不持货,有楼就卖,卖完再买地,建好楼就卖。货如轮转的好处是年年都有售楼目标收益;坏处是不能享受物业长期升值,在房地产上升周期,高价卖楼后,要高价买地,但一旦周期逆转,就要承受风险。

“善贾而沽”,即等到好价钱才卖出,代表人物是恒隆系掌门人陈启宗。他选择在房地产低迷时期买地,然后等楼市上升,慢慢出售,分很多年分段出货,平日收入来源于租金,收入虽少却更稳定,这类股票在港股上被称为“收租股”。善贾而沽的坏处是资产流动速度慢;好处是可以享受房地产上升周期带来的好处,边际利润较高。

从业绩报告中不难发现,伴随着中资到港拿地愈加凶猛,香港本地地产商的土地储备变少,恒隆在售楼方面一直在秉持“善贾而沽”原则,试图踏准“低买高卖”的节奏。

去年,恒隆出售了226个浪澄湾单位、1间蓝塘道半独立大宅以及手持的最后一个君临天下的复式单位,物业销售收入同比减少36%至34.2亿港元。然而,同期的整体边际利润率却高达65%。

以位于九龙大角咀的浪澄湾项目为例,共有1829个住宅单位。恒隆自2007年卖出600伙后一直封盘,时隔五年后,直至2012年才重新开始销售一些尾盘,整个项目的销售周期已经超过10年。

目前为止,恒隆仍然持有15间蓝塘道半独立大宅以及10个浪澄湾单位,可供销售的住宅物业的账面总值为16.12亿港元。陈启宗强调,账面价值反映的仅为成本价格,与实际的市场价格相差甚远,目前每间蓝塘道半独立大宅的售价在3亿港元左右,15个这类产品的市场价格已经达到45亿港元。

维持低负债,研究电商合作

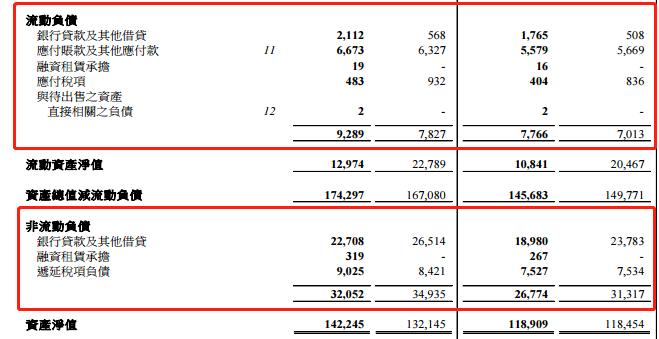

负债方面,截至去年12月底,恒隆地产的现金及银行存款总额达到221.06亿港元,同期,其债务总额仅为248.2亿港元,净债项余额为27.14亿港元,净债项股权比率为1.9%。

据21世纪经济报道,香港大型发展商的负债比率通常在20%-30%左右。一般地产商去竞标投地时以剩余法来计算出价,首先将建成后的楼盘销售价格扣除成本、预期利润等。相比之下,一些内地地产商们仍在以高杠杆支撑规模的快速扩张,他们的资产负债率动辄超过200%以上。对比来看,恒隆地产仍在维持低负债状况。

作为老牌商业地产商,恒隆地产未来还可能迎来线上发展机会。在公司业绩会上,陈文博对媒体表示,集团主要专注线下的客户体验,但亦会找合作伙伴推行多媒体市场推广。合作伙伴方面,陈文博指与不同大、小型电商均有研究合作机会及方式,但细节未能公布。陈启宗补充,大型科技公司均要购买物业,显示线上线下需双轨并行。

对于恒隆地产的表现,陈启宗表示,内地零售市场正在复苏,但反映到集团业绩中仍需要时间;集团总经理陈南禄也表示,内地商场零售额全部上升,但内地物业租金只有部分上升,并称“寒冬虽然已过,但是立春依然很冷”。

瑞信在最新研报中表示,相信正面财富效应及弱美元下,零售收租股会有更多的增长动力,并预期恒隆的中国业务会有进一步的增长。瑞银称,在港股创新高的情况下,大多投资者都在寻找被低估的股份,相信恒隆地产能符合此主题。富途证券数据显示,恒隆地产当前静态PE为11.436倍,PE(TTM)为11.461倍。