Notebook面板方面。进入四季度末期,海外及中国促销季表现均不佳,品牌面板采购需求转弱。尽管面板厂商加大四季度控产力度,但受新项目竞争激烈的因素影响,面板价格竞争加剧。群智咨询(Sigmaintell)预测,16:9主流规格价格总体保持稳定,而16:10产品,主流规格价格小幅下滑。

Monitor面板各尺寸表现如下:

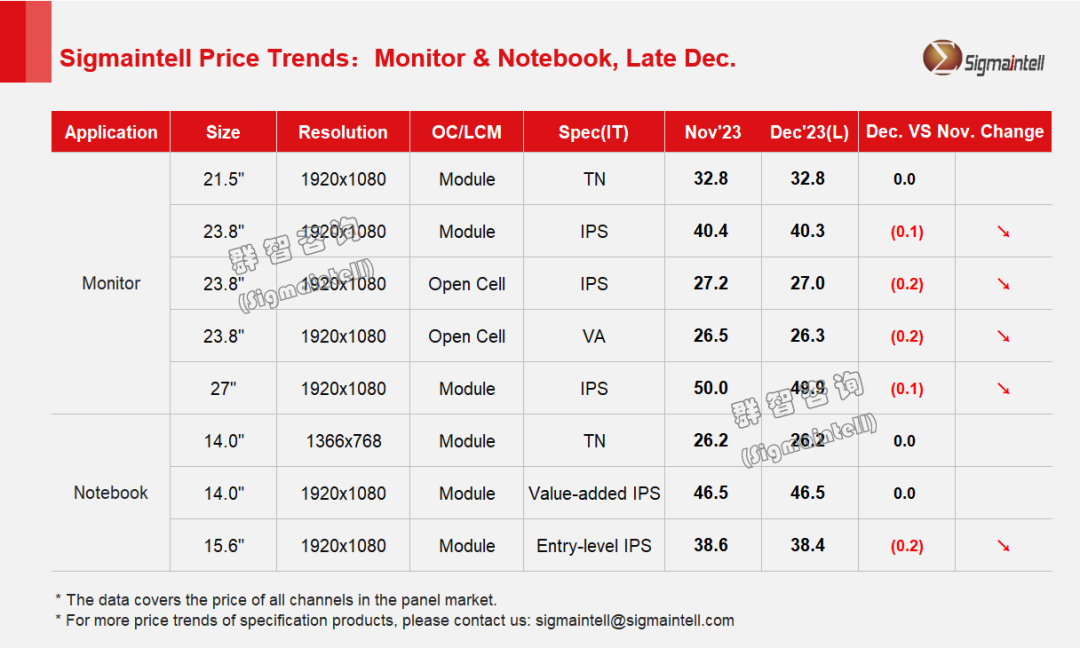

21.5"FHD,12月 Open cell预计下滑0.2$, LCM保持稳定;

23.8"FHD,12月Open cell预计下滑0.2$,LCM下滑0.1$;

27"FHD,12月Open cell预计同步下滑,LCM下滑0.1$;Gaming model面板价格降幅微幅扩大。

Notebook面板各尺寸表现如下:

低端HD TN:主流TN LCM价格12月保持稳定;

IPS FHD&FHD+产品,12月16:9价格基本稳定,15.6'' FHD entry model价格持续受到相邻尺寸16:10价差挤压,12月价格小幅下滑0.2$。主流规格16:10价格12月呈小幅下滑;

高刷新率产品,本月保持稳定。