本篇为北京智信道科技股份有限公司家电事业部副总经理索晓芳于2023年12月6日在天风证券“刷新的世界、经济与产业”展望 2024年度策略会消费分论坛,作题为《超预期增长后的机遇和挑战-2023&2024中国空调和家电的发展总结与思考》的主题演讲。

她介绍了家电产品和空调产品市场的发展状况以及明年对整个市场的判断观点,主要围绕家空、商空、冰箱冷柜和洗衣机四类产品进行详细的分享。

首先是家用空调,今年的总规模创出历史新高,整个发展是超预期的。出口包括全球的局势,虽然这两年产能有小幅度、小量的往全球各地转移,但我们的规模、效率和成本依然有显著的比较优势。家用空调不管是能效的结构,包括内外销变频的情况,大体的产品结构已经趋于稳定。

其次是商用空调, 她认为整个商空的市场竞争压力在加大,价格的压力也在不断加大。她从规模、国内外销售渠道数据变化等方面分析了商空的市场特点以及趋势。她认为整个的头部品牌在整个市场竞争力还是处在相对比较优势的地位。

接着是冰箱冷柜和洗衣机。她对比了冰冷2023年和2021年、2022年的数据,认为整体上整个规模处在盘整的发展阶段。她认为从冰箱的排产可以预见明年2月份冰箱的出口和内销因为基数的原因还会保持继续向上的增量空间。从洗衣机排产来看,内销有企稳的状态,出口还会保持相对比较高的水位。

最后,她对明年四类产品进行了预测。她提出,除了商用空调可以保持 7%到 8%的增长,商空、冰箱冷柜明年都会遇到一些增长的压力。她认为每个行业、每个产品都有不同的周期性发展特点,有高有低才是正常的发展逻辑,长周期来看,她对家电市场还是有比较强的信心。

会议实录

各位投资者,大家下午好!

正好时间到 12 月份了,大家对今年全年的家电市场的发展、明年市场的展望都比较关注,借这个机会很荣幸跟大家分享一下我们关于家电产品空调产品市场的发展状况以及明年对整个市场的判断观点,跟大家做一下汇报和分享。

接下来分四个品类给大家介绍:家空、商空、冰箱冷柜和洗衣机。

一、家用空调

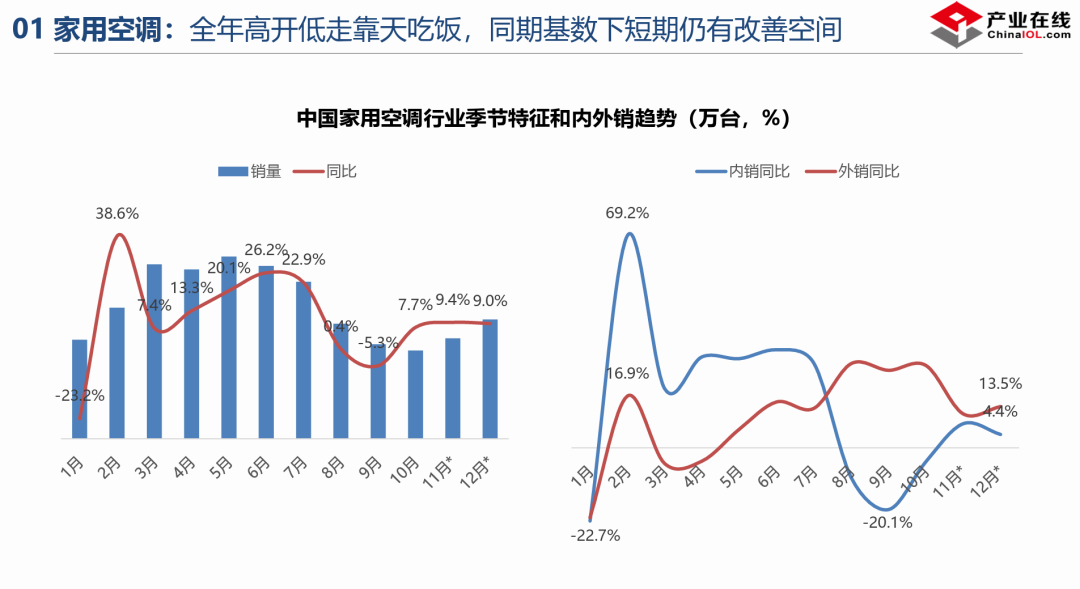

整体来看今年的总规模创出历史新高,整个发展是超预期的。首先来看 一下规模,2023 年整个家空的规模,量上来看接近 1.7 亿台,这是空调二十多年的发展史上创历史新高的数据。从金额来看也是达到 3360 亿的水平,不管是数量还是金额都实现了不同程度的增长。

我们再来看一下内外销市场的具体表现,空调的品类来讲,它依然是以内需为主导的产品发展特点,出口大体上来讲,这么多年看下来结构还是相对比较稳定的,基本上 40% 或是 40% 多一点的比例结构。

我们看一下季节发展的特征,这边列出了今年 1 月份到今年 12 月份总销售的同比增长趋势,包括细分内外销同比增长趋势的图表,这张图上我们可以清楚的看到空调对比其他的家电品类或是对比商空还是有非常明显的季节性的特征,今年整体来看节奏提得比较早,农历新年以后,2 月中下旬、3 月份整个行业的内销的集中生产已经开始启动,3 月份、4 月份开始一直到 7 月份台风来之前,国内的出货都是处在双位数的增长速度,台风来了以后,可以看到 8 月份、9 月份、10 月份,整个的生产,尤其是国内出现了主动性的回调,全年呈现出前高后低的发展格局。细分内外销来看两个发展趋势也是不太一样的,内销上半年的增速起到了非常关键的拉动作用。

总体上来讲,今年整个产业的上下游还是发现了不太一样的事件。整机企业在整个产业链、价值链里还是具有比较高的话语权,今年整个产业链的融合事情是比较多的,首先是海尔和海立在郑州成立压缩机的工厂,预计 2 月份会投产。奥克斯和松下合作压缩机的新工厂出来,预计 2025 年会有投产。另外是松下和小米的合作,产业链融合、合作的行为会越来越多,这也是我们整个产业链发生新的变化和动态。

明年品牌竞争会呈现出什么样的格局?

我也不太有明确的会加强还是会保持的程度,当下市场竞争的环境来看,市场的需求、销售和当下的市场库存情况来看,包括内销市场这块,由于消费不太理想的状况还是有些阻力在,龙头企业会不会保持相对比较宽松的市场环境?我觉得明年可能不会排除有些阶段性的、局部性的组合拳或是相对比今年严峻一点的竞争程度出现,关键还是要看龙头企业明年对整个市场的判断和操作手法是什么,明年 3 月份是比较重要的观察窗口期。

外销的价格可以看到情况是非常不太乐观的,去年下半年出口的均价出现了持续下跌的状态,全年来看,空调出口的价格处在同比下降的趋势中,尤其是到下半年,下降的幅度越来越大,空调出口降价也是有空间和逻辑在,首先它的汇率成本、运费的成本有降低,是给 了它的下降空间可能性。

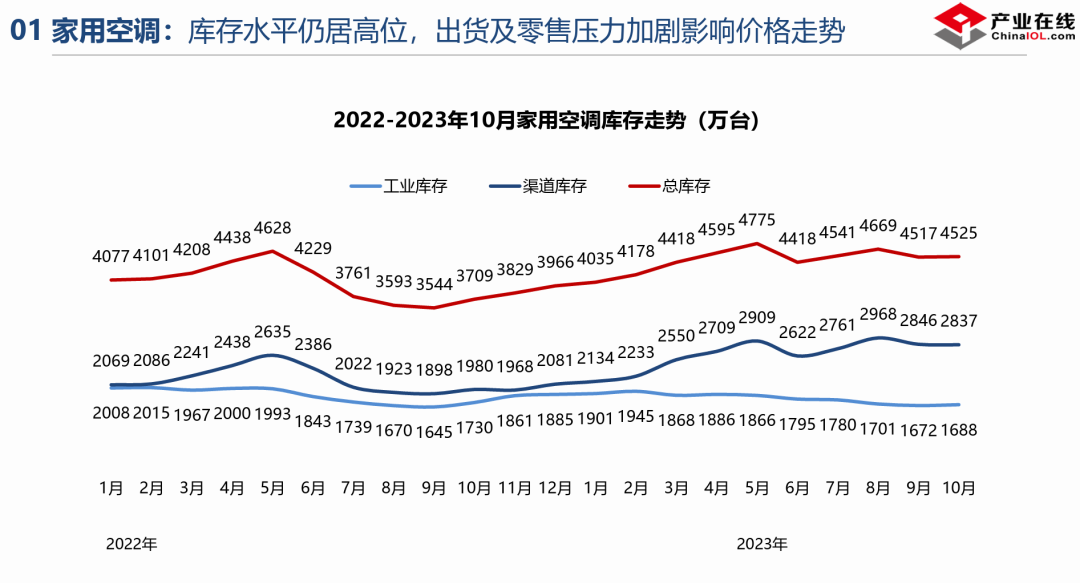

大家对库存也是比较关注的,对明年的市场走势也起着非常关键的作用,我们可以看到。

今年 5 月份、6 月份库存是有相对明显的下滑,虽然零售端口在旺季的时候是有增长,出货一直保持相对比较高的水位,只有在 9 月份的时候有主动性回调,到 10 月份整个库存已经有 4500 多万台的规模水平,如果按照 11 月份、12 月份目前掌握的排产情况看,再结合当下的市场终端零售情况看,我们觉得这个库存还会继续往上走,对比历史来看,4600 多万、4800 万的库存水平是处在历史相对比较高位的情况下,各家的库存水平来看,龙头企业,大部分的企业库存比去年同期高一些,龙头企业可控的能力更大一些,对于广大中小品牌来讲,今年下半年就是他们重点消化库存的时间节点。到年底,他们手里的库存还处在相对高的水位上,会对明年价格的走势包括竞争的形势产生比较大的关键点。

家用空调产品端口、细分领域的端口都在竞争什么?

对家用空调不管是能效的结构,包括内外销变频的情况,大体的产品结构已经趋于稳定,国内主要一级能效为主,变频渗透率达到 90%以上,冷媒也处在相对稳定的结构中。

今年整个的产品端口卷的点在哪儿?

一个是 2 匹挂机产品在今年相对比较火。另外一些新的品类, 这两年我们也有深切的感受,企业的姿态已经比以前低了很多,不管是整机还是产业链企业都有不同程度的拓展和布局。厨房空调,美的大力推动下,尤其是上半年一季度、二季度掀起一波市场热潮,我们也有监控市场的发展和趋势,前三季度来看,厨房空调不到 10 万台,合并全年就十几万台的量,是非常小的品类。它也有一些自己本身的问题,首先是它可替代的产品品类是比较多的,有家用空调、移动空调和家用的柜式的空调,对它都是替代。另外目前这个产品主要面向高端的人群,在客户的认知度、市场的接受度或是市场普及的推广来看还有很长的路径要走。

关于空调的排产,关注到空调市场的发展动态,我们的排产数据是到明年 2 月份,明年 1 月份、 2 月份,要么 1 月过年、要么 2 月过年,增长的基数是有相对异常的情况出现。

整体来看,12 月份备货的工作已经开启,去年 12 月份由于疫情影响,同期基数比较低。目前排产来看,不管是出口还是内销的排产,明年 3 月份之前都处在增长的发展趋势中,低基数下还是有一些边际向上的空间出来,明年 3 月份是比较关键的点,看明年价格走势的关键点,另外是看明年的价格启动到什么样的程度。

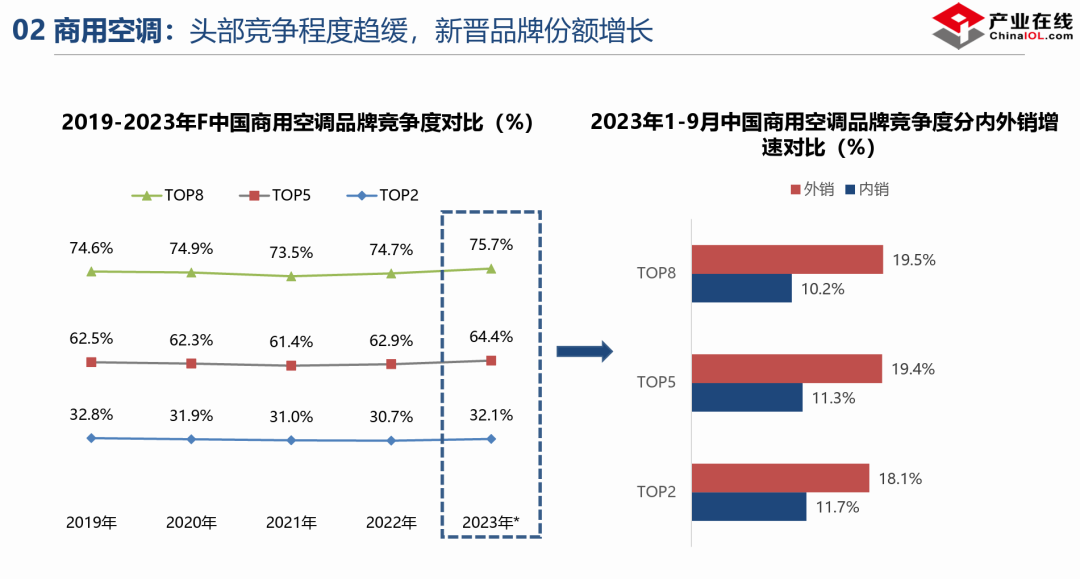

二、商用空调

首先看一下商空的规模。

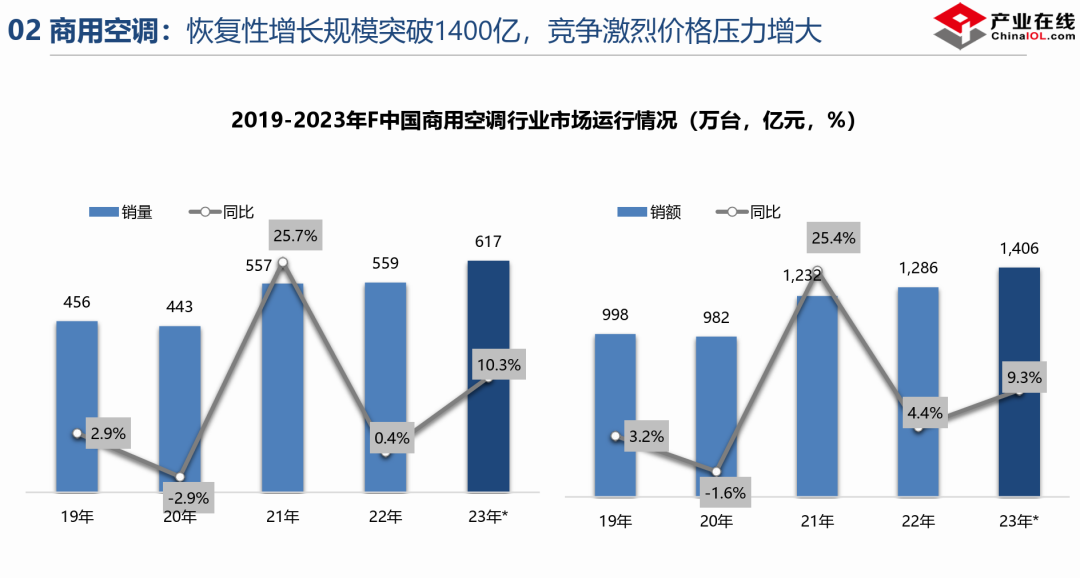

商空今年量还是金额都实现了新的突破, 国内商空的规模预计会突破 1400 亿的规模水平。回溯商用空调十到二十年的发展历程,除了2008 年的金融危机,2020 年疫情出现,基本上每个年度都处在平稳增长、高速增长的发展逻辑赛道上,我们也可以看到商空金额的增长小于规模的增长,同时也说明整个商空的市场竞争压力在加大,价格的压力也在不断加大。

商空还是以内销为绝对主导,出口只占 10% 、11%,相对比较小,主要是因为商空体积比较大,考虑到运输的成本。另外商空是半成品,需要安装,需要售后服务的支撑,相对来讲对比家用类的产品,工商类的产品在海外占的比重还是比较有限的,我们能够看到整个出口在最近这几年确实存在更高的成长性,对比内销和出口增速来看,也能看到这样的发展趋势,看今年整个内销大概八个点的增速,出口还是能保持接近 20 的增速,外销这块我们也能切身感受到,很多企业从前两年开始对全球市场、产品的布局,他们也都非常关注重点把资源投入到海外市场。国内市场地产不太好,对消费政策的拉动有些抑制,可以看到整逻辑,他们也在寻找新的赛道和新的增长点。

商空无论是在国内市场还是出口市场,多联机是绝对主导地位,国内市场可以占到 70% 以上的份额。

出口这块,除了多联机以外,单元机也占有相对比较重要的位置,这两类产品相对更大的机型,运输上相对来说更具有经济性,产品的规模相对比较多。成长性来看,离心机不管是国内还是海外,都有不错的增长,贴近双碳的逻辑,未来绿色、健康、更加节能的产品空间和潜在的空间还是存在的。

前三季度中央空调的内销变化,累计数据来看,所有的品类都实现了不同程度的增长,增速来看一个是工业制造,一个是零售渠道,上半年增速比较快,累计数据还是保持相对比较高的增速上。客观来讲进入到三季度,由于户式中央空调受到地产的影响,包括消费的抑制、库存周期的因素影响,可以看到三季度,不管是户式的中央空调还是大型的商空都受到一些抑制,也都出现了发展放缓的局面。

总体来讲,绿色节能、高能效的产品在未来,尤其是符合双碳逻辑的产品,未来需求空间、潜力空间还是比较大。

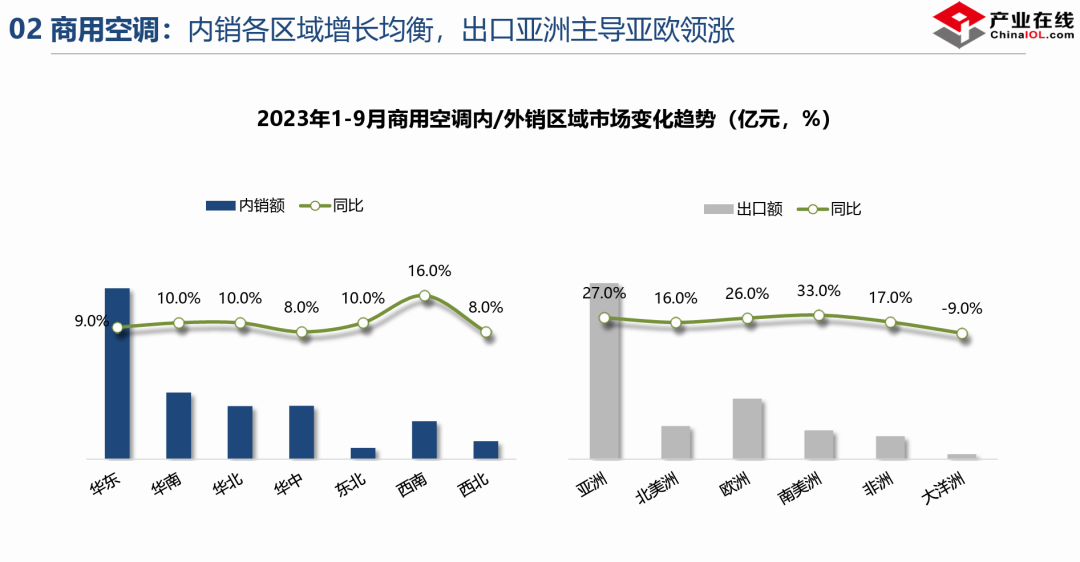

我们再看商空国内销售区域和出口的市场特点。

国内市场来看,大体上各区域发展比较均衡,增速比较高的是西南板块。

对于出口来讲,由于地缘方面的原因,主要是亚洲区域,占的比重比较大,占了 70%、80%的份额。增长这块来看,包括亚洲、亚欧地区,尤其是南美地区,这两年的增速表现也都比较不错。

再来看商空品牌的竞争,和家用空调的竞争不太一样,TOP 集中度只有 30% 左右,家用空调接近 60%,商空的发展阶段,家空已经到了存量阶段,相对成熟的阶段,商空还是存在比较多的品牌进入、品牌增长的机会,还是处在整个产业相对比较前端的发展阶段,可以看到集中度这几年一直呈现稳定向上走、不断集中的发展趋势。

通过品牌不同程度的内外销的增长,头部品牌的规模更大,可以看到它的增速保持在相对比较高的水位上,也能说明我们整个的头部品牌在整个市场竞争力,由于整个产品的限制较多、种类比较多、资源比较多,可以看到市场竞争力还是处在相对比较优势的地位。

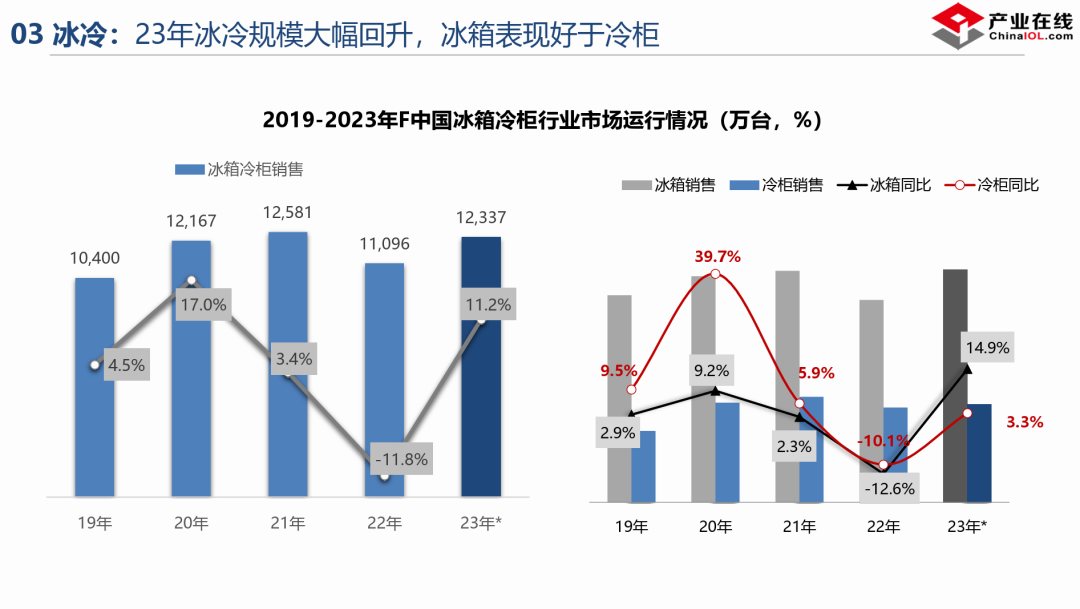

三、冰箱冷柜

冰冷出口市场的拉动下今年也实现了不错的恢复性增长,冰冷 2023 年规模达到了 1.2 亿台以上,虽然今年有超过 10%的增长,我们对比前两年的数据,2023 年的规模和 2021 年、2022 年的规模差不多,只是这两年震荡同比下降和同比增长的增速节奏会波动比较大,整体上整个规模处在盘整的发展阶段。分冰箱和冷柜来看,今年增长主要来自于冰箱,冷柜去年有超预期的增长,这两年处在回调的地位。

冰箱主要是出口市场比较大的拉动,也促进了整个规模的增长,分类外销来看,内销一直处在相对比较平稳的发展状态之下,2023 年国际市场有小幅度的恢复,相对来讲整个出口的增速变化有点像心电图,波动比较剧烈。

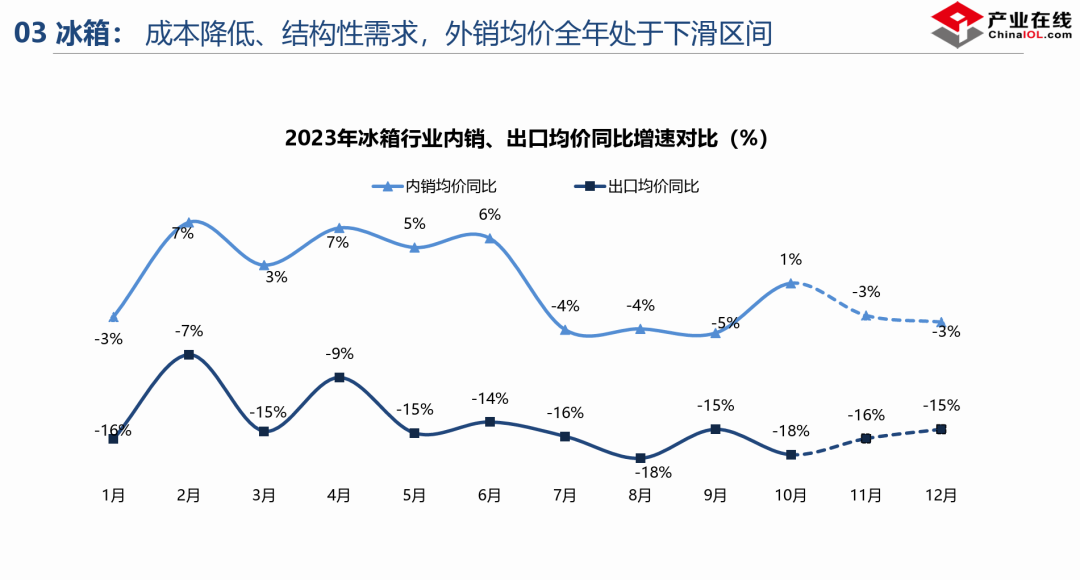

再看看冰箱的价格,冰箱的价格和空调有些类似,出口的价格压力比较大,国内上半年保持得比较好,下半年也进入到下降的趋势,一方面是整个消费在降级,我们能从产品结构数据上可以看到这样的发展趋势。出口的下降也有类似的因素,不管是汇率还是原材料的价格也出现了下降,对冰箱价格没有特别好的支撑,出现小幅度的回调。

冰箱变化的点,今年嵌入式的冰箱热度提高,整个市场已经进入成熟的发展阶段,竞争主要是不同产品功能品类之间比较卷。车载冰箱,包括新能源车需求的增长,车载冰箱的规模也在持续的大幅度增长,2021 年、2022 年或是今年前三个月都是处在双位数的增长,我们参加不同的展会可以看到,车载冰箱也是有更多的客户、更多人在关注这个品类的发展。

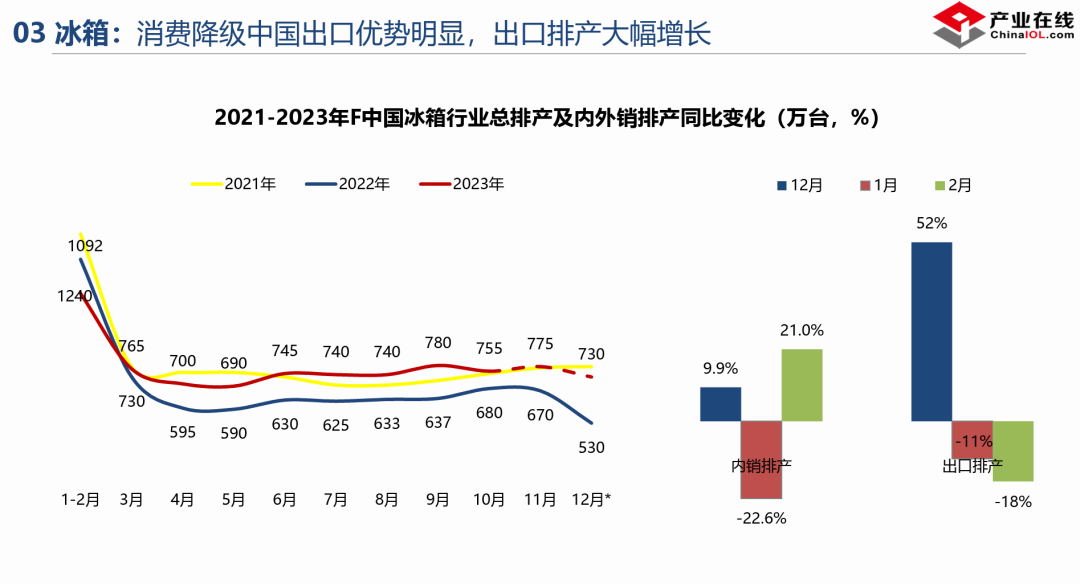

最后来看一下冰箱的排产,和空调有些类似,由于基数的原因和春节的因素,我们可预见的,到明年 2 月份冰箱的出口和内销因为基数的原因还会保持继续向上的增量空间。

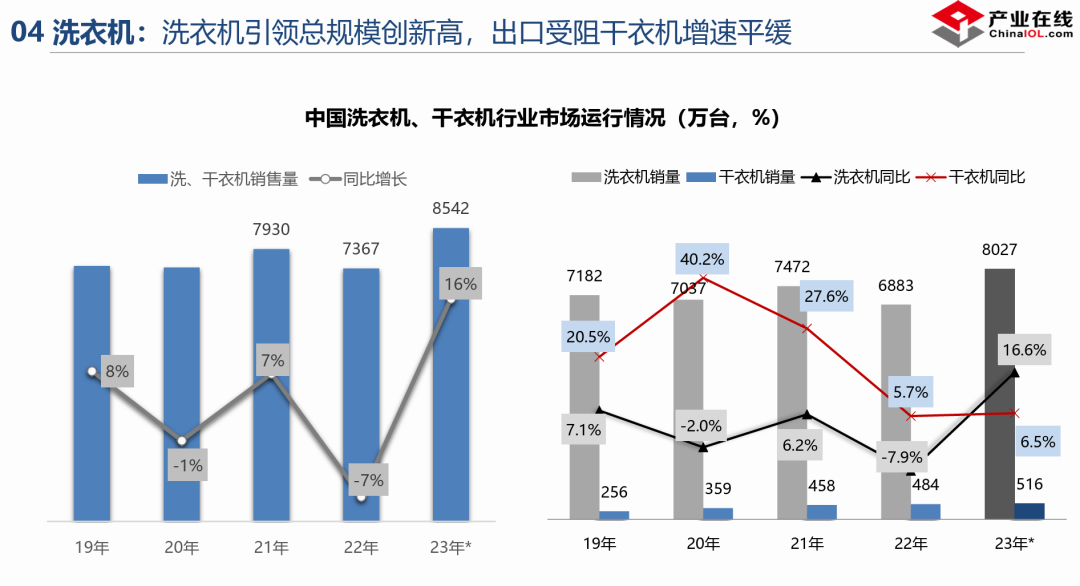

四、洗衣机

洗衣机在今年 8000 多万台的规模,也是有比较不错的同比增长,额和量都有 16% 的增幅。整个数据来看,也创了历史新的高度。

我们分开洗衣机和干衣机看,今年更多的增长来自于洗衣机端口,干衣机为什么只有 6.5%?

干衣机主要是出口为导向的产品,基本上出口可以占到 70%到 80%,出口萎缩使得行业总量增幅收窄,但国内干衣机的市场增长还是比较好的。

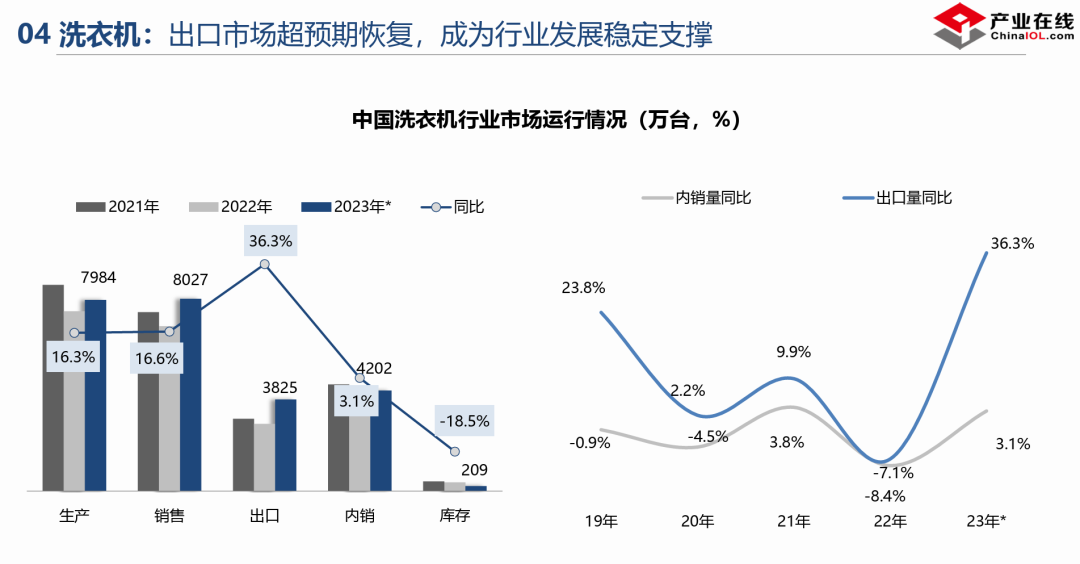

洗衣机出口同比达到 36%的增速,这是十多年来很少见的,从图可以看到,市场的增长、洗衣机的增长主要来自于出口市场对整体规模的拉动。洗衣机的价格,出口和冰箱类似,不管是消费降级还是结构性的变化,国内还保持大体平稳的格局。

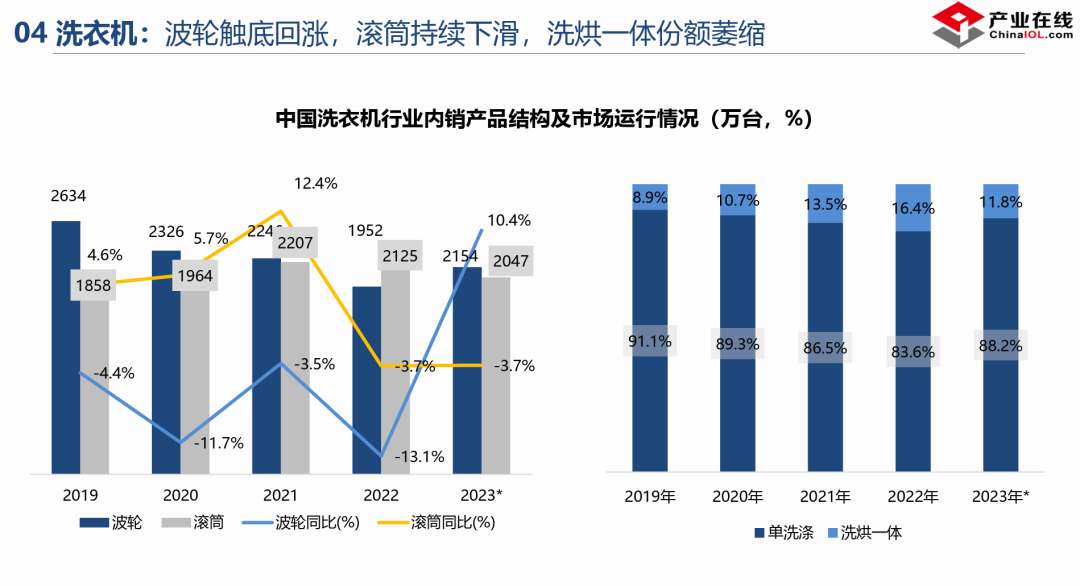

对于洗衣机来讲,产品在今年出现一些变化,波轮出现小幅度的回升,黄色是滚筒,滚筒出现了小幅度的下滑,波轮的增幅超过 10%,这是整个消费的降级,产品端口反馈出来的变化。另外从整个洗衣机来看,洗护一体的比例今年出现特别大比例的下降,对应这个下降,整个干衣机的市场规模在快速的增长,尤其是国内,这是对洗烘一体的替代。

洗衣机排产来看,内销有企稳的状态,出口还会保持相对比较高的水位。

最后是我们对明年四类产品的预测。

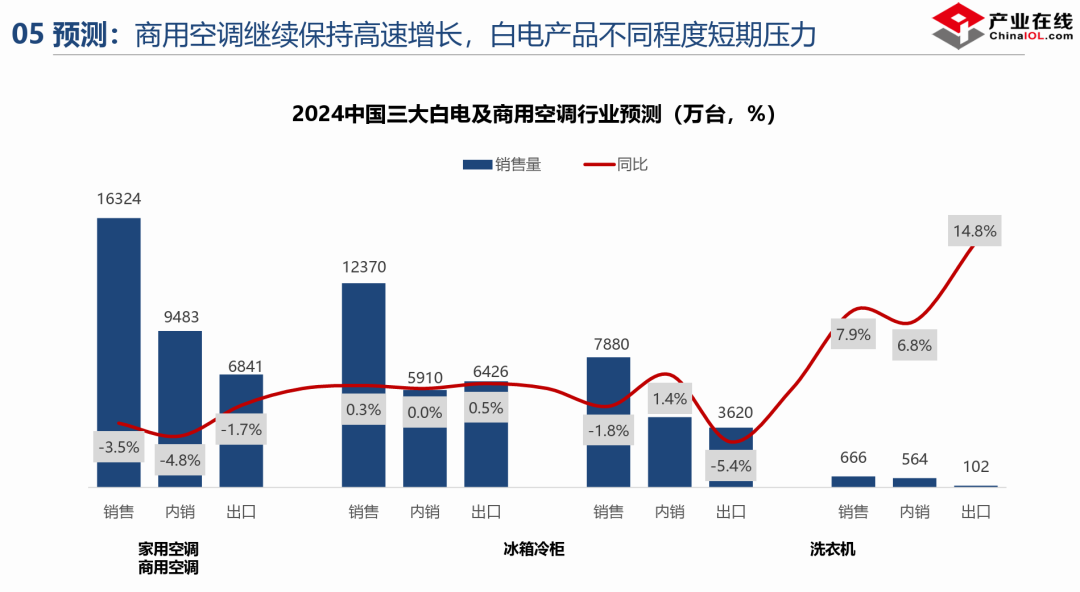

刚才七天的总裁说对 2024 年的情况不太看好,总体来讲,除了商用空调可以保持 7%到 8%的增长,商空、冰箱冷柜明年都会遇到一些增长的压力,家用空调超预期增长这么多,对明年还是有些难度在。基数比较高,房地产竣工的福利不在了,经济的形势还是有些隐忧存在,下半年出口市场都有一些比较大的补库行为在,不管是出口的订单还是信心、数据。

具体来看,持续性的、长时间的扭转信号还没有出现,还有些不太确定性的因素在,对明年短期的预测持有相对比较保守的观点。我觉得每个行业、每个产品都有不同的周期性发展特点,有高有低才是正常的发展逻辑。

长周期来看,我们对家电市场还是有比较强的信心,疫情三年空机洗并没有发现特别大的变化,疫情最严重的时候,规模、基本盘还是稳定在相对比较高的水位,另外更新的规模越来越大,对比十到十五年的更新,内外销差不多有 1 亿台更新的水平,虽然不会集中一年释放,按照不同的比例结构进行释放的话,后面对整个基本盘来讲问题应该不会太大,长期来看还是要有信心,冷年来看有 1 亿多台, 财年也是接近 1 亿台的规模。

未来规模空间或是天花板到底是在多少?

我觉得 1 亿台肯定是个小问题,对比日本市场我们也可以看到,日本市场在这么多年,从 90 年代以后一直到现在,整个空调市场每年也是有不同程度的增长,虽然增幅会比较小,还是会有这样的程度存在。像中国,下沉市场还有更大的市场空间在,我觉得未来的空间还会有的,短期内可能有些波动,长期来看还是可以坚定一下我们的信心。

本文来源于“天风研究”微信公众号,智通财经编辑:叶志远。