本文由建银国际供稿,作者为首席策略师赵文利博士、策略师宋林。本文此系列的最后一篇,上篇分别为《干货在此!2018年投资港股的十大问题(上)》与《干货在此!2018年投资港股的十大问题(中)》,转载请注明来源智通财经。

摘要:

*港股本轮牛市的基础主要来自基本面回暖和资产配置价值凸显,风险情绪提升和资金推动更多只是表象。未来互联互通和两地资本市场改革创新带来的制度红利和市场微观结构的改善将令港股的长期估值重估还在路上。然而对比前几次高点和2009年的极度宽松环境,短期估值扩张的空间也已经不大了。2季度之后随着风险和业绩挑战逐步增多,2018年港股波动性将显著增加,走势料前高后低。

*港股17年盈利高增长主要受益于16年的低基数,18年增长将会不可避免地减速,但结构上将会呈现行业之间的此起彼伏。

*投资风格会有所切换:市场的投资主线由聚焦绝对低估值、绝对高增长,转向寻找相对性价比和高能见度, 落后股。

*南下资金正展现出先知先觉、提早布局和挖据被错误定价个股的能力,持仓结构会逐步走向差异化和分散化。

*受益于估值落后、稳定的增长以及国企指数优化和H股全流通多个催化剂,2018年国企指数料将跑赢恒指。

*AH差价进一步扩大的空间已经不大,H股将有条件追赶并超越A股核心蓝筹,特别是中资金融股。

*1季度建议超配中资和本地金融、估值和股价涨幅落后的二三线中资地产股、业绩能见度高的生物医药龙头、受益于业绩见底和毛利率回升必选消费股、受益于人民币升值和供给侧改革的航空股和行业景气度回暖的铁路设备股。

*风险主要来自外部,特别是美股,下半年盈利风险多于估值风险,税改效应提前透支但实际效果却很可能低于预期。宏观方面的风险主要来自通胀超预期和美联储加息提速,美国债务上限,以及全球贸易争端和地缘政治紧张。

十.有哪些风险需要警惕?

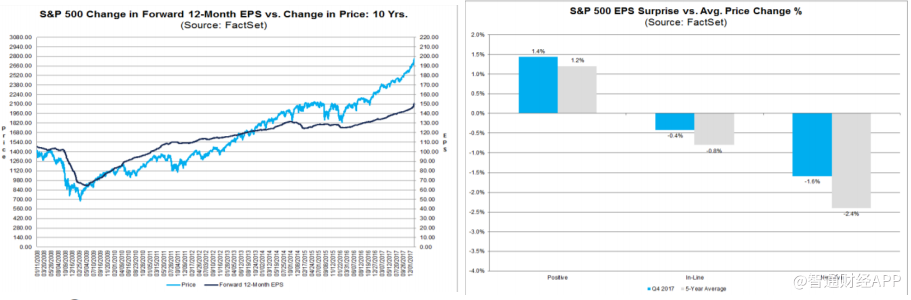

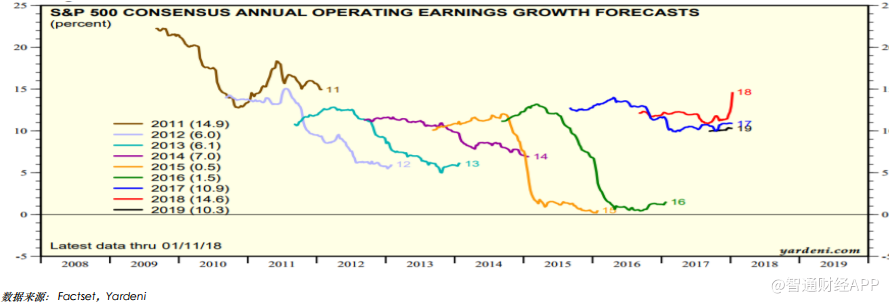

风险点一: 盈利预期不断被上调 暗藏风险

风险点二: 通胀超预期

从2016年底,很多机构都开始预测2017年会开始看到全球再通胀的过程加速:整体来看,大部分经济体的通胀预测低于预期。中国2017年通胀水平是低于预期,主要反映低的食品价格。

2018年,建银国际预测中国CPI通胀从2017年的1.5%上升至2.5%,略高于市场预期——核心通胀将继续上升,预期2018同比增长2.7%。需求方面,低利率环境将继续支持稳定需求;供应方面,生产成本上升,供给侧改革;食品价格将在2018年反弹,减少一个拖累通胀的因素。

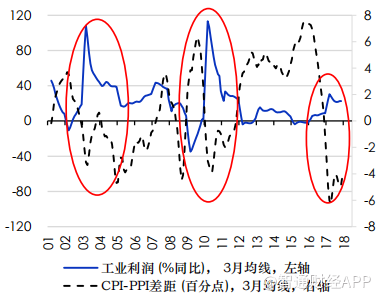

CPI-PPI差距会不会导致企业盈利下滑?通胀超预期也可能导致央行被动的收紧货币政策,利空股市:一是减少股市的流动性;二是提高无风险利率,降低风险溢价。

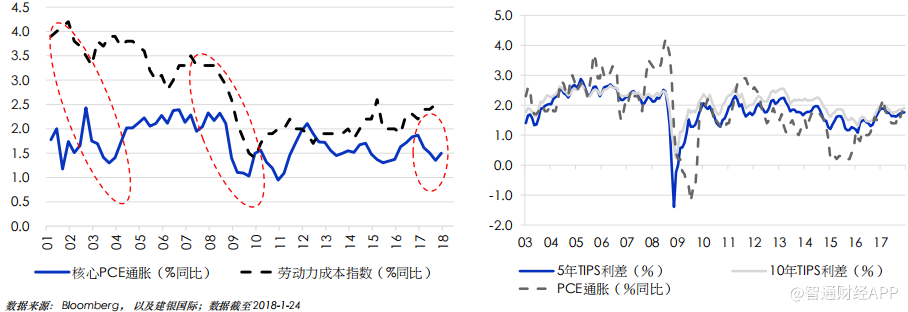

建银国际预测2018年核心PCE通胀同比增长为1.7%,略高于2017年的水平。市场的通胀预期仍然维持在比较底的水平:5年及10年TIPS利差维持在略低于2%的水平。

建银国际认为美国通胀超预期的可能性不大,但可能导致通胀超预期的因素如下:一是2017年拖累通胀的医疗保健以及居住价格可能会反弹;二是菲利普斯曲线效应变强:最近两年工资增长略上升,但并没有特别带动核心PCE通胀;三是大类资产价格上升速度高于预期(例如地缘政治风险上升);四是经济过热:目前来看这种可能性较小。

风险点三: 美国税改

税改在2017年12月22日已通过,主要内容如下:企业税从35%降至21%,从2019起效;个人所得税从10-15-25-28-33-35-39.6%降至10-12-22-24-32-35-37%,维持7个税收等级,有效期 从2018年至2025年;遗产税门槛从550万提高至1100万。

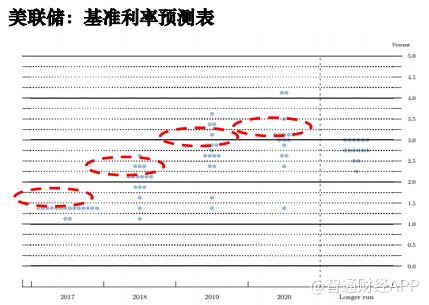

税改会不会导致美联储加快加息的速度?建银维持明年加三次息的预测。市场是否已经消化了税改?高税率的公司在2017年明显跑赢低税率的公司。

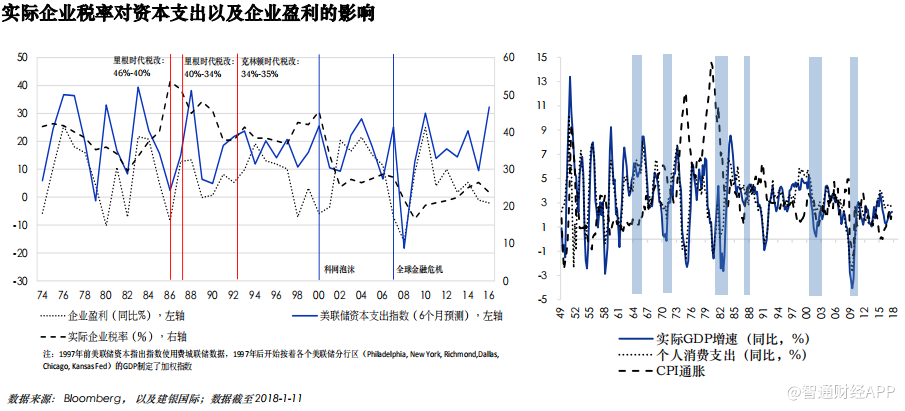

企业税从35%减至21%是否真的会降低企业成本,推动资本支出?市场预测税改能提高2019GDP增速0.3个百分点。

美国企业税表面上看上去较高,但实际情况可能不太一样:2010-2011年的实际企业税率已经跌至20%(美国财务部);2006-2012年,67-72%美国企业没有交税 (美国政府问责局)。纽约大学的研究显示,虽然大部分行业(68/82)的实际税率高于20%,包含没有净利润,绝大部分行业(78/96)的平均税率都低于20%。

税改是否能拉动经济增长?消费支出以及资本支出为政策的主要专递渠道, 研究历史实际企业税率下降的时间段,可以得到几个结论:1)资本支出通常都会同时上升,2)企业盈利与实际企业税率的关联度较低。跟据历史经验,美国个人消费支出在前六次减税后有所上升,无论最终选择利用众议院的法案还是参议院的法案,本次减税的规模跟历史比不算很大(里根年代最高聯邦個人所得稅率从70%降至28%),对经济的影响应该也不会那么大。

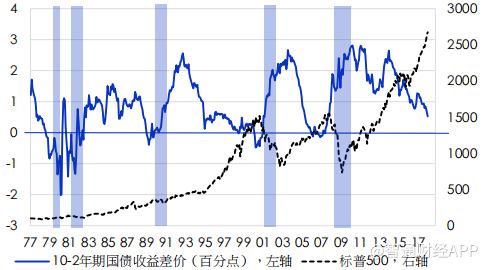

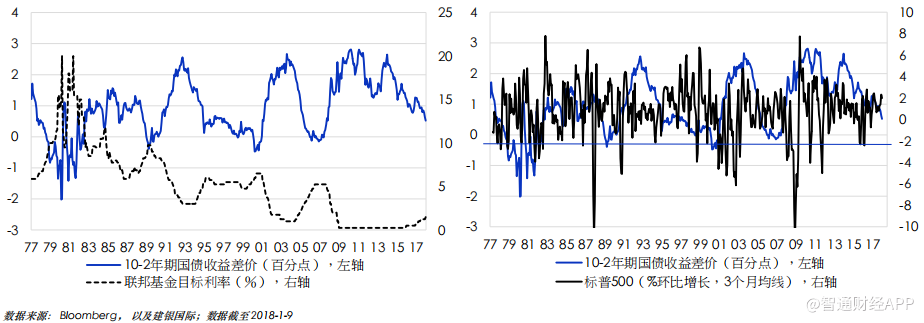

风险点四: 国债收益率曲线趋平

2017年美国国债收益率曲线开始趋平: 年至今10-2年期国债收益率的差价从1.25%跌至0.62%,创10年以来新底。

收益率曲线趋平是经济衰退的领先指标吗?目前还没有到该担忧的时间,但值得关注。从历史经验来看,加息周期通常都会导致10-2年收益率差缩小,但不会每次变负。

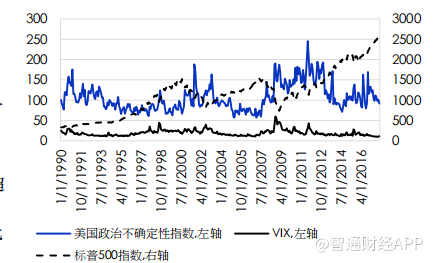

风险点五: 美国牛市是否在2018年结束?

2017年,在低波动的环境下,标普500不断的创新高,最高11月底达到2,648。前瞻市盈率已经上升至金融危机后的新高,靠近10年均值两倍标准差上限,无论是绝对比还是相对比,估值明显高于其他主要股市,而且本次估值主要受信息技术和医疗保健板块的估值以及权重上升。

主要风险点如下:

(1)经济放缓导致盈利低于预期:本次美国经济复苏周期已经维持8 年多了,有风险在2018年下半年或者2019年结束。

(2)美国的产出缺口(outputgap)已经在2017年3季度转正:从1970至今,产出缺口转正平均之后平均维持5.25个,季度再转负。

(3)税改令市场失望:起效期推迟至2019年,减税幅度低于预测。

(4)美联储货币政策变更鹰派(目前预测2018年加三次息):通胀超预期,新的FOMC成员倾向鹰派。

(5)政治风险再次出现:11月美国国会选举,特朗普俄罗斯调查,北美自由贸易协定(NAFTA)谈判。

(编辑:文文)