智通财经APP获悉,今年以来,博通(AVGO.US)股价一直走牛,年初至今累计涨幅达到94.89%。最近,该公司还完成了对威睿(VMW.US)的收购,并发布了非常稳健的第四季度业绩报告。

在一众利好因素推动下,该股的交易价格目前已经达到了每股1089.69美元,这虽然说明投资者非常看好该股的前景,但与此同时,许多小型普通投资者也越来越难以增持该股头寸。在近些年来许多科技巨头拆分股票的背景下,这令市场开始猜测,博通很有可能是下一个,并可能因此而获得提振。

拆股案例和历史

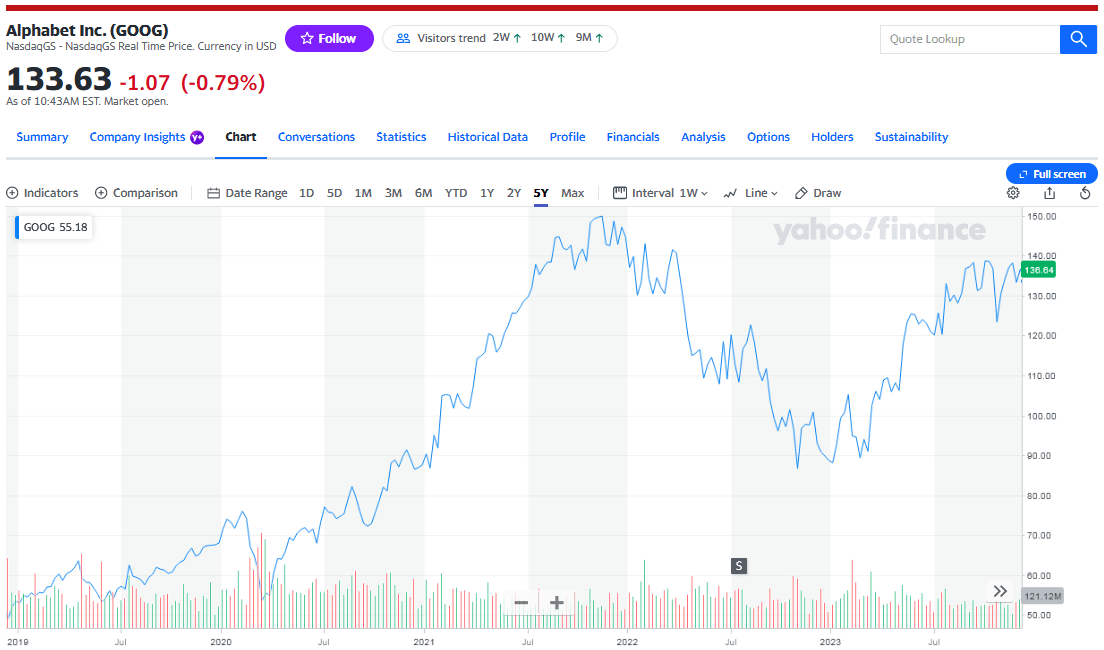

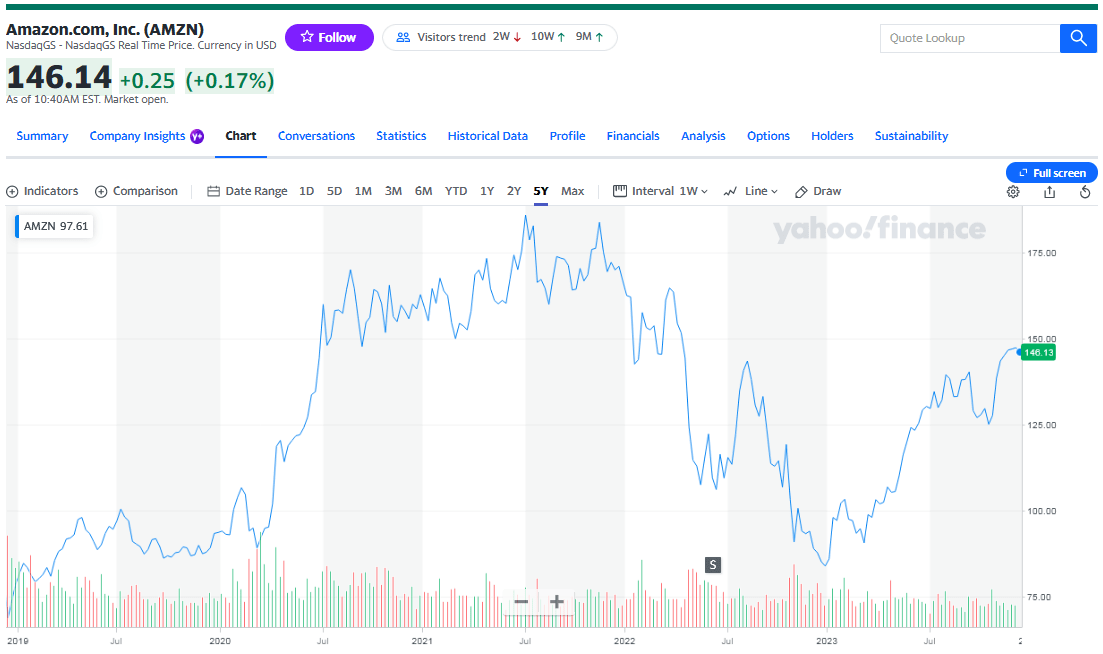

2022年,有三家科技巨头进行了股票拆分,分别是特斯拉(TSLA.US)(拆股比例3:1)、谷歌(GOOGL.US)和亚马逊(AMZN.US)(拆股比例20:1)。

值得注意的是,这三家公司的股票都在拆股后(图中S代表拆股日)得到短期提振。虽然在随后的2022年科技板块熊市中,科技股均遭遇大幅抛售,因为快速上升的利率和强劲的美元对科技板块造成了冲击。但是,从目前的股价看,这三只股票的股价都显著高于拆股时的水平(最终,基本面决定了股票的长期价值)。

在1999年至2006年间,老博通曾三次拆分其股票。然而,自2015年安华高(Avago)收购博通并采用其名称以来,该公司的股票从未分拆过一次。在首席执行官Hock Tan出色管理和整合的一系列收购的推动下,该股仅在过去五年就升值了300%以上,释放了强大的股东价值。

潜在拆股影响

如果博通进行20:1拆股,该股的变化如下:

流通股估计为85.4亿股;股价为54.48美元;年度股息为每股1.05美元。

根据博通最近的第四季度每股收益报告,截至2024财年,博通平均拥有4.27亿股完全稀释后的股票。尽管博通制定了强有力的股票回购计划,但实际上同比增加了400万股,主要是因为在威睿交易尚未完成时,博通无法执行其全部股票回购计划。然而,从第四季度的财报电话会议中,博通提到:

“2023财年,我们花费了153亿美元,其中包括76亿美元的现金股息和77亿美元的股票回购和冲销。年末,我们剩余72亿美元的授权股票回购计划。随着威睿交易的完成,我们已恢复根据现有计划回购股票。”

自11月22日威睿交易结束以来,股票回购的恢复可能是股价走势强劲的原因之一:

当然,另一个原因是其出色的第四季度业绩报告与2024财年的业绩指引。

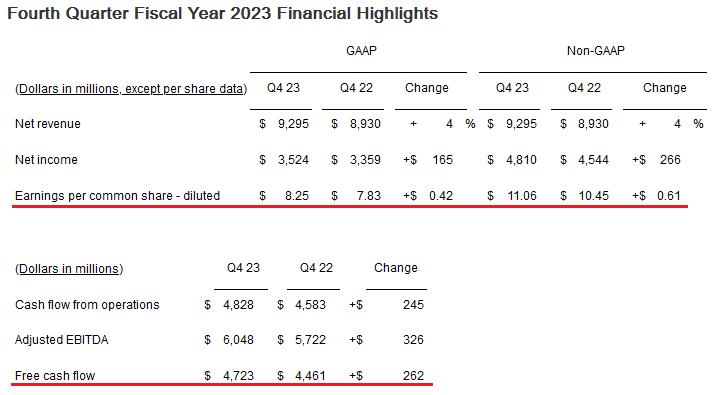

第四季度业绩

博通第四季度营收为92.95亿美元,同比仅增长4%,许多投资者和分析师似乎对此并不感冒。但他们忽略的是,博通的利润和自由现金流增长速度通常快于营收增长速度,第四季度再次出现这种情况:

如图所示,第四季度每股收益为8.25美元,同比增长5.4%。更重要的是,第四季度自由现金流为47.23亿美元,同比增长2.62亿美元,增幅5.9%,占总营收的比例高达50.8%。

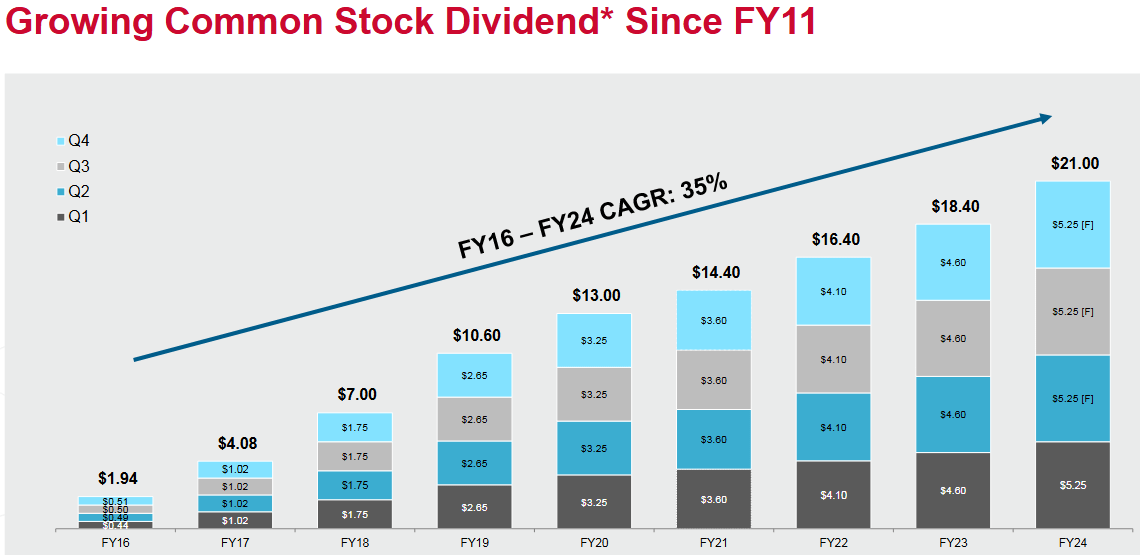

如此出色的运营和财务业绩使博通的季度股息再次大幅增长:增长14%,达到每股5.25美元(按年度计算为每股21美元)。

正如上图所示,博通通过有机增长和并购增长,以及在整个周期中提供强劲利润率的能力,使其成为整个标普500指数中股息增长最快的股票之一。

业绩指引

由于收购威睿的巨大影响,博通没有给出通常的季度指引,而是提供了2024财年全年预测:综合营收预计为500亿美元(同比增长40%);总体而言,基础设施软件部门预计将产生200亿美元的营收(占总营收的40%),其中120亿美元来自威睿。这一估计仅基于威睿11个月的贡献,不包括来自威睿的约20亿美元营收(不包括博通计划剥离的威睿EUC和Carbon Black部门);预计半导体业务营收将从中个位数增长到高个位数,这主要是由生成式人工智能推动的。

博通计划将“目前超过60%的永久许可证安装基数转换为到2024年末大部分将由订阅的许可证基数”。虽然这一转变很可能会导致软件部门的营收短期下降,但预计这一战略将在未来三年内加速威睿的收入增长。

博通还预计在2024财年花费约10亿美元来消化威睿。该公司预计威睿2024财年的支出运行率将将达到每季度约14亿美元。这将比去年同期下降40%,这也是首席执行官Hock Tan如何始终如一地想办法从收购中获得更高利润的又一个例子。

此外,在财报电话会议上,首席执行官Hock Tan评论和分析了人工智能这项新技术,这可能是博通收购威睿的主要理由之一。Tan指出,威睿与英伟达(NVDA.US)合作成立了VMWare私有人工智能基金会。

事实上,英伟达在人工智能领域的巨大成功不仅仅归功于其GPU设计(即硬件),还因为英伟达也是人工智能相关软件的领导者。在这种情况下,威睿将使英伟达的软件对其客户(以及博通投资者)更有价值。

总结

对于博通非常高的股价而言,20:1的拆股计划事实上是非常合理。拆股本身并不能创造价值。然而,这能带来两个好处:从心理上讲,投资者喜欢拆股;较低的股价也可能会鼓励许多小型投资者开始增持股票。

而从基本面上看,博通的整体投资理论也非常合适。博通有望继续以强劲的速度推动其营收、利润和自由现金流增长,保持和推高其本已强劲的利润率,并以可以说是科技行业中最好的股息增长和大规模的股票回购来回报股东。在这样的基本面下,拆股将完全符合管理层的股东友好政策。