发钱本是一件开心事,可A+H股的丽珠医药(01513)却陷入了“烦恼”。

2017年12月末,丽珠医药以67.78元人民币(单位下同)的行权价向公司董事、高级管理人员、中层管理人员以及核心骨干等人员派发1500万份A股股期权后,仅隔一个月,控股股东健康元也要求其给股东分红。

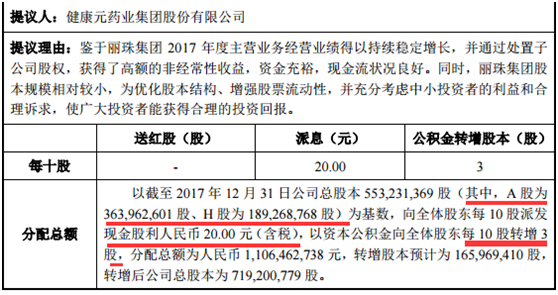

智通财经APP了解到, 1月23日晚间,丽珠医药收到控股股东A股的健康元提交的《关于丽珠集团2017年度利润分配及资本公积转增股本预案的提议及承诺》,提议向全体股东每10股派发现金股利20元,以资本公积金向全体股东每10股转增3股,分配总额为11亿元,转增股本预计为1.66亿股,转增后公司总股本为7.19亿股。

简单理解就是“先每10股发20元的零花钱,再每10转增3股,一口气做好分红与转增。”一套组合拳下来,丽珠医药不仅搞懵了投资者,导致外逃资金变多;还让深交所犯了迷糊,发函询问。

1月24日开盘至今,丽珠医药A+H股均遭遇回落。3个交易日内,A股跌近2个点,最高报82.8元,最低报75.3元,落差较大;H股跌3.26%,最高报69.2港元,最低报62.95港元,个股净流出资金约3707万港元,大户占据主流。

行情来源:富途证券

“6道题”逐个击破

最近中国证监会似乎很沉迷“出题”考考上市公司,比如想在A股IPO的康宁医院(02120)就意外地跪在了其5个“对答如流”的问题上,同样,准备做高额分红、转增股份的丽珠医药也被深交所“6道题”所困惑着。

时间回到1月23日,丽珠医药受到公司控股股东健康元建议向全体股东高额现金分红、转增。

即将过春节,并且还是大股东健康元(健康元直接、间接持有及控制丽珠44.80%股权)的提议,丽珠医药也不得不考虑。

但因为涉及金额众多,丽珠医药在宣布派发后还是成功吸引到上交所注意,认为其有刚做完大额股权激励,又搞高额现金分红,貌似有点“只为大股东考虑”的嫌疑。所以深交所也在第一时间对其发了一封“5道题”问询函。

不过,“5道题”问询函并未阻碍丽珠医药分红的决心,26日一早,该公司就对相关问题一一做了解释,堪称“完美”。

如问题一:公司前三年度的利润分配方案与本次提议的分配预案的具体对比情况是什么样的?

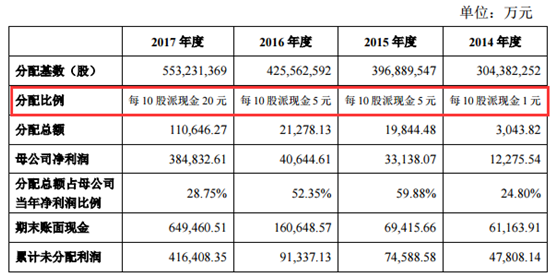

丽珠医药对于这道题并未详细对作文字解释,而是直观地做了一张表。智通财经APP从该表中看到,近几年,丽珠医药均有做现金分红,只是这次直接从此前5元的基础提高至20元,难道是处于货币贬值的考虑?

问题二:公司股东提议今年显著提高利润分配比例所依据的财务数据基础,是否与公司主营业务的对比增长情况相匹配?

丽珠医药答复,截止2017年末累计未分配利润41.64亿元,母公司账面现金64.94亿元,资本公积金余额为18.36亿元,本次控股股东提议的利润分配总额占母公司当年净利润比例为28.75%。说白了就是“现金多,比例小,发的安全。”

问题三:此前股权转让已完成,但却于公司限制性股票激励计划授予的限售股份46.12万股完成上市流通后提议本次分红,在此时点提议高分红是否合理?

丽珠医药一看该问题涉及“内幕信息”的大帽子所以也是回答的特别小心,不仅引入公司法、会计准则,还将股东健康元的公司章程顺便说了,一是健康元承诺六个月内,不减持其所持公司A股及H股股份的计划;二是解除限售的46.12万股限制性股票的授予激励对象无与健康元无任何关联关系,因此健康元提议是“名正言顺”且不存在利用信息披露配合股东减持股份的情形。

问题四:公司近期是否存在可能影响本次现金分红成功实施的大额投资、大额现金支付及其他现金支出安排等?

这个问题类似于第二个问题,都是询问现金流的安全性,但显然人家手握64.94亿元,资金储备是比较充裕的,就算发完11亿元的现金,还有53.94亿元,可想而知是不会影响公司的正常生产经营的。

问题五:公司股东是否按照《上市公司监管指引第3号——上市公司现金分红》《主板上市公司规范运作指引》及公司章程的有关规定提议利润分配方案?

其实这个问题就有点“走过程”了,毕竟企业都是不愿去打擦边球,何况是市值过421亿元的上市公司呢。

问题六:自查是否存在其他应披露未披露信息,是否存在同时策划其他重大事项的情形?

丽珠医药回答指出,不存在其他应披露未披露信息,不存在同时策划其他重大事项的情形。经公司确认,公司5%以上股东及董事、监事及高级管理人员无在本次利润分配提案披露后六个月实施减持的计划。、

“6道题”下来,不难看出丽珠医药对此次分红准备,因此作为公司股东们还是安心享用着控股股东争取来的“20元”福利吧。

下车的投资者迟早会回来

尽管属福利,但的确也是“给一颗糖,打一记耳光(每10股转增3股)”,不少大户们还是害怕股权稀释,在丽珠医药应付深交所时,偷偷跳了车。

智通财经APP观察到,1月24日-26日,丽珠医药H股出现放量式下跌,4个交易日回落超过3个多点,均价66.09港元,成交量339.95万股,成交额2.25亿。其中个股净流出资金约3707万港元,大户流出比明显高于散户。

纵然大户出逃,但据智通财经APP分析,这些中途下车的投资者迟早的杀回来。

首先就业绩来说,2017年,该公司度主营业绩得以持续稳定增长,前三季度扣非后净利润增长达到26.3%;前三季度经营活动现金流量净额为9.3亿元,显示出良好的经营质量;公司并通过处置子公司珠海维星实业100%股权增加了近35亿元归母净利润。

并且,单季度收入增速15.85%,扣非业绩增速28.76%,增速方面显然也超过业界的期待。另外,在三季度,该公司的财务费用也明显降低(三季度单季度财务费用较去年同期下降1600万),扣除财务费用,单季度扣非增速19%左右,有着不错的势头。

其次从业务来说,该公司2017年半年度业绩与上年同期相比同向上升,主要原因是原料药业务板块盈利能力持续改善并保持快速增长;处方药领域业务销售保持稳定增长。

如原料药阿卡波糖拿到了4.806亿元的“大订单”从历史合作数据估计,预计直接为丽珠医药贡献将近8500万元的净利润,尽管是2年,但签订期内应该开始放量了。

三季度,拳头产品参芪扶正也应该继续保持着平稳增长。纵然该产品在部分地区从2016年三季度开始明显降价,可从2017年一季度来看,增长了4%,预计三季度仍旧在保持着个位数的增长。至于促性激素业务,整体应该有着0-10%增长,并且2017-2019年,该业务增速将有望保持约10%-20%,其中辅助生殖线增速约为10%-20%;亮丙瑞林微球增速约为30%-50%。

而艾普拉唑,作为仍在快速成长的品种,三季度有望保持约30%的增长。因为该品种为独家品种,受益于新版全国医保目录,且针剂上市将提供新动力,预计未来有望成长为年销售额超10亿元的大品种。鼠神经生长因子虽然短期受部分省份弃标以及医保报销限制的影响,但该品种目前中标的省份相对较少,影响并不大。

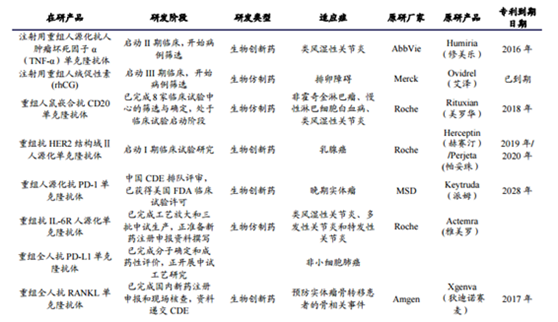

最后说潜在的研发管线,这一块智通财经APP曾多次指出,光单抗领域,该公司就拥有12个在研项目,根据进度来看重组人绒促性素目前处于III期临床,预计有望于2018年上市,成为该公司单抗药物中的头号上市的产品。

而注射用重组人源化抗人肿瘤坏死因子α单克隆抗体已获得Ⅱ/Ⅲ期临床试验批件,进入Ⅱ期临床研究;重组人鼠嵌合抗CD20单克隆抗体获得临床批件,处于临床试验的启动阶段;重组人源化抗HER2单克隆抗体注射液项目已启动I期临床研究;重组人源化抗PD-1单克隆抗体已获得美国FDA临床试验批件。

上述所有提及在研项目都是潜在的重磅产品,按照进程,该公司有望在2018年后,保持每年都会有一个新品得到上市,这样的新品上市速度还不足以吸引投资者,那就真是“有钱不赚的傻瓜”。

综上所述,抛开高额分红与转增股份,丽珠医药完全能凭借优秀的财务、业务以及潜力赢回更多的投资者。(田宇轩/文)