本文来自“老虎证券社区”,原标题为《港股大时代,深扒最被看好的港股——港交所(00388)》,文中观点不代表智通财经观点。

2018年1月17日可能是载入港股史册的一天:恒生指数摸高31983.41,终于突破2007年历史高点。此后,港股成交额连续多日超过1500亿港元,正式进入大时代。这其中最大受益者,自然是港股市场上最特殊的一只股票:香港交易所(00388),其股价日前已突破300港元大关。

港交所的“爆红”让不少初入港股新手很困惑:作为一个股票交易所,港交为何能在自家上市?为啥从没听过其他交易所上市呢?这得从90年代末那场金融风暴说起。

港交所的前世今生:三家民间组织的合并

跟上交所、深交所不同,香港历史上多个证券交易所的设立并不来自“改革的春风”,而几乎都是民间自发。实际上,作为“自由经济”的代表,港府在金融危机前除了对土地等极少数行业实行严格管制,对经济运行基本是放任的政策,可以说是很“佛系”了。

放任带来的结果是,随着参与证券交易的群体不断扩大,香港股市在70年代真正起飞了。另一个结果是,当公众利益和已经形成垄断的交易所发生冲突时,港府却没什么办法,闹了股灾港府还得当“背锅侠”。

这种状况一直维持到金融危机前。当时香港金融业有三大机构:香港联合交易所、香港期货交易所、香港中央结算有限公司。其中只有香港结算是非牟利的,牟利的联交所和期交所被财团控制,各自为政,利益冲突不断。三家机构间谈不上什么协作,更别提完善监管、提升抗风险能力了。

最终使“大市场,小政府”发生动摇的契机是金融风暴。哈姆雷特说:生存还是毁灭,这是个问题。当股灾爆发,对政府而言,救市还是不救?这也是个问题。98年,尽管港股受到重创,但在震天响的“积极不干预”口号下,港人怕港府一旦出手会毁了自由经济,使香港失掉亚洲金融中心的位子。救市,几乎是万夫所指。直到8月底,港府始终不渝地买买买守住了港股7800点的心理关口,舆论才开始倒向港府。

金融风暴后,大获全胜的港府再想改革两家交易所阻力就小得多。99年,当时世界上已经有两个交易所在自家挂牌交易,一个是澳大利亚证券交易所,一个是新加坡交易所。特别是新交所在金融风暴中损失很少,抢了不少港交所的生意,两家交易所改制上市已是箭在弦上。

最大的问题是所有权分配。联交所和期交所都有数百个会员,会员最大的利益不是使用交易设施,而是交易所管理层的任免权、重大事项的表决权。合并后上市的好处在于在所有权分配这个关键问题上,谁的股份多谁说了算,会员在合并中失去的表决等权利可以等交易所上市以经济形式补偿,最大程度平衡了两家交易所的利益。

只用了15个月,港府就把联交所、期交所、香港结算三个交易所顺利合并了。2000年,港交所未筹一分钱通过介绍的方式在自家主板上市,还顺便给自己选了个超级靓号0388,也是蛮拼的。

港证监与港交所:刑警与交警的权力“探戈”

改变不至于此。港府最大的后招在于,上市后港府就可以从市场吸纳股份,通过买买买的方式把港交所从一个纯牟利的民间组织改造成了半公营机构。今天我们翻开港交所的管治结构,可以清楚地看到港府持股达5.41%,妥妥的最大单一大股东,其次是摩根大通 5.01%。

公司章程还规定港府有权任命董事会主席,没有港府财政司老大的允许,谁都不能成为港交所的“次要控制人”。财团控制交易所的时代一去不复返。

现在,港府、港证监才是港股市场的终极BOSS,负责制定交易和监管规则,并对违法的上市公司及相关金融从业者行使法定调查及执法权力。而港交所仍拥有上市审批权,同时提供设施服务,营收纯利润可用于分配。在港交所内部,负责对外监管的公管部门独立于董事会之外,与对外提供服务业务部门相隔离。

对于这种变化,现任港交所总裁的李小加曾PO过一篇网志,将港证监比喻为香港证券市场中的刑警,而港交所则更像是交警,他们的共同目标是维护社会治安、保障人民安全。

在这样的结构下,尽管港股市场上仍存在老千股、新股放水等问题,但绝大多数时候港交所的监管还是非常业界良心的。

另一方面,成为上市公司也给了港交所前所未有的融资和并购能力。12年,港交所通过发行可转债和配股集资,收购了全球最大的有色金属交易所伦敦金属交易所(LME),总金额高达13.88亿英镑(约166.73亿港元)。

港交所的生意经:稳定、垄断、高毛利

聊完了历史和监管,回到上市公司的本质,我们来看看港交所的生意究竟做的怎么样。即使是“赌场抽水”,经营还有个有高下之分呢。

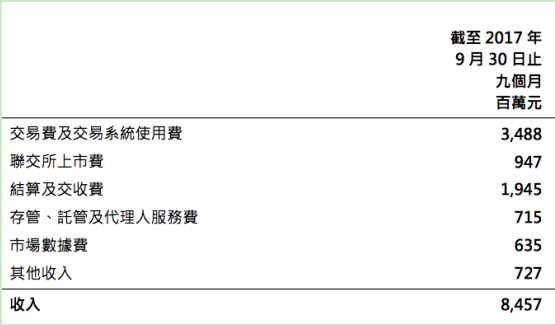

数据来源:港交所2017年三季度业绩公告

从财务数据看,现在港交所的收入主要来源于5个部分,其中交易费及交易系统使用费、结算交收费两个部分共占收入来源64%。虽然港交所的IPO集资金额长年排名全球头几名,但联交所上市费只占港交所收入的11%哦。

数据来源:港交所官网财务资料

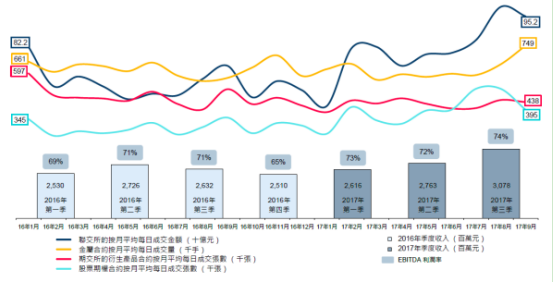

数据来源:港交所2017年三季度业绩公告

逐年看各业务部门的收入构成也是一致的,结算、平台及基础设施一直是港交所收入的大头。可以说,这部分的收入跟成交量息息相关,行情好坏直接决定这部分收入的大小,俗称靠天吃饭。所以一般港股玩家认为,一旦港股成交额日均突破1000亿港元,那么港交所这只股你就不得不好好关注一下了。

再来看看其他财务数据:

l.营收利润

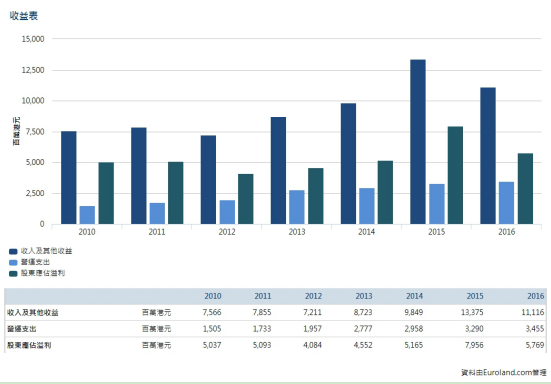

数据来源:港交所官网财务资料

从图上来看,港交所每年的收入增长显著超过运营成本,边际成本巨低。2015年尤为明显,收入比2014年增长超过35.8%,运营支出仅增长11.2%。不得不说,这就是港交所作为平台类公司的优势,一旦过了过了盈亏临界点,每新增一个用户,都可以算作公司的纯利,不用负担额外的成本。

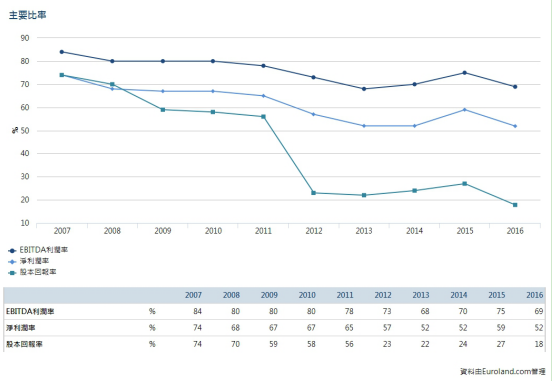

2.税前毛利率(EBITDA)及净资产收益率(ROE)

毫无意外,港交所拥有超高税前利润率,即便血雨腥风如2016年的港股市场,它的税前利润率也有69%,净利润率也有52%。

而净资产收益率(股本回报率)在2011年前超过50%,最高高达74%。近几年下滑比较厉害,维持在20%左右的水平,这主要是由于收购LME,加上2012年后港股日均交易额并不高导致的。只要港股行情好起来,交易额增加,这个指标涨起来并不难。

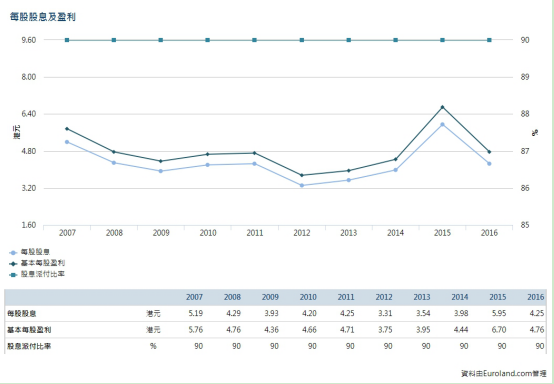

3.股息收益率

你没有看错,港交所分红相当大方,每年都将利润的90%用于分红派息,这么高的派息率可以说是冠绝大蓝筹了。不过,港交所的派息率虽然高,却不适合拿着收息,毕竟交易所是周期性很强的股票,万一再来个股灾盈利会影响很大。

看完报表,估计大伙都能get到港交所赚钱的的垄断性、暴利性和稳定性了。加上李小加近几年“搞事”不断,使港交所即将完成包括H股全流通、同股不同权、债券通、区块链等重大改革,今年港交所简直是集万千宠爱在一身,堪比娱乐圈的小鲜肉。

那么问题来了,既然港股行情这么好,港交所赚钱这么霸道,咱要不要建个仓?

笔者只能说,在港股站上三万点买进一支超过50倍市盈率的股票,还是需要勇气的。但放眼大变革之后的港交所,可能紧接著迎来蚂蚁金服、小米、QQ音乐、滴滴、美团、今日头条等一系列独角兽级别的科技公司IPO,甚至阿里、百度、网易、微博等一批公司没准也会做二次上市挂牌。或许,这个冒险机会也是千载难逢的。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)