本文来自“老虎证券社区”,文中观点不代表智通财经观点。

2018年伊始,啤酒行业已经达成了价格联盟,打响了18年消费品涨价第一枪,吸引了整个市场的目光。

受此影响,啤酒三巨头之一的青岛啤酒(00168)近期表现抢眼,在多重利好叠加的推动上,青岛啤酒能否延续涨势,一扫多年颓势?

公司简介

青岛啤酒股份有限公司的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,位列世界品牌500强。

1993年7月15日,青岛啤酒(00168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒股份(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

主要数据

1.业务构成

青岛啤酒的主要从事啤酒制造、销售以及与之相关的业务。据2017年中报显示,其主营业务的应收占比为99.99%。

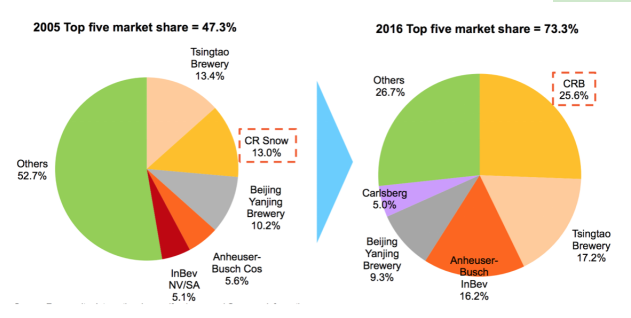

2.市占率

如图,自05年来啤酒行业集中度不断增加,到了2016年前五大品牌合计拥有73.3%的市占率,其中青岛为17.2%。

图中品牌按顺时针排序依次为:华润(00291)、青啤、百威英博、燕京、嘉士伯和其他。

从地域上来看,青岛啤酒主导山东市场(市占率70%)、陕西市场(80%),同时在上海市场占55%。

3.近年销售数据

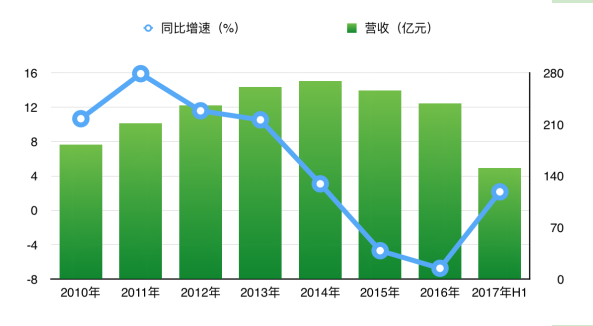

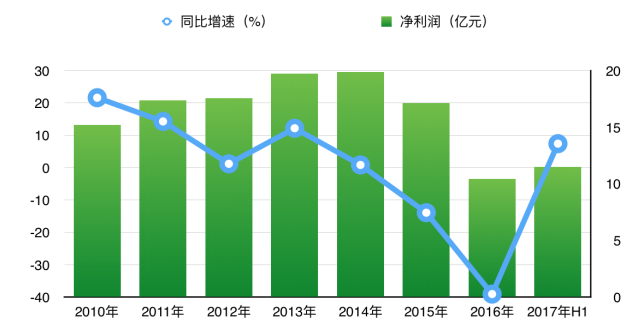

如图,14年以来随着啤酒行业的整体下滑,青岛啤酒业绩增长乏力,但17年企稳。

财务数据

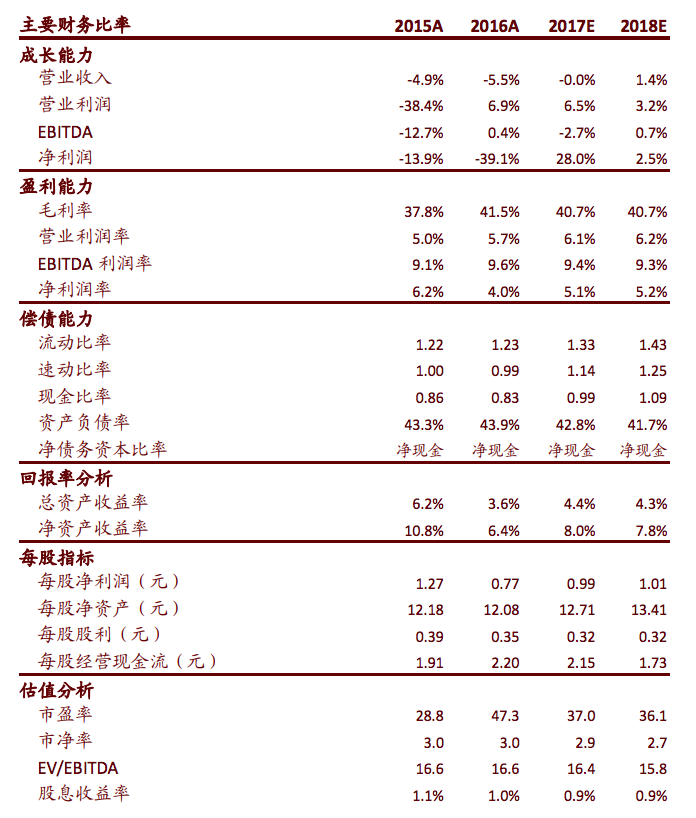

如图,财务稳健,资产负债率保持稳定(预测数据来自中金公司)。

股价展望

如前所述,青岛啤酒14年以来业绩乏力,股价也随之下跌,主因是啤酒行业整体性的下滑。

我国啤酒产量2012年仅增长了0.1%,之后就持续乏力,2014年全国啤酒产量出现了首次下滑。

啤酒行业的上轮调整一直到2016年8月才企稳,当月啤酒产量恢复正增长。

2017年上半年,随着国内经济增长稳健回升,啤酒市场也呈现了企稳回升的良好势头。报告期内,国内啤酒行业实现啤酒产量2269 万千升,同比增长0.8%。

目前来看,我国啤酒行业的规模难以再做大,行业整合、产品升级势在必行。

作为行业老二,青啤的销量仅次于华润,且主导了山东(市占率70%)、陕西(80%),同时在上海有55%的市占率。

此外,与华润相比,青啤拥有更好的高中低端产品结构和更深的品牌积累,这些都有助于青啤在接下来的行业整合浪潮中占据不错的位置。

更有17年年底,朝日在传闻“要脱手”了一年之后,终于将青岛啤酒的股份转让出去,这也为青岛啤酒的发展前景抹去了一个重大不确定因素。

未来啤酒股至少面临三个风险

啤酒集体涨价的价格联盟给规模触顶、利润“微薄”、急盼升级的啤酒行业带来一剂强心针,啤酒股的集体大涨理所当然。但需要注意的是,未来啤酒股至少面临三个风险:

1.进口啤酒增长较快,挤压国产品牌空间,同时还面临白酒、葡萄酒、洋酒等其他酒种的竞争。

2.净利润率不如其他酒种。

3.啤酒主力消费人群为15-44岁人群,老龄化的人口结构趋势长期埋下隐忧。

总体而言,青岛啤酒作为啤酒大厂,一方面有良好的产品结构和市占率,在行业整合中有一定优势,但另一方面未来也可能出现改善前景不及预期、行业需求继续萎靡等情况。

但既然啤酒行业已经达成了价格联盟,打响了18年消费品涨价第一枪。同时,2018年6月-7月将迎来世界杯,作为球迷看球必备的啤酒,二季度、三季度一般都是啤酒的消费旺季,叠加体育赛事等多重利好共振,青岛啤酒其后续依然值得保持关注。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)