智通财经APP获悉,12月9日,崔东树发文称,今年11月车市零售环比小幅走强,形成冬季时间升温的持续走强态势,这也是近几年的常见走势,原因是新能源车的增长动力驱动环比走强叠加小批量燃油车国六A车型清库。相较于历年的年末促销力度企稳收缩的特征,今年11月车市促销持续增大,燃油车和新能源车促销均环比增大,针对性的增换购促销和地方补贴使购车消费需求有所释放。

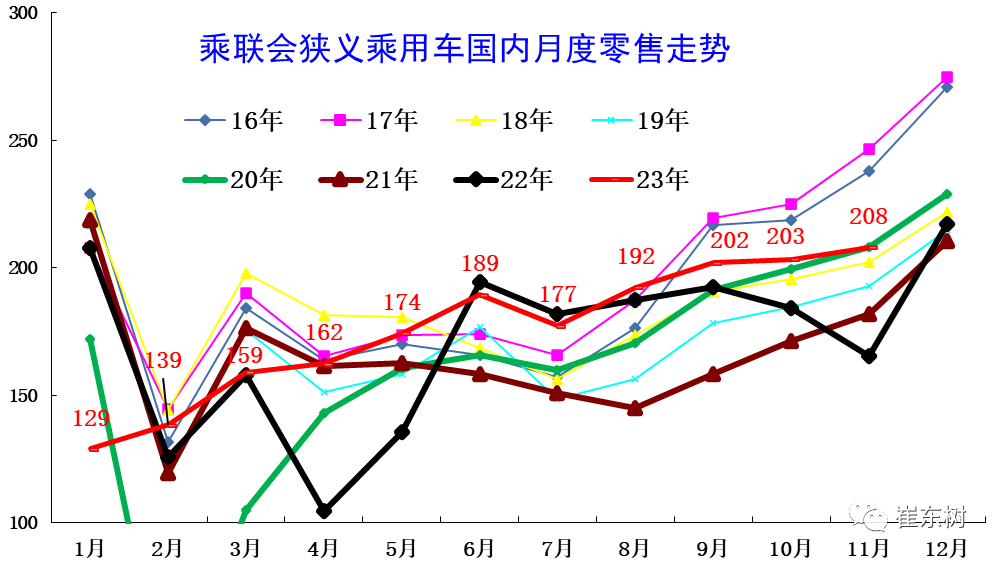

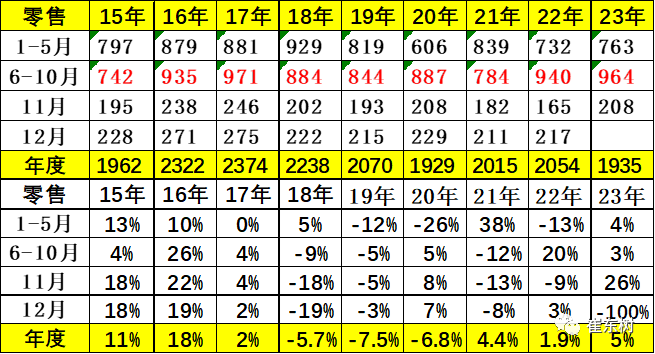

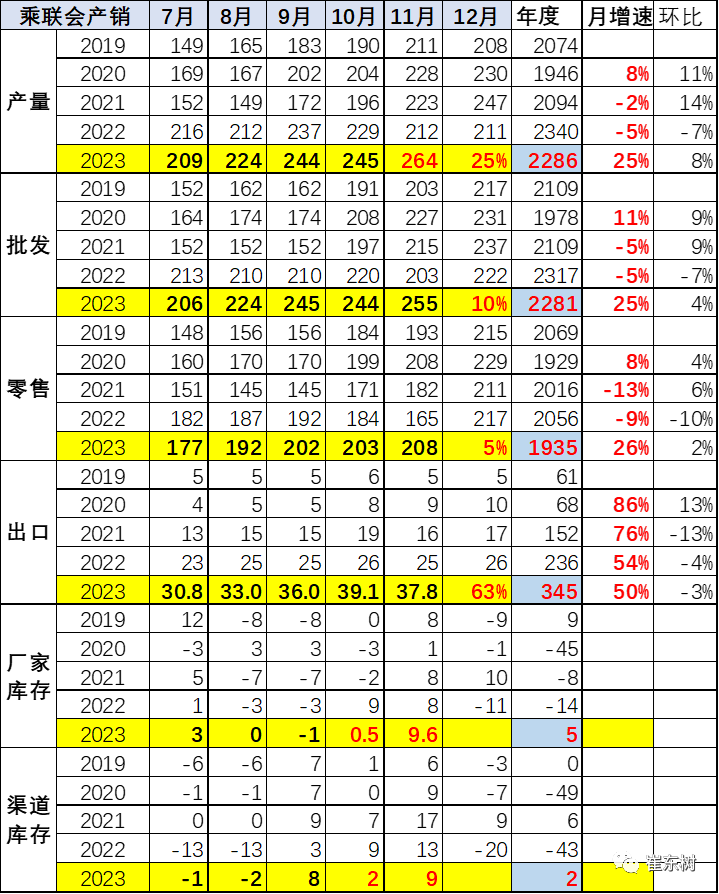

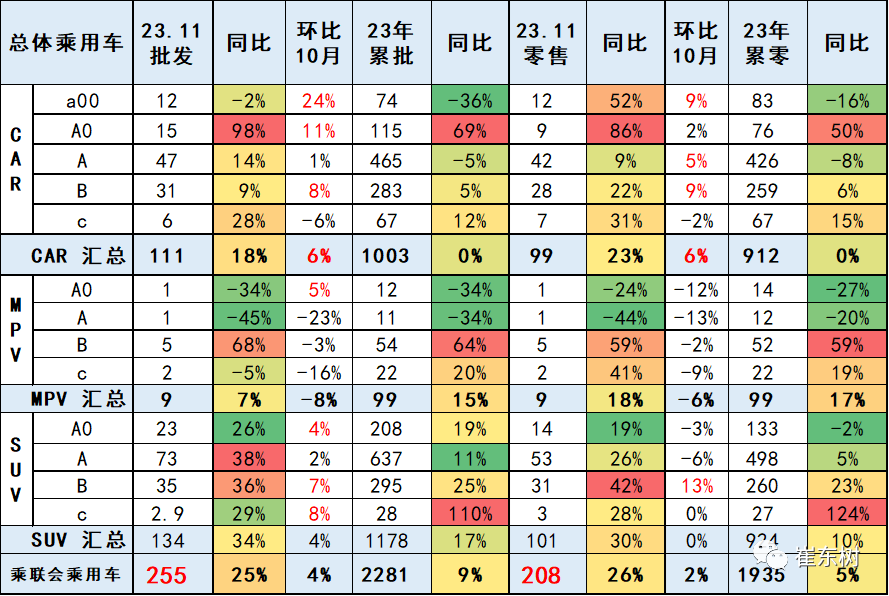

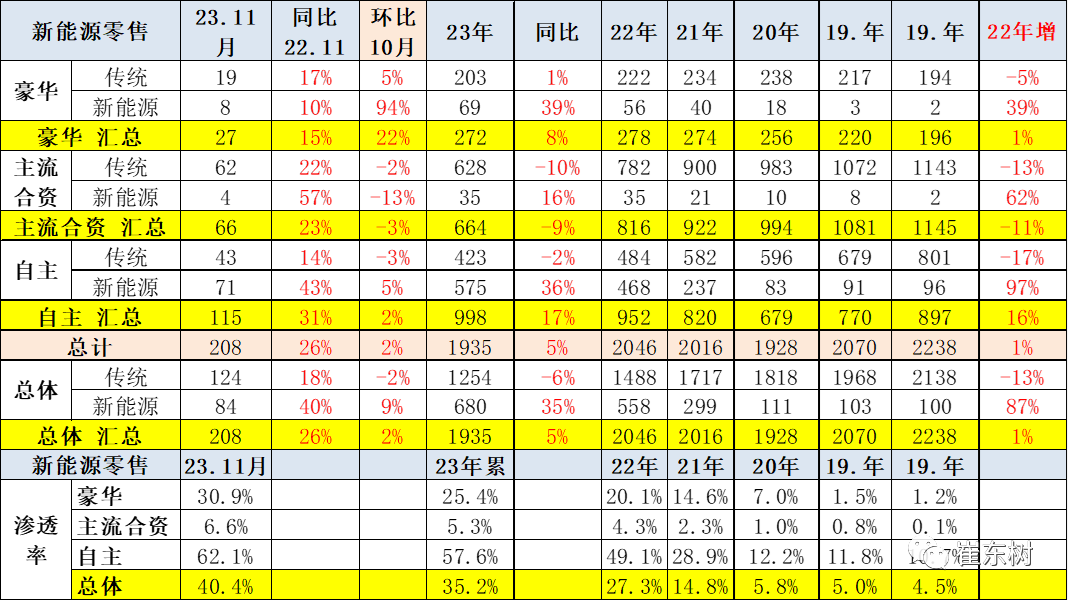

2023年11月乘用车市场零售达到208万辆,同比增长26%,环比增长2.4%。今年累计零售1,935万辆,同比增长5%。

1. 近年狭义乘用车零售走势

2023年11月乘用车市场零售达到208万辆,同比增长26%,环比增长2.4%。今年1-11月零售持续环比增长,11月创出今年新高,这是本世纪以来从未出现过的环比增长的走势。

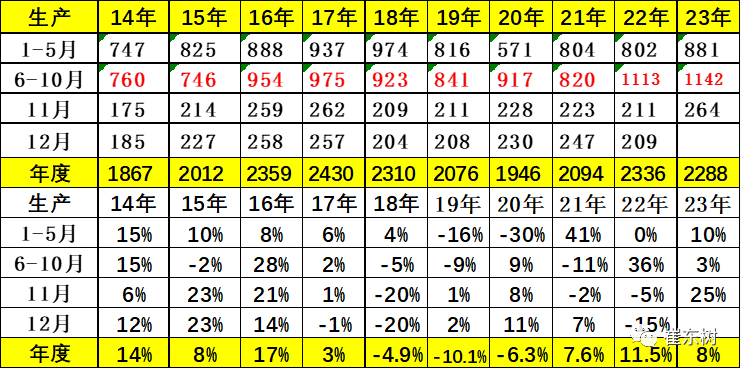

因今年春节属本世纪最早,在预期刺激政策带来的观望、国六老库存促销战、房地产降温促进车市消费、政策促销费等综合因素的影响下走势强,今年累计零售1,935万辆,同比增长5%。

2.近年狭义乘用车批发走势

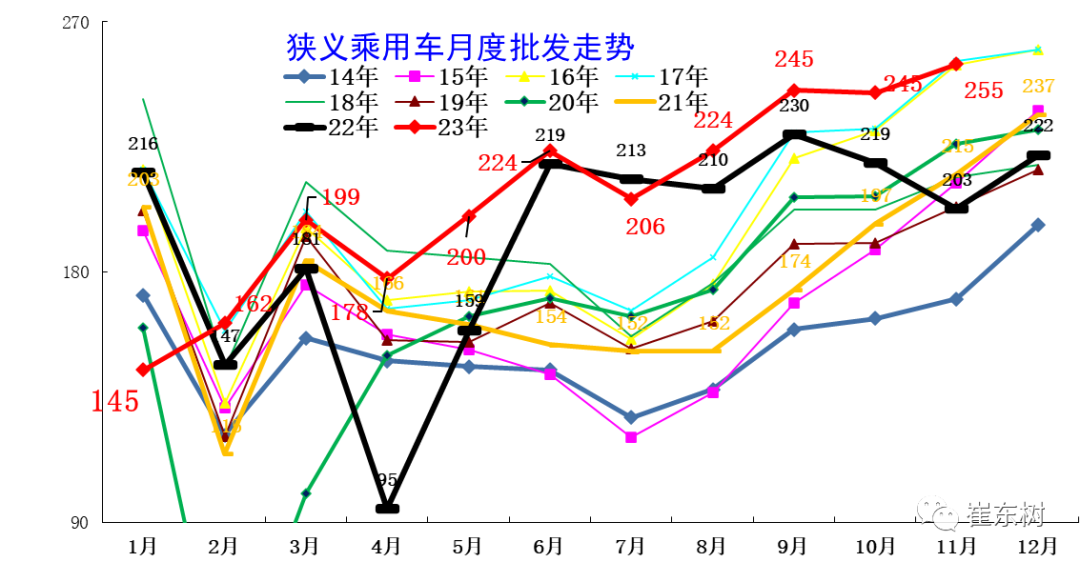

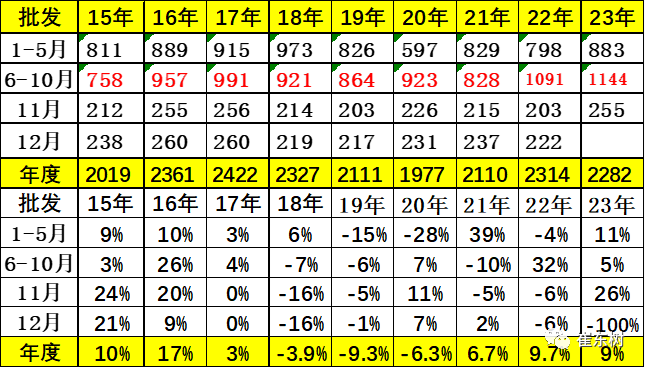

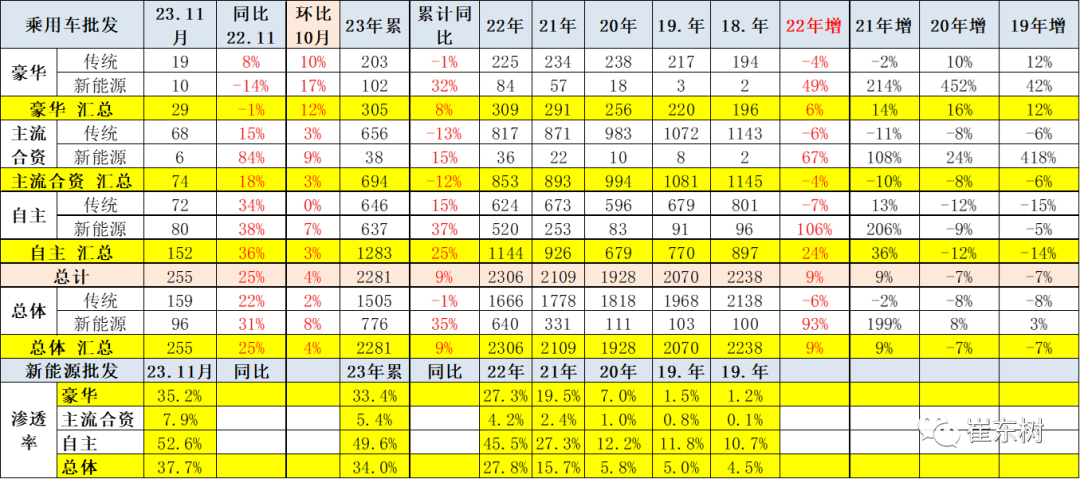

11月全国乘用车厂商批发254.8万辆,同比增长26%,环比增长4%。今年以来累计批发2,282万辆,同比增长9%。受新能源及出口市场拉动的促进,11月厂商销量创出当月历史新高。

今年以来累计批发2282万辆,同比增长9%。目前厂家销量靠出口和新能源拉动较好。

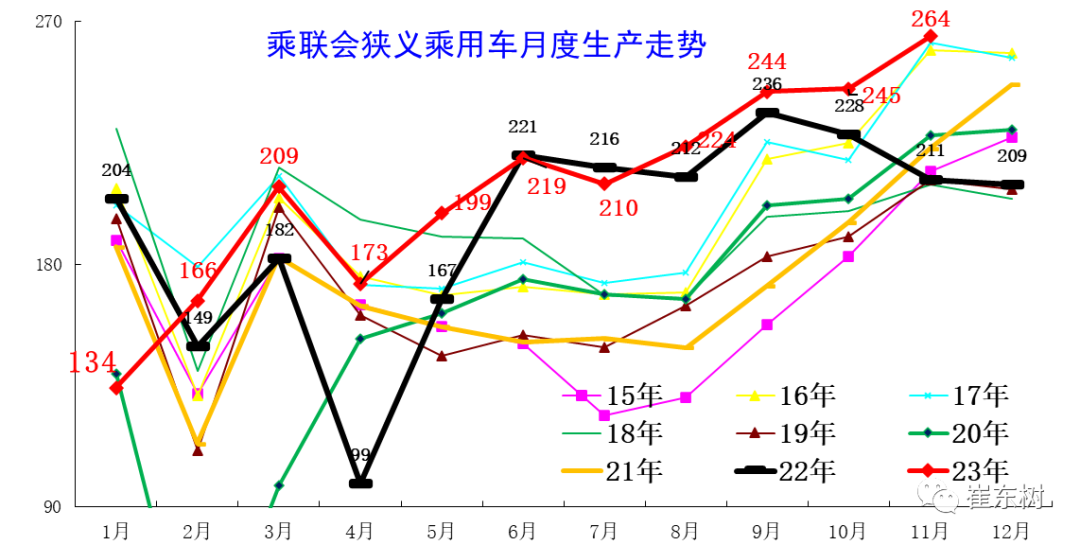

3.近年狭义乘用车生产走势

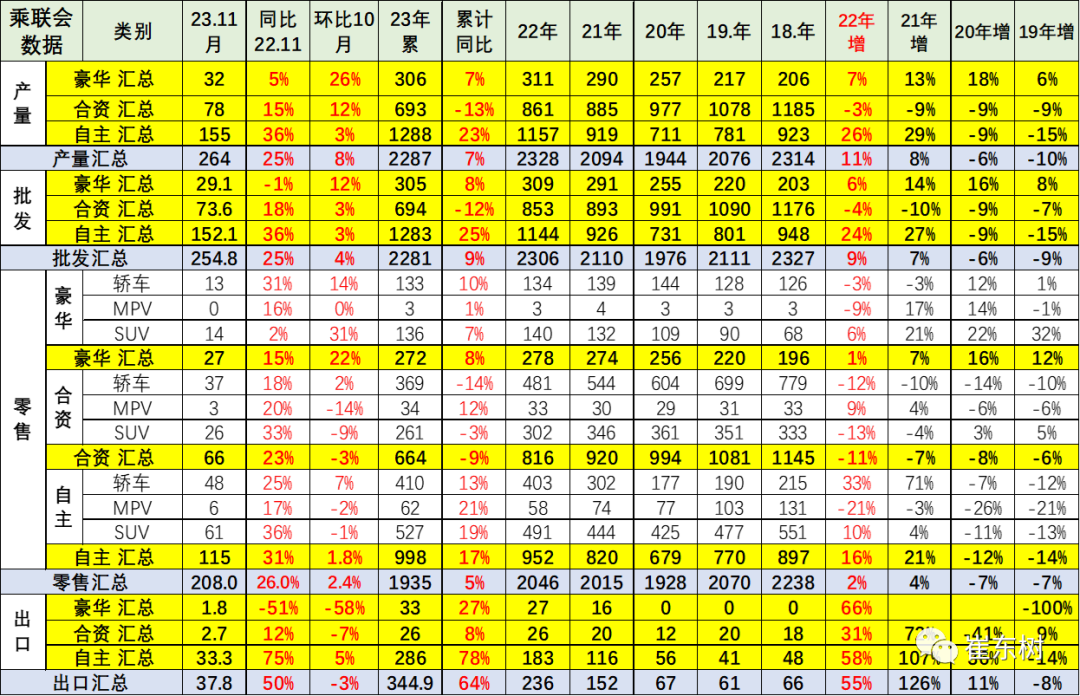

11月乘用车生产264万辆,同比增长25%,环比增长8%。由于各地稳增长任务繁重,很多车企生产很努力。

1-11月乘用车生产2288万辆,同比增长8%。目前乘用车生产能力超强,市场压力加剧。11月部分主力企业强力调整生产稳库存,确保经销商体系的库存均衡,尤其随着美联储加息和上游资源价格下降趋势,新能源车产销相对谨慎。

4.产销库存月度变化特征

11月厂商生产增产很努力,而零售回暖平稳,推动厂商和渠道库存增长,形成了厂商产量高于批发9.6万辆,而厂商国内批发高于零售9万辆的增库存走势。厂商与渠道从去年12月到今年10月持续去库存42万辆从而减缓了渠道库存压力,11月的库存增长较猛,为春节前预期的旺销备货。去年11月是渠道大幅加库存时期,今年情况部分主力车企产销谨慎,11月生产较多,补充渠道库存以正常销售。

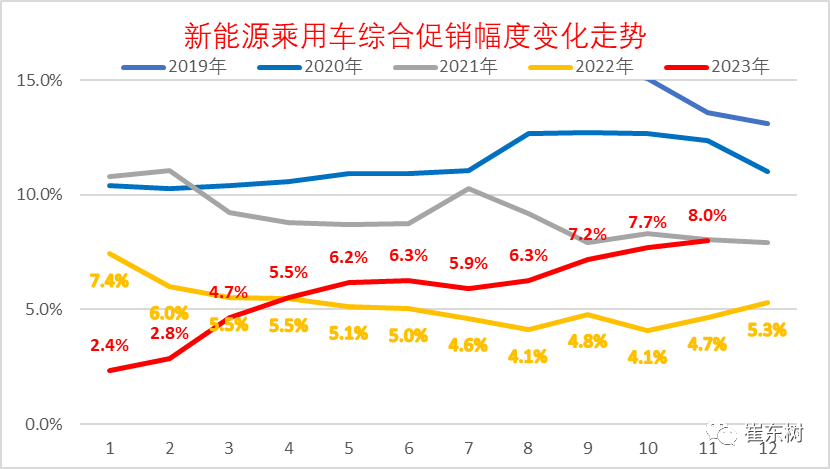

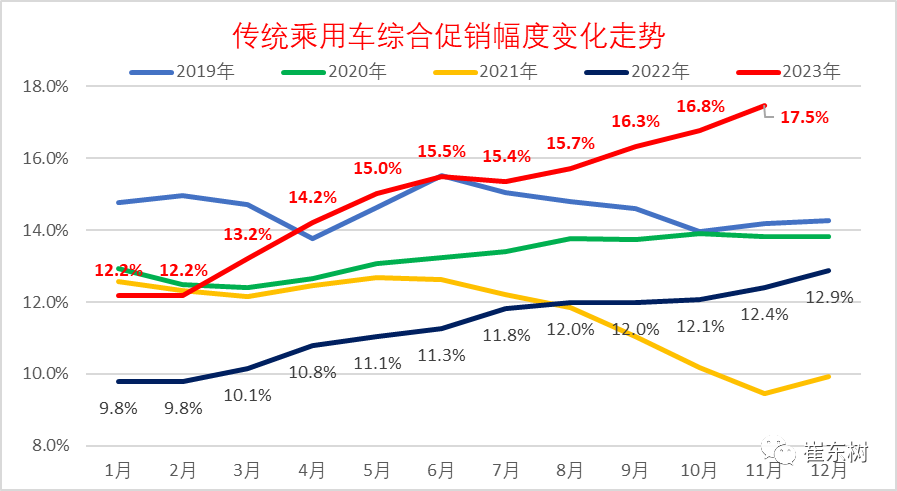

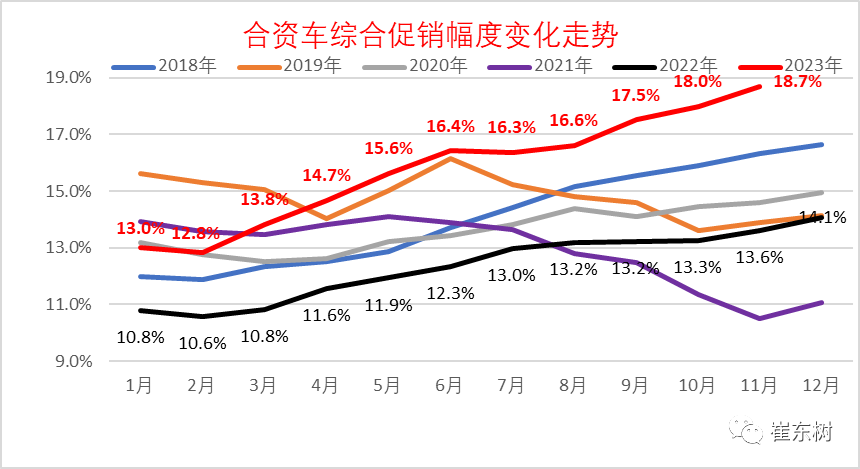

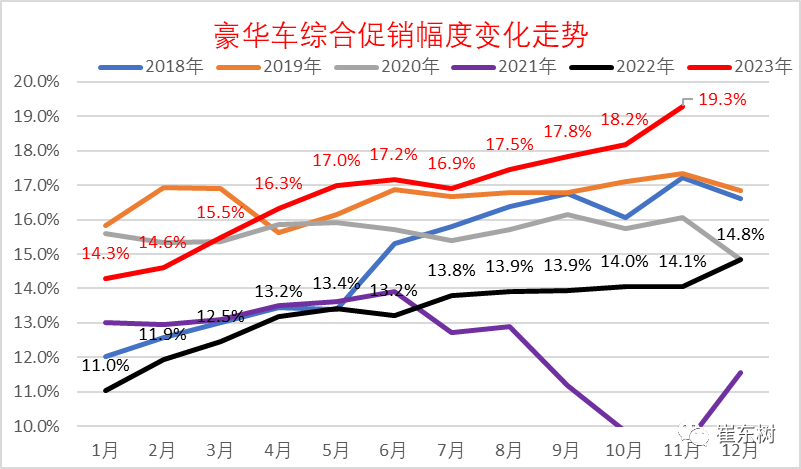

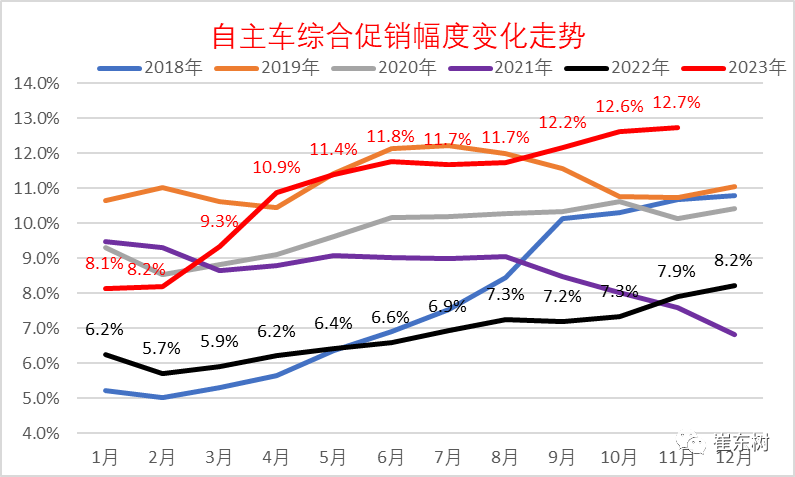

5.狭义乘用车促销走势

新能源车的促销也是逐步达到高位。近几个月的促销持续加大,11月新能源车促销力度的增大尤为明显,目前已经达到去年11月后的历史高位促销水平。

传统燃油车的促销在2023年2月收缩后,3-11月又开始大幅反弹,目前达到近期最高位水平。

各车系的促销走势相对分化,合资车企的促销力度较大。近期自主燃油车的促销也逐步跟上。欧系和韩系近期促销力度较强。

豪华车促销力度持续增大到19%,处于历史新高水平。

自主车企近几个月的促销总体稳定,由于自主的新能源促销小于燃油车,出口占比增大,因此总体促销相对稳定。

6.狭义乘用车各级别增长特征

2023年11月燃油车零售增速稍好于批发。2023年11月燃油车MPV零售增长放缓,1-11月的MPV零售同比增长17%,零售很强。由于燃油车偏弱带来轿车需求占比下降。今年轿车零售低于SUV零售。轿车中主要是A0级轿车表现较好,微型轿车销量损失较大。SUV市场高端化较强,B级和 C级的SUV同比去年较强。

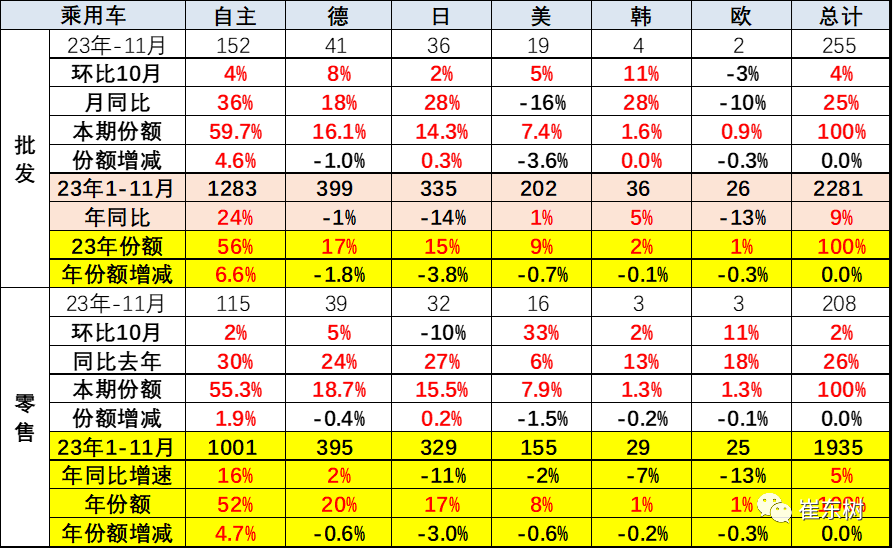

7.狭义乘用车国别增长特征

11月自主品牌零售115万辆,同比增长30%,环比增长1.8%。当月自主品牌国内零售份额为55.3%,同比增长1.9个百分点;2023年自主品牌累计份额52%,相对于去年同期增加4.7个百分点。11月自主品牌批发市场份额59.7%,较去年同期增4.6个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,奇瑞、比亚迪、长安、吉利等传统车企品牌份额提升明显。

11月主流合资品牌零售66万辆,同比增长23%,环比下降3%。11月的德系品牌零售份额18.7%,同比下降0.4个百分点;日系品牌零售份额15.5%,同比增0.2个百分点;美系品牌市场零售份额达到7.9%,同比下降1.5个百分点。

8.2023年11月品牌产销特征

11月乘用车生产264万辆,同比增长25%,环比增长8%。由于各地稳增长任务繁重,很多车企生产很努力。其中豪华品牌生产同比增长5%,环比增长26%;合资品牌生产同比增长15%,环比增长12%;自主品牌生产同比增长36%,环比增长3%。

11月全国乘用车厂商批发254.8万辆,同比增长25%,环比增长4%。今年以来累计批发2,281万辆,同比增长9%。受新能源及出口市场拉动的促进,11月厂商销量创出当月历史新高。11月自主车企批发152万辆,同比增长36%,环比增长3%;主流合资车企批发73.6万辆,同比增长18%,环比增长3%;豪华车批发29万辆,同比下降1%,环比增长12%。

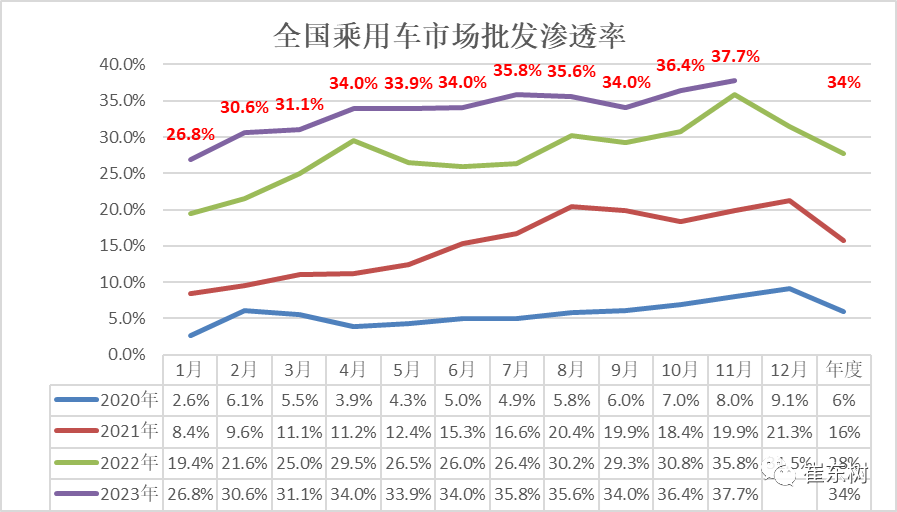

9.新能源渗透率走势-批发

11月新能源车厂商批发渗透率37.7%,较2022年11月35.8%的渗透率提升1.9个百分点。

11月,自主品牌新能源车渗透率52.6%;豪华车中的新能源车渗透率35.2%;而主流合资品牌新能源车渗透率仅有7.9%。

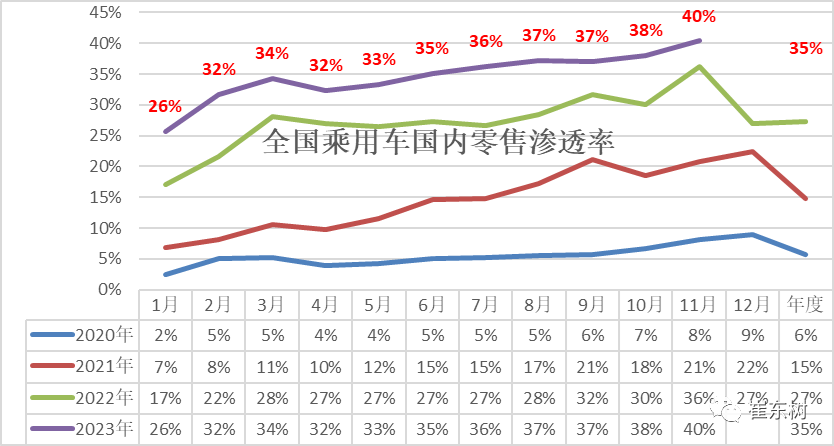

10.全国新能源渗透率-零售

11月新能源车国内零售渗透率40.4%,较去年同期36%的渗透率提升4个百分点。

11月,自主品牌中的新能源车渗透率62.1%;豪华车中的新能源车渗透率30.9%;而主流合资品牌中的新能源车渗透率仅有6.6%。