看看高速上一辆接一辆的重卡,不由得想起资本市场上绝代双骄——潍柴动力(02338)与中国重汽(03808),伴随着年报披露拉开帷幕,绩优成为近期机构调研标的的主要共性之一。市场人士预计,潍柴2017年业绩有望实现同比翻番。

智通财经APP获悉,1月23日晚间,中国重汽发布盈喜公告,预计2017年全年净利大增逾450%。作为大国重器的潍柴动力,盈喜还远吗?

不知不觉,潍柴动力(02338)已突破去年11月份高点10.3港元,目前潍柴动力AH股溢价缩小到5%,足以见得潍柴H股深受外资待见。

鉴于重卡销量于2017年11月份出现首次同比下降近9%,最新中汽协数据显示,12月重卡销量仍同比下降12%,对于接下来的预期,究竟是该怀疑其成长性,还是该坚信其成长性呢?

重卡周期波动降低

过去10年,由于2010年的国家4万亿刺激政策带来当年重卡销量暴增,使得后续几年销量透支,有些年份较低;实际上按照自然需求,重卡市场规模在过去十年是缓慢增长的,从07-09年的50-60万规模增长到10-15年的年均60-70万规模。

长期来看,潍柴认为未来重卡市场的周期波动会降低,长期在90万以上的规模,主要原因有:

1.现有的560万重卡保有量,按照6年更换周期算,单年销量已达到90万;

2.环保淘汰也有望为市场带来小部分增量。

此外,近年重卡市场单价提升也较为明显,预计趋势会延续。我国重卡市场单20-30万产品为主,与欧美成熟市场戴姆勒、曼和斯堪尼亚等近百万的单价相比提升空间较大。

高成长性不言而喻

智通财经APP了解到,潍柴动力(000338)最新披露的投资者关系活动记录显示,今年1月公司重型发动机尤其是重卡发动机销量延续高增长态势。目前,公司重型发动机产品在重卡市场、5吨装载机市场、11米以上客车市场的优势地位仍然稳固。

2018年1月中重型发动机排产计划为5.9万台,处于一个较高的量,超过去年单月最高销量,潍柴认为整个一季度甚至到四月份,订单依然会维持在较高的量的水平,预计前四月有望完成25万台的产销量,与去年同期比增幅有望超4成。

值得注意的是,尽管潍柴表示,公司的产品更适合中国市场,因性价比优势明显。但是公司的发动机海外订单也是纷至沓来,潍柴目前收入的40%、利润的30%已来自于海外业务。

如潍柴在东南亚建立起了完善的营销网络,在印度以轻资产模式实现了当地生产并覆盖南亚,在欧洲完成了高端品牌并购,在北美成功构建了产品进入的平台。

数月前,美国纽约曼哈顿和布鲁克林之间的伊斯特河上,10艘配装潍柴博杜安发动机的城市客运船成为连接两城的主要运输工具。此前,博杜安是一家法国公司,经潍柴并购后,开发了适合美国市场的发动机。

整车销量方面,2017年以来,陕重汽销量稳居行业第四位,与行业前三位企业的销量差距逐渐缩小。

从公司最近业绩来看,全年业绩或将超市场预期。

潍柴2017年前三季度营收1115.5 亿元,同比增长76.3%,净利润大幅增长198.8% 至46亿元,且呈现逐季加速趋势。

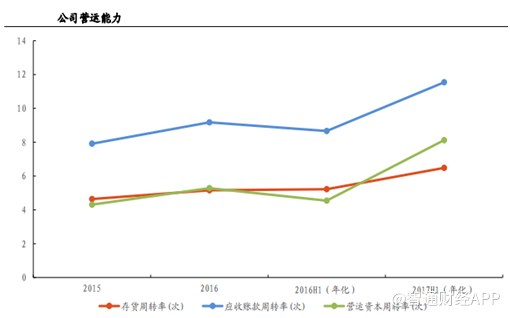

此外,公司营运水平有明显好转,2017年上半年营运资金周转率(年化)提高3.3次, 存货周转率提高1.3次,应收账款周转率提高2.9次。

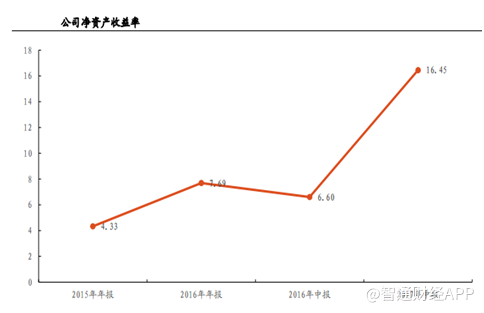

2017上半年潍柴净资产收益率较去年同期有大幅提升,同比增加9.85%至16.45%。

公司预告今年全年净利润有望同比增长150-166%至61-65亿元,即2017年EPS为0.762-0.812,而Wind一致预期2017年EPS为0.712,很明显已大超市场预期。

鉴于工程机械行业距离上一个高峰期已经有 8-9 年时间,现在已经进入更新换代的叠加时期,此外,治理超载超限专项行动持续未来 2-3 年将有较大更新需求空间。因此潍柴未来3年发动机、变速箱以及陕汽重卡的市场地位也将稳中有升,市占率进一步提高。

天然气发动机势头良好

潍柴动力是中国领先的汽车与装备制造集团之一,已经从事天然气发动机技术研发制造20年,目前在中国重型卡车天然气发动机市场占有率达到70%,已建立了明显的领先优势。

去年12月中下旬开始,各地LNG价格陆续回落,部分地区当月下旬甚至出现价格“一泻千里”的情况,于是不少重卡企业和经销商看到了LNG卡车市场在2018年继续稳定发展的迹象,提前生产和备货,使得12月份LNG卡车产量有了突破性的进展,也创造了新的月度纪录。

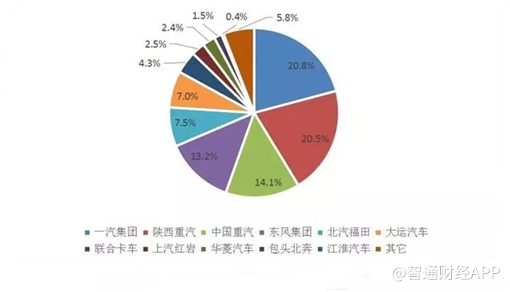

2017年天然气重卡销量方面,一汽解放跃升至行业第一,市场排名上升了两位,其2017年生产各类天然气卡车19989辆,同比增长6.13倍,市场占有率也达到20.8%。

值得一提的是,陕汽仍然居行业前二,2017年生产天然气重卡1.96万辆,同比增长530%,市场份额达20.5%。一汽解放和陕汽的排位赛,2018年还将持续下去。

据悉,2017年12月21日,潍柴动力与西港燃料系统公司在山东济南联合签署创新合作协议,双方将联合开发高压缸内直喷天然气发动机,并将主要零部件在山东实现工程化落地。根据协议,双方将天然气发动机的热效率从现在的39%提高到42.5%,相当于气耗降低20%。

汇丰证券近日亦发表研报,表示看好潍柴与加拿大西港燃料系统公司合作,开发天然气发动机,预期可提升生产效率。

制造龙头永保激进的心

目前的潍柴动力,通过“潍柴发动机+法士特变速器+汉德车桥+陕西重汽”,已成为国内唯一拥有重卡整车、重卡动力系统(发动机、变速箱、车桥)及其他零部件的企业集团,成功构筑了重卡行业完整且富有竞争力的黄金产业链,成为国际巨头指日可待。

2017年,12月18日,潍柴董事长谭旭光发布2020-2030战略:到2020年传统业务要超越世界一流水平,到2030年新能源业务要引领全球行业发展;收入达到千亿美元,成为世界500强公司中的国际化强企。

在整车产品方面,潍柴还将致力于整合全球资源,努力实现智能驾驶技术行业领先,加快推出新一代智能化、高端化全新平台整车产品,达到国内领先、国际一流水平。

此外,潍柴将加快结构调整,继续打造具备成本、核心技术及品质竞争力的产品,加大研发投入,重点扶植陕重汽整车销售、扶植培育战略客户,加快林德液压在中国市场的落地,开拓客车、农机、工业用车等高毛利率、低竞争市场。

总结

潍柴动力(02338)不仅引领着行业大排量发展趋势,同时也是行业向多档位发展的领军者。随着重卡行业集中度的进一步提升和行业结构的优化升级,像潍柴动力这样在研发实力和产品竞争力以及品牌知名度上有优势的企业将进一步的凸显出来,有望实现市占率和单车价值量的双重提升。

目前,公路物流运价指数依然保持稳定,受益于重卡行业的强劲复苏,拥有重卡黄金产业链的潍柴动力必将显著受益。潍柴目前估值对应2017年11倍PE,并不贵。