本文来自东方证券的研报《恒安国际(01044):第三次改革即将进入收获期》,作者为东方证券分析师陈舒薇。

恒安国际(01044)是中国知名的家庭生活用品企业,总部位于福建晋江,主要品牌包括心相印、七度空间、安尔乐、安儿乐、奇莫、安而康等。公司于1998年港交所上市,2011年进入恒生指数,上市以来近20 年营业收入及净利润CAGR~18%.

东方证券看好恒安国际主要基于:公司即将进入第三次改革收获期,各项业务预计将重回上升轨道;新品推出加快以及电商渠道开拓带来公司持续成长动力;现金流充沛,分红比例+60%,股息率+3%。

考虑到健康的分红前景以及回升的ROE水平,东方证券认为目前公司的合理估值水平为行业平均23倍,对应目标价98.09港元,首次给予“买入”评级。

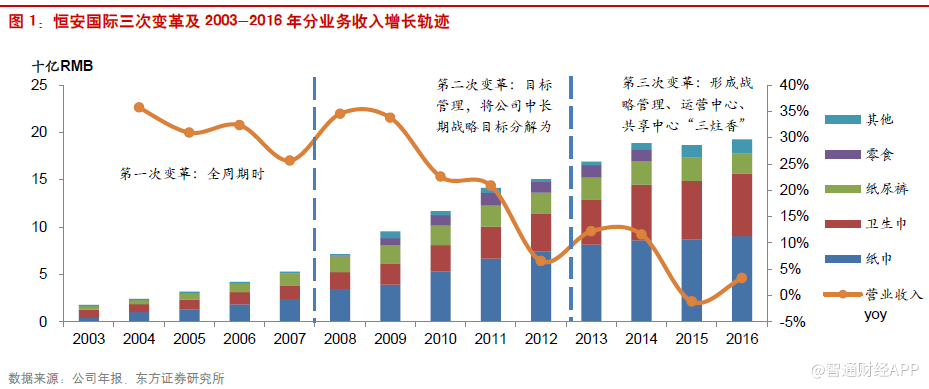

一、第三代管理变革:阿米巴变革为公司注入新活力

改革,在恒安一直被视为基业长青的关键。受益于卫生巾及生活用纸的业务拉动,恒安在2003-2012年进入了快速持续的成长期,在这十年间营业额及净利润CAGR 分别达到32%、33%,两次管理变革成为公司成长路上的重要助推力。2013年后,卫生巾、纸尿裤业务受到跨境电商的冲击,同时在纸浆价格走低后生活用纸行业进入到产能快速扩张阶段,产能过剩问题显著,公司纸巾业务发展停滞,第三次管理变革正在进入关键期。

恒安于2017年1月开始在销售系统推行实施“平台化小团队经营”,即恒安特色的阿米巴,打破原有管控模式,转变为充分授权的扁平化、平台化服务模式。我们认为阿米巴变革不同于以往针对集团本部的改革,它是针对公司百万终端的销售网络,充分激活销售终端积极性的变革,对各小团队负责人充分放权,且激励机制到位,充分调动终端积极性。

二、产品升级+渠道补短板=经营利润率稳步提升

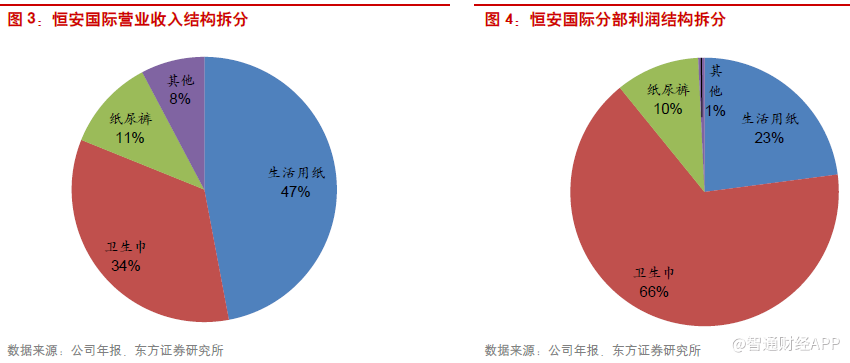

恒安国际目前主要业务有三块:生活用纸、卫生巾、纸尿裤,2008年收购亲亲食品,但为了专注主业,公司于2016年7月将亲亲食品(01583)拆分拆出来单独在港交所主板独立上市。从收入来看,生活用纸、卫生巾、纸尿裤分别贡献收入47%、34%、11%,但由于卫生巾毛利率高(73% vs 纸巾38%),卫生巾贡献公司利润一半以上,达到66%。

我们认为,2013年后恒安发展停滞,除了内部出现的产销协同问题以外,还主要面临来自于外部的三个挑战:1)消费升级,消费者对于中高端品牌的偏好导致公司中低端产品销售快速萎缩,与此同时,纸尿裤、卫生巾等中高端产品线又受到国际一线品牌冲击(海淘+国内建厂);2)跟不上外部环境的变化,恒安以往凭借百万终端网点,渠道渗透率领先,但随着纸尿裤、卫生巾等线上渠道销量增加,其线下渠道优势被削弱;3)生活用纸行业产能阶段性过剩,竞争压力加大。

我们认为,恒安的这些问题在2017年下半年开始都将逐步得到改善:

1)产品升级:从2017年开始,公司对三条产品线同时推出高端新品,包括生活用纸的小黄人系列、超迷你系列,卫生巾的Space7 多维密护系列、新呼吸系列,纸尿裤的奇莫魔法呼吸系列等;

2)在2017年公司进一步扩大发展电商及微商销售,针对消费者的喜好及需求,精准地为电商渠道上的商品定位,推出电商及微商专项产品并善用电商的促销活动,同时,电商经营将配合集团的销售渠道改革及仓库调整,以高效率配送货品并节省分销成本;

3)2016年下半年开始纸浆价格快速上涨,据彭博数据,2017年欧洲阔叶浆价格全年上涨46%(年末较年初),高企的纸浆成本有助于加速生活用纸行业落后产能的淘汰,与此同时,国家环保政策频繁出台,加大了对于企业产品设计研发能力以及精益管理的考验,我们预期,中长期来看,生活用纸行业集中度将稳步提升,龙头企业受益。一、三两点将在分业务部分具体阐述,第二点单独在电商部分进行分析。

卫生巾:产品升级,巩固市场龙头地位

成熟行业但每年仍有增长。经过1990年代的井喷期和2010年前的较快增长,中国卫生巾市场已经进入成熟期。虽然卫生巾的市场渗透率接近饱和,但从消费量来看,2009-2016年仍实现了CAGR6.4%的增长,这主要来自于适龄年龄段的两端延伸以及使用频次的增加,我们预计2017-2020年随着消费习惯的改变(如增加更换频次),卫生巾消费量仍有6%的增长。

从工厂销售额来看,2009-2016年实现CAGR8%的增长,销售额的增长高于同期消费量的增长,主要来自产品结构升级,即中高端卫生巾占比的提高带动产品平均价格的提升,我们预计每年1~2个百分点的价格提升,将带来卫生巾工厂销售额每年7~8%的稳定增长。

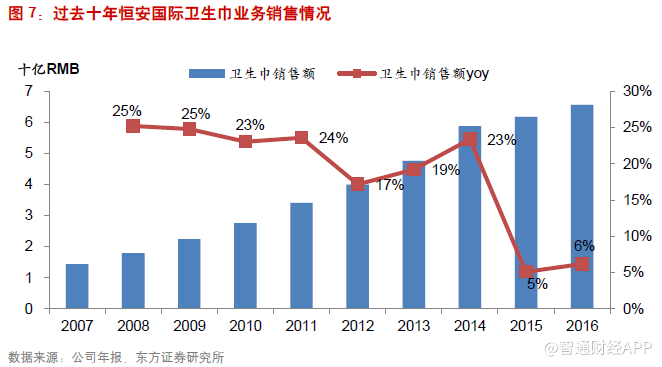

受益于布局全国的百万销售终端,过去十年恒安卫生巾业务一直保持着快速增长势头,但随着消费习惯的改变(线上购物),以及消费者对于国际尤其是日本个护品牌的品质青睐,自2015年,恒安卫生巾业务开始增速放缓。

根据Euromonitor的数据,2011-2016年恒安卫生巾在终端零售市场份额第一, 2016年市场份额达到11.8%,但其领先地位正在受到来自市场份额第二的日本个护企业尤妮佳的挑战,在过去的6年尤妮佳以更快的速度攫取竞争对手份额。具体分旗下产品来看,恒安主打中高端线的七度空间是公司卫生巾业务成长的重要拉动力,2016年市场份额达到10.8%,但走中低端线的安尔乐和安乐市场份额快速萎缩,由2011年的2%下降至2016 年的0.9%;尤妮佳凭借单品牌苏菲主攻中高端市场,市场份额在过去6年接近翻番。

恒安从2016年开始加快推出更符合年轻消费者新需求、高单价的新品,来巩固并进一步提升市场份额。我们认为,恒安卫生巾经过一年的快速推新(包括功能新品以及升级新品),2018-2019年的市场份额有望得到提升,预计2018-2019年卫生巾业务将实现高单位数到双位数的增长。

纸尿裤:重新定位,再起航

产品渗透率远未饱和,行业规模快速增长。中国纸尿裤行业规模在过去七年时间里实现了17.2%的高复合增速,我们预计,2016-2020E行业有望达到至少15%的中双位数增长。

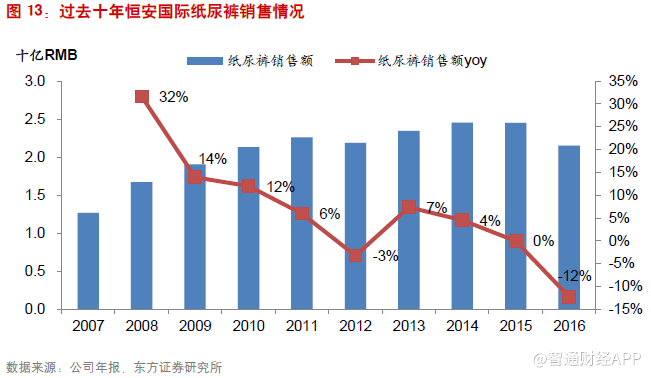

恒安纸尿裤产品腹背受损,市场份额连续下滑。恒安旗下纸尿裤品牌主要有安儿乐与奇莫(Q.MO)双品牌,安儿乐在本土纸尿裤品牌中市占率第一;奇莫由于市场定位不清晰,公司并未将其作为重点发展品牌对待,销量贡献小。2010-2016年恒安纸尿裤销售复合增速仅为0.1%,远落后于行业17.2%的增长水平,恒安纸尿裤市场份额也由2011年的12%逐年下滑至2016年的6%。

恒安于2017年开始重新定位奇莫的高端品牌形象,平均售价两倍于其中端品牌安儿乐,同时也通过邀请代言人强化安儿乐中高端线产品。

生活用纸:环保+成本高企利于行业整合,市场份额向龙头集中

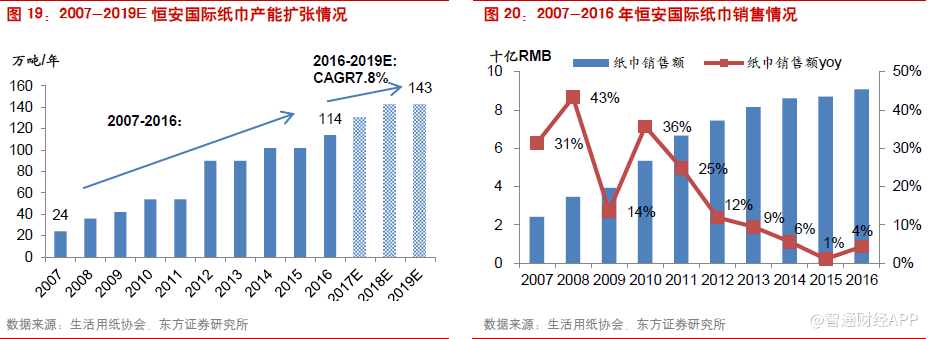

产能端增长快于消费端,行业阶段性供过于求。2010-2016年中国生活用纸行业产能由617万吨快速提升至1125万吨,复合增速10.5%,超过同期纸巾产量增速8.5%,行业开工率由2010年的85%逐年下滑至2016年的76%。但我们认为这是阶段性供过于求,主要源自:

1)中国生活用纸长期成长前景:2016年人均纸巾消费5.7千克,仅为生活习惯相近的台湾、香港1/2、1/3,欧美发达国家1/4。随着消费者对品质生活的要求提升,我们认为人均纸巾消费将向发达国家靠拢,用纸场景将延展至厨房、化妆间等,用纸功能将衍生至杀菌、护肤、环保等。我们预计2016-2020年,生活用纸行业消费增速有望保持在7%;

2)产能增长趋势放缓:目前生活用纸行业新增多来自于行业内企业的扩产计划,且扩产项目自2014 年开始每年有部分延期投产,于此同时,新进入行业的企业明显减少,投资更加谨慎。

环保+成本高企利于行业整合,市场份额向龙头集中。2014年开始,国家加大淘汰落后产能的力度,工信部首批强制淘汰落后生活用纸产能约40万吨/年。行业呈现优胜劣汰、加速洗牌的局面,退出的产能为原有大型生活用纸腾出市场空间,市场份额向龙头企业集中。

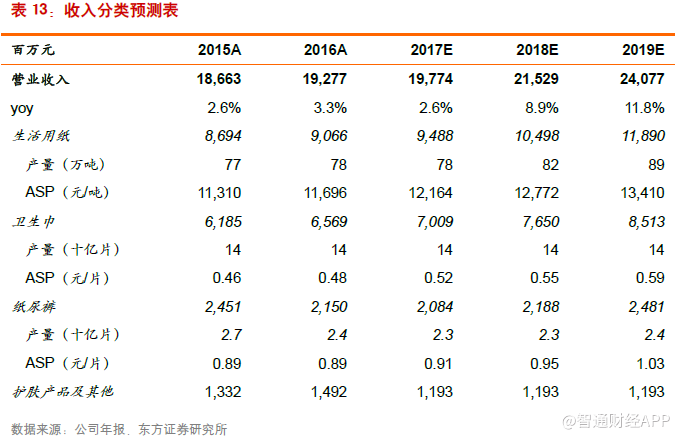

短期竞争加剧,通过产品升级、控制促销向下传导成本压力。2007-2016年恒安纸巾业务复合增速达到18.9%,但近两年来由于行业产能过剩导致增速放缓,不同于卫生巾与纸尿裤,纸巾行业产品差异化小,品牌忠诚度低,较难获得品牌溢价。面对收入增速、毛利率双重下滑局面,恒安从开源、节流两个方向应对挑战。我们保守预计2017年纸巾业务的毛利率将下滑至34%,2018-2019年阿米巴改革成效显现,每年毛利率回升0.5个百分点。

电商

凭借线下百万终端销售网点这一传统渠道,恒安成就了上市以来收入和利润CAGR19%的优异成绩,但随着消费者购物习惯的改变(线上购物、海淘),近三年恒安的销售增速开始明显回落。恒安在电商方面迟迟没有大的动作,主要源于线上SKU较多,单价低,平台、运营、物流等综合成本较线下传统渠道为高,尤其是物流瓶颈制约了大规模发展电商业务。经过两年的深思熟虑及摸索,恒安开始在新渠道方面做出变革:销售渠道改革及仓库调整降低电商物流成本;依托线下资源,开启“货架延展计划”的O2O项目;试水微商渠道。

根据财报数据,2016年,恒安电商渠道贡献收入11亿元,占公司总营业额的5.7%(vs维达18%),其中卫生巾线上销售占比低单位数,低于行业平均~10%的水平;纸尿裤线上销售占比低双位数,低于行业平均~50%的水平;纸巾线上销售占比中单位数,低于行业平均~20%的水平。到2017年中报期,电商渠道贡献占公司总营业额比例提升至8.8%,其中卫生巾电商渠道6-7%,纸尿裤15-20%,纸巾8-9%。我们预计2017-2019年电商业务占比将达到10%、13%、15%,各产品线线上销售占比向行业平均水平靠近。

三、盈利预测与投资建议

我们对公司2017-2019年盈利预测做如下假设:

1)公司17-19年营业额分别增长3%、9%、12%,其中:a)卫生巾业务分别增长7%、9%、11%;b)纸尿裤业务分别增长-3%、5%、13%;c)纸巾业务分别增长5%、11%、13%。

2)公司17-19年综合毛利率分别为47.9%、48.5%和49.1%,17年综合毛利率较16年下滑近1 个百分点,主要源于纸巾业务的纸浆成本快速上升;18-19 年综合毛利率的提升主要来自:卫生巾、纸尿裤、纸巾业务产品升级带来ASP提升,纸巾业务部分产品通过减少搭赠和收回返点来应对纸浆价格的上涨。

3)公司17-19年经营开支比例为26.0%,25.4%和25%,经营开支比例的逐年下降主要源于供应链、渠道改革以及阿米巴变革的稳步实施,根据17年中报数据,自4月份阿米巴组织调整完成后,17年上半年经营开支比例已较16年同期下降1.5个百分点。

4)公司17-19年的所得税率25%。

我们看好正在发生第三次管理变革的中国个护用品龙头恒安国际,在经历了2年业务停滞调整期,尤其是公司创始人许连捷重回一线之后,通过持续推出新品以及产品升级实现收入的稳步增长,通过阿米巴变革充分激活销售团队积极性来实现开源节流,同时针对消费者购物习惯的变化,加强线上渠道的开拓,使得电商业务成为公司重要业务增长点(17年上半年电商业务同比增160%)。

我们预计2017-19年恒安营业收入增速将呈逐年回升态势,持续经营业务归属母公司净利润复合增速达到12%,公司各项业务重拾增长。公司上市以来现金流健康,分红政策友好,近两年派息比例都在60%以上。预计公司2017-2019年归母净利润分别为37.3、42.2、48.3亿元,对应摊薄EPS为3.09、3.50、4.01元。考虑到健康的分红前景以及回升的ROE水平,我们认为目前公司的合理估值水平为2018年的23倍市盈率,对应目标价98.09港元,首次给予“买入”评级。

风险提示:纸浆价格上涨超预期;电商渠道开拓进度低于预期。(编辑:胡敏)