本文来自中金公司研报《恒安国际(01044)12月销售表现欠佳,但增长前景未变》,作者为袁霏阳。

智通财经APP获悉,中金公司今日发表研报表示,恒安国际(01044)12月份销售表现不佳,但增长前景未变,因此维持该公司推荐评级,新目标价90港元,对应2018年预测市盈率21.2倍。

以下为研报原文:

由于12月份销售表现欠佳,公司2017年整体业绩可能低于预期去年12月份,“阿米巴综合症”影响了公司销售团队表现,这可能会导致2017年收入与净利润增速低于预期。不过,我们认为这一问题有望在今年得到解决。在公司的不懈努力下,恒安今年和长期增长前景依然不变。我们预计2017年公司收入与净利润分别增长2.5%和7.1%,2018年收入与净利润增速分别回升至9.9%和14.3%。预计派息率超过65%,按照目前股价计算,对应股息收益率高达3.5%左右。

关注要点

阿米巴改革暴露出“12月份综合症”,但这一问题今年有望得到解决

未能实现全年目标的销售团队在去年12月份放弃努力,而部分团队业绩表现达到公司分红体系中的最低级,但无法达到更高一级(销售团队的利润分成百分比与公司不同的增长水平相挂钩)也在一定程度上导致12月份销售下滑,尽管比较基数较低。在2016年12月份,公司也出现同样的问题,当时销售团队主动选择为2017年增长做低基数。我们将阿米巴改革下激励机制计算方法和人类本性带来的这一问题称之为“12月综合症”。

“12月综合症”拉低了2017年下半年收入增长预期、费用率下降预期以及全年业绩预期。去年下半年收入增长预测或将从10%左右下调至5%左右。由于收入增长幅度降低,费用率降幅可能低于1个百分点,显著低于此前公司指引(3个百分点),难以弥补去年下半年公司面临的毛利率压力。因此,我们预计2017年公司净利润同比增长7.1%,低于我们此前预期(17.3%)和目前市场一致预测(10.3%)。不过,由于2017年净利润持续增长而且有望仍然好于2013-2015年增速(3.4-5.8%)并且与2016年增速(7.4%)不相上下,我们预计派息率仍将超过65%。从理论上来看,我们根据每年自由现金流来计算派息率可以最高达到80%左右。

另外,我们预计“12月份综合症”在今年有望得到解决,因为今年是阿米巴改革元年,公司简化了针对不同收入与净利润增长目标制定不同奖金的激励方法,收入与净利润增长目标只有一档。另外,新的增长目标必须在每个季度完成,而不是像之前按照年度来衡量,因此销售团队在全年必须不定期地进行业务冲刺。

今年增长前景保持不变

今年公司为销售团队制定的内部奖金评定方法:收入增长目标定为10%,我们预计利润率目标应高于去年。如果仅仅按照这一收入增长目标计算,公司实际增速将符合市场和我们的预期(收入与净利润分别增长10%和14%左右)。

从基本面而非仅局限于公司制定的目标角度来看,我们预计恒安阿米巴团队今年的业绩完成率仍然有望从2017年底的50%左右上升至90%以上。为实现这一水平,最多会有10个表现不佳的团队(目前团队总数为225个)可能进一步并入实力强大的团队中。另外,我们了解到不同于去年西南和西北团队遥遥领先,今年华东和华南团队正在迎头赶上。

华北和东北团队尽管过去一年表现不佳,但今年也有望出现改善。另外,从产品和渠道优化角度来看,我们在近期组织的反向路演中发现公司正在致力开发新产品,而且针对主要产品制定了高端化战略。过去一年线上和母婴渠道扩张迅速推进,今年将继续扩张。过去一年线上销售额增长超过100%,2017年收入占比从2016年的5%左右达到10%以上。其中,生活用纸产品网上销售占比超过10%,卫生巾在7%左右,纸尿裤在25%左右。我们预计今年公司线上渠道整体销售额将有望增长50%,在总收入中的占比有望达到15%左右。

费用率存在更多下降空间。除了广告促销预算仍然可控以外,到今年年底公司员工总数可能会从目前的2.2万人左右进一步削减至1.8 万人左右。毛利率方面,今年可能无需过于担心,因为生活用纸龙头企业2017 年4 季度开始已经上调产品价格。去年10 月份恒安将线上产品价格上调10%左右,近期将卷纸价格上调约10%(公司约30%的收入来自卷纸)。我们简单测算发现仅在过去一个季度公司产品整体销售价格上涨幅度超过3%。

今年木浆价格可能会出现回调。另外,如果通胀难以遏制,公司产品价格可能进一步上涨。国内第二和第四大生活用纸企业也相继提高产品价格。例如,维达在去年12月份将生活用纸价格上调5%。洁柔在去年4季度也宣布涨价,其生活用纸平均售价上调4%-5%。卫生巾两大原材料聚乙烯与聚丙烯价格在去年下半年回调后持续处于低位。SAP(纸尿裤和卫生巾主要原材料)价格在2017 年下半年出现回调,目标在接近过去一年最低点处企稳。因此,我们认为毛利率的良好表现将为公司经营利润率和净利润率提供支撑,而且有望推动今年费用率进一步下降。

O2O 以及业务扩展将在长期推动公司持续增长

我们预计阿米巴改革的主要成果将集中体现在2017和2018年。不过,2018年后公司业务增长并不会饱和,尤其是在利润率方面。因为今年年底前公司可能会推出O2O平台,此举对利润率带来的利好效应将超过对收入带来的正面影响。恒安计划利用O2O平台将线上订单通过线下配送的方式来缩小当前线上与线下业务利润率间的差距。由于今年线上销售占比有望达到15%而且未来会进一步上升(按照主要生活用纸的加权平均口径计算,目前整个行业线上销售基准占比在25%左右),我们认为恒安目前线上与线下业务的利润率差(5 个百分点左右)需要尽快缩小。

恒安可能需要依靠数百万个产品零售网点作为线上订单配送点,同时与其它品牌一起建立更具吸引力的线上平台,推出一系列的产品,吸引用户线上下单。在这一模式下,各品牌间将共同承担线上运营与宣传成本,同时通过遍布全国的自有零售网点进行产品配送,用于节省向第三方B2B 平台支付的费用。恒安与其它企业目前依靠第三方B2B平台,向后者支付高额流量费、物流成本和推广费用。恒安的O2O平台可能也会向B2C 市场进一步渗透,因为2C 门店为节省高额成本和提升利润率到时会借助恒安的线下配送网络。

恒安已经开始进行业务扩展。我们在近期的反向路演了解到公司有意拓展产品种类,从卫生巾拓展至女性护理用品、从婴幼儿纸尿裤到婴童用品、从成人纸尿裤到老年人护理产品。向女性护理用品领域拓展甚至有望在今年拉开序幕,其它两项产品的拓展将紧随其后。与此同时,包括日常用品在内的其它两项规模较小的业务也即将开始运营。管理层甚至预计这两项规模较小的业务今年将为公司贡献5%的销售额,公司对此项业务制定的内部销售增长目标接近20%。处于保守考虑,我们并未将这一增长目标计入我们的业绩预测中。

恒安在马来西亚的收购交易标志着其海外扩张迈出第一步。今年公司有望采用交叉销售模式,向东盟市场出口更多产品,甚至后期考虑在当地直接生产,也有可能将马拉西亚工厂生产的棉制品引入到中国市场。2017年上半年,恒安在马来西亚的工厂实现销售额2.04 亿元,为公司贡献净利润1,030万元。我们注意到在此次收购交易之后公司的个人护理产品销售额出现迅速改善。

估值与建议

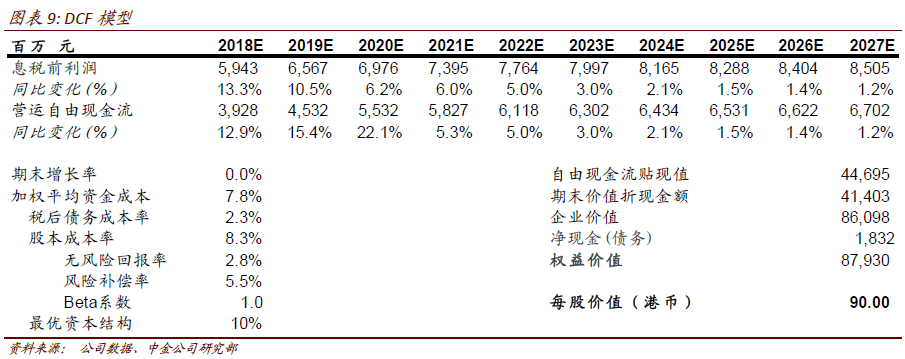

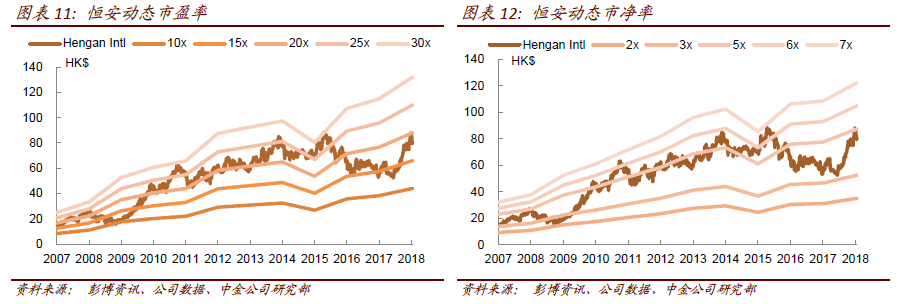

由于去年12月份业绩表现低于预期,我们将公司2017/18年收入与净利润预测分别下调2.4%/8.6%和2.4%/8.8%。为反应业绩预测下调,2018年底目标价也小幅下调3%。虽然去年12月份表现不佳,但未来增长前景仍然未变,因此我们维持推荐评级。基于恒安长期持续增长前景和超过65%的派息率(对应股息收益率高达3.5%左右),我们新目标价90 港元对应估值仍然处于合理水平(对应2018 年预测市盈率21.2 倍)。

风险

收入增速进一步低于预期,成本上升再度失控。

(编辑:曹柳萍)