智通财经APP获悉,英国的量化紧缩计划为银行创造了套利机会,使它们能够从短期借贷利率的差异中获利。

这种套利与英国央行去年设立的一项流动性工具有关,该工具旨在缓解债券购买计划结束时的现金短缺问题。每周短期回购(STR)操作允许银行以英国央行的关键利率借入现金,作为抵押一周英国国债的回报。与此同时,上周投资者在回购市场上获取现金所需支付的价格比英国央行关键利率高出8个基点。

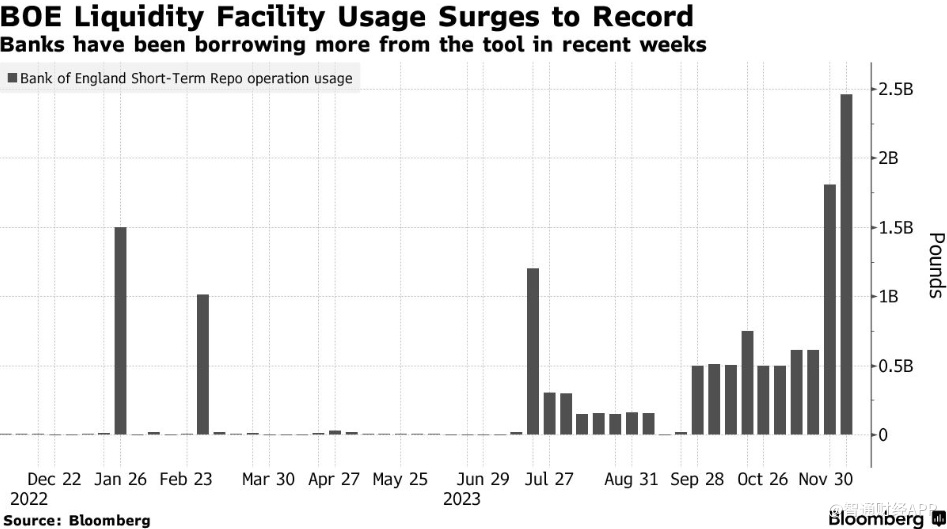

周四,银行从该工具中借入了24.6亿英镑(31亿美元),这是自2022年10月该工具推出以来的最高金额。NatWest Markets非美元利率策略主管Imogen Bachra表示,尽管该工具的使用者及其动机并不公开,但这一增长可能反映了银行从套利中获利。

流动性工具使用量飙升至创纪录水平

银行利用套利机会并没有做错什么。事实上,随着量化紧缩政策的实施,它们正在帮助纠正短期货币市场利率和银行利率之间不断扩大的利差。

“英国央行不希望货币市场利率特别偏离银行利率,否则银行利率就不再是货币政策的相关工具,” Bachra表示。

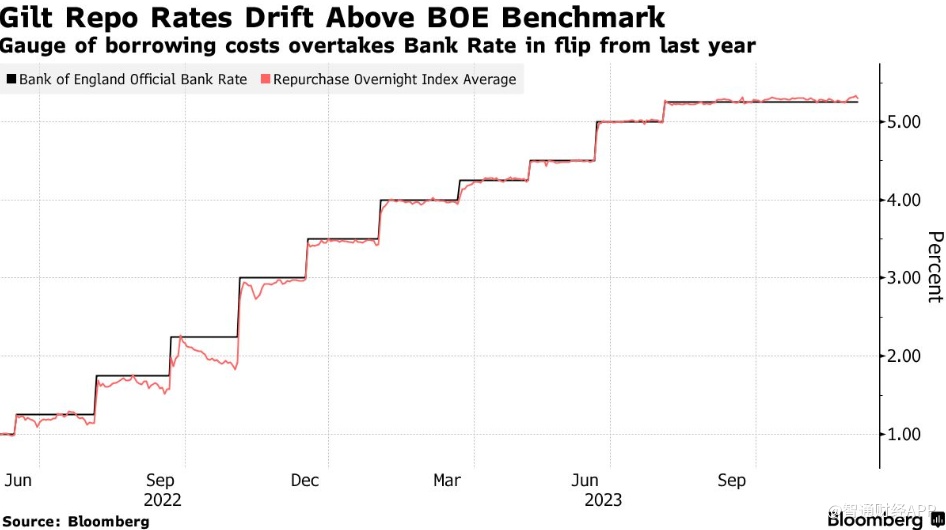

上周,所谓的隔夜回购平均指数(RONIA)达到5.33%的高点,而银行利率仅为5.25%。这是自2020年4月以来的最大溢价。

英国国债回购利率高于英国央行基准利率

英国央行在设立流动性安排时发布的解释性说明中几乎认可了这种套利行为。该工具的目的是“确保短期市场利率与银行利率保持接近”,确保“商业银行几乎不需要在货币市场上支付准备金(因为它们可以以银行利率从STR借入额外准备金)”。

德意志银行经济学家Sanjay Raja表示,随着英国央行抛售债券导致额外流动性减少,需要准备金的银行可能会更频繁地使用STR。英国央行在2022年的解释性说明中表示,以这种方式使准备金变得稀缺的时间点“可能还需要几年”。

Raja表示:“STR的目的是‘自由’使用,因为他们希望在必要时获得准备金。”“我们需要在未来几个月更密切地观察事态的发展,以了解我们是否达到了央行偏好的最低准备金范围。”