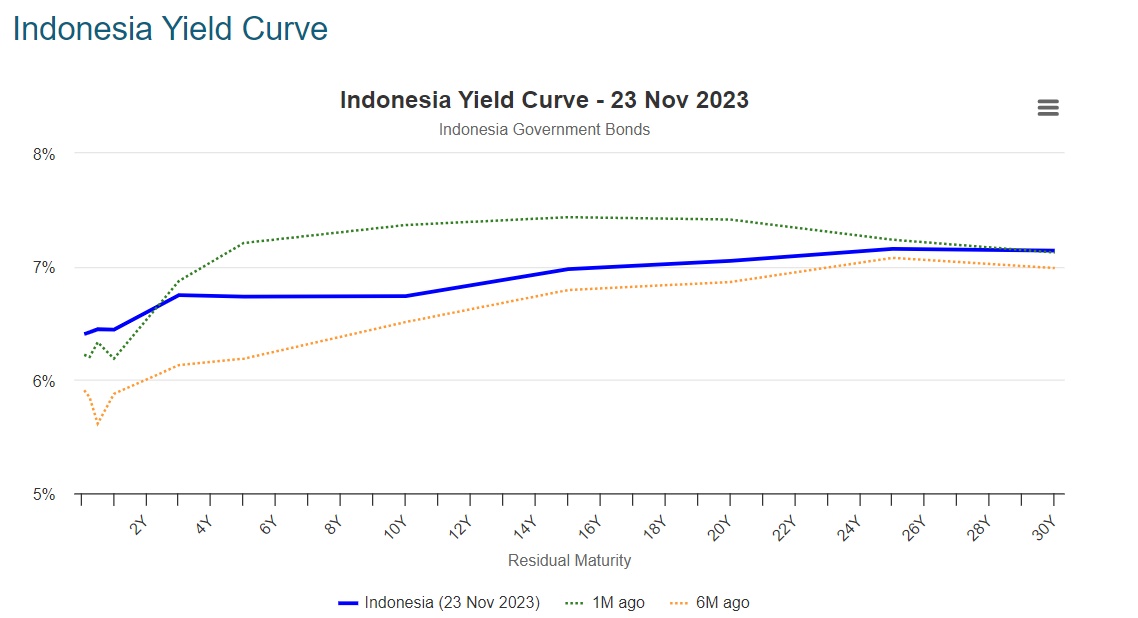

智通财经APP获悉,随着东南亚地区的债券收益率曲线进一步趋平,东南亚较长期限的债券一直是市场上的赢家,而且有迹象表明,这种押注仍将有利可图。投资者们对美联储政策明年转向宽松货币政策的预期升温,可能为长期限国债价格提供有利条件,而短期国债则受到美联储长期维持高利率政策(即Higher for longer)的这一预期带来的负面冲击。印尼10年期国债收益率近期大幅下行,暗示买入力量愈发强大,而2年期和10年期国债收益率之差处于多年来的低点,马来西亚和泰国的短期与长期国债收益率之差也有所收窄。

全球国债市场在经历了长达三个月的跌势后迅速反弹,因交易员们普遍押注美联储明年中期可能开始降息。最近的数据显示,美国通胀和就业市场正在迅速降温,这促使全球债券市场的投资者们争论是否到了重新开始购买债券的时候。

美国银行驻新加坡市场的策略师Abhay Gupta表示,该地区(东南亚地区)近期的收益率曲线趋平走势是由美国国债市场因预期美联储加息周期见顶而价格大涨所引发,这也导致市场对期限的看跌仓位出清。他补充称,马来西亚和印尼等市场的债券发行量也趋于在临近年底时下降,这可能会加剧收益率曲线趋平的趋势。

由于价格压力大幅缓解,较长期美国国债收益率较10月超过5%的历史性高位大幅下跌,预计本季度的趋平走势将延续。有着“全球资产定价之锚”称号的10年期美债收益率在10月份一度狂飙超5%,一举创下2007年以来新高。然而,随着近期弱于预期的CPI和PPI数据透露出消费者需求降温信号,以及续请失业金数创2年新来高凸显美国劳动力市场出现重大裂痕,市场对美联储加息周期完结以及明年年中降息的预期升温,促使10年期美债收益率近期大幅降至4.40%附近。

东南亚地区的价格压力同样大幅缓解,泰国在上个月出现了近两年来的首次通货紧缩数据,而印尼的通货膨胀率已经回落到央行的2%-4%这一目标区间之内。在马来西亚,9月份的消费者价格上涨速度创下自2021年3月以来最慢步伐,因此东南亚地区的国债收益率曲线迅速趋平,反映出投资者普遍担心东南亚经济失去动能,尤其担心长期经济前景变得更加疲软。

这些数据意味着东南亚地区的央行政策制定者们可能不会寻求进一步加息。机构调查的多数分析师认为,印尼央行将在周四的利率政策会议中按兵不动,预计泰国央行将在11月29日的利率会议上按兵不动。

新兴亚洲国家的央行们可能普遍在短期内发出暂停鹰派货币政策的信号,但是各大央行的政策制定者们可能不愿在美联储之前发出鸽派的降息信号,因为这将拖累其货币表现,多数新兴国家货币自去年以来较美元已经大幅贬值。

此外,一些本地区的特殊因素也将有助于支持东南亚地区的国债收益率曲线进一步趋平。

在马来西亚,随着金融环境收紧,短期限的国债收益率可能保持在高位附近,数据显示3个月期的银行间利率升至9个月高点。由于市场押注泰国政府将缩减高达140亿美元的现金发放计划,泰国较长期限的国债收益率已从近期高点有所回落。