本文选自“海通证券”研究报告,作者姜超。

回顾17年,美元指数经历了明显的回落,而进入18年,尽管前有加息缩表、后有税改落地,美元似乎依然弱势不改。这背后有哪些原因,未来又将如何?

谁决定了美元指数?

汇率反映了一种货币对另一种货币的相对价值。作为一种特殊的商品,汇率的变化与该货币的供需直接相关。本质上,货币供需取决于一国国际收支状况,国际收支又可以分为贸易收支和资本流动,其中贸易收支对汇率的影响属于中长期因素,而在资本可以自由流动的国家中,汇率的中短期影响因素更多来自两国利差的变化。

利率水平由货币政策决定,反映了央行对经济所处环境的判断。当一国经济出现衰退迹象,央行往往选择宽松的货币政策以促进经济回升,这会导致本国利率下行,例如次贷危机之后美联储采取的降息和QE。而当一国经济企稳并持续复苏,央行往往会适度收紧货币以防止经济过热。全球各国经济表现有相似、也有分化,由于经济阶段不同,各国的货币政策存在差异,因而也就影响到汇率。

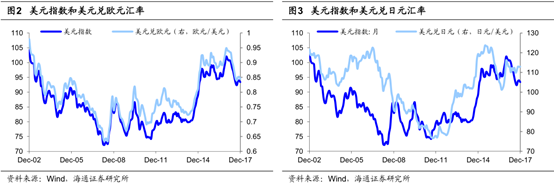

美元指数是观测美元的最重要指标,由美元对一篮子货币的汇率加权得到,其中欧元权重最大,达57.6%;日元权重次之占13.6%。因此,美元指数的变化主要反映了美元兑欧元和美元兑日元的汇率变化。从历史来看,美元指数的变化由美元兑欧元汇率的变化主导,特别是在2007年美元指数的大跌和2014年美元指数的大涨均是主要来源于美元兑欧元的贬值和升值。

而近期,美元指数的持续下跌也可以由美元对欧元和日元的持续贬值来解释。2017年12月以来,美元指数从94持续贬值到90.7,累计贬值幅度超过3.5%。同期,美元兑日元汇率贬值2.4%,美元兑欧元汇率贬值3.9%。

经济从“分化”到“趋同”

历史上:汇率体现经济强弱

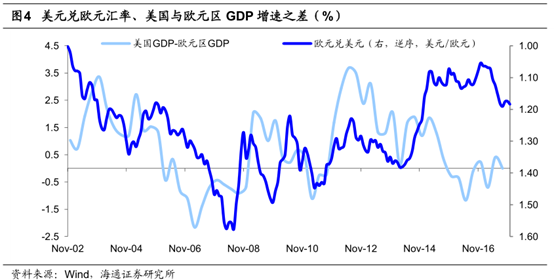

历史上,美欧汇率基本体现了经济增长的相对强弱。具体来看,2005-2007年间美国经济稳中趋缓而欧元区经济好转,经济增速之差不断收窄,欧元兑美元汇率也持续上升。直到次贷危机中后期,美国经济开始反弹,并且回升幅度大于欧元区,导致欧元兑美元汇率小幅下行。而欧洲债务危机爆发以来,欧元区经济增速从2011开始持续下滑,美国与欧元区的GDP同比增速之差一度扩大到3.6%,在此期间美元相对欧元汇率也累计上升超过11%。

而美日汇率与经济基本面的相关性没有美欧之间紧密。一方面,由于日元是避险货币之一,因此日元汇率会受到多重因素影响,特别是危机期间往往表现为日元的升值。例如2007年到2011年期间,美国次贷危机导致全球经济风险加剧,美元兑日元一直处于贬值状态,4年间累计贬值超过23%。

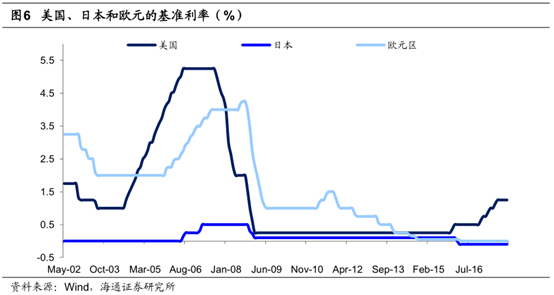

另一方面,日本央行一直实行宽松的货币政策,经济基本面的变化对货币政策的改变不大,基本面到汇率的传导机制不够通畅。由于持续坚持宽松的货币政策,日本基准利率除了2006年前后跟随美国适度加息以外,其余时间一直维持在超低利率水平。

17年以来:美欧日同步复苏

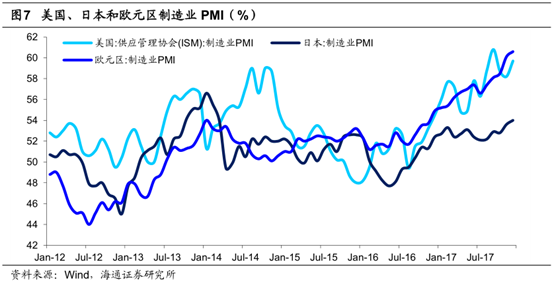

14年以后,美国、欧元区和日本的经济呈现分化。14年美国经济率先复苏,制造业PMI一度达到59%,尽管随后经济短期回落,但整体趋于平稳。相比之下,同期的欧元区和日本经济并没有明显改善,PMI仍在枯荣线上下徘徊。经济的不同也带来了货币政策的差异,美联储在2015年末率先开始加息,而欧洲和日本央行则选择按兵不动。

因而这一时期,美元指数进入上升阶段,欧元和日元相对弱势。入而进入17年,美国经济持续复苏的同时,欧洲和日本经济也显著回暖。美国PMI在17年维持稳中抬升的趋势,而欧日的复苏则更加超预期,欧元区PMI不断刷新着历史记录,日本PMI也达到2014年以来的最高值。

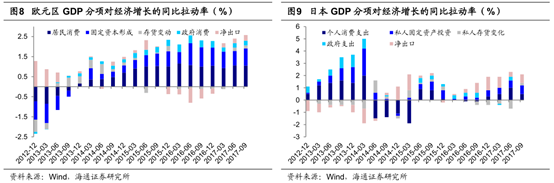

消费和投资拉动了欧元区经济企稳。欧元区消费对GDP同比的拉动率一直稳定在1%左右,而投资的推动作用也在逐步显现,17年三季度对经济增速贡献率达到1%,欧元区经济逐步走出欧债危机的阴影。而出口且回升带来了日本经济的改善,并且17年消费和私人投资也开始好转。尽管日本复苏相对较弱,但日本经济仍然呈现了近期最好状态,连续11个季度正增长,并且最近4个季度增速都在1.5%以上。

回顾17年,距虽然美国经济也在稳健复苏,但欧、日和美国经济基本面的差距17年逐步收窄,支撑了欧元和日元汇率的回升之,加之16年底开启的“特朗普交易”退潮,在美元指数在17年全年从103的高位回落到92。

货币“政策差”与“预期差”

政策差:货币政策影响汇率

货币政策决定了货币的供应量和利率水平,其相对松紧影响着两种货币之间的汇率。货币政策根本上是来源于货币当局对经济环境的判断,因此大多数情况下,货币政策对汇率的影响与基本面差别不大,但在一些阶段,通胀和货币政策对汇率的影响更为直接。由于日本长期维持低利率,变化不大,我们这里着重讨论欧元兑美元汇率。

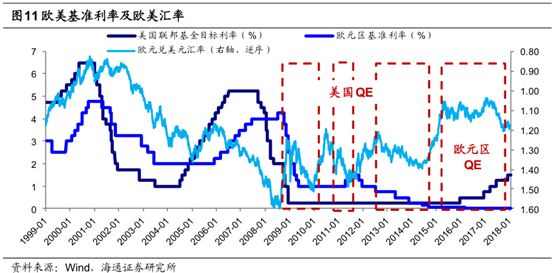

从货币政策的角度来看,08年之前,欧元兑美元汇率的变化趋势基本可以由美、欧利率差异的变化解释。99-00年,美欧均处在加息阶段,但美国基准利率高于欧元区且利差持续扩大到270BP以上,这期间汇率呈现了美元强、欧元弱的走势。而00年科网泡沫和07年次贷危机后,美国率先降息,美欧的政策利率之差减小甚至转负,美元快速回落而欧元大幅回升。

而08年以后,美国启用量化宽松工具,成为影响汇率的关键。09-10年虽然欧美基准利率稳定,但此时美国实施了首轮量化宽松,货币供给大增导致美元走弱,欧元兑美元汇率从1.25升到了1.48。到了13年,尽管美国基准利率维持低位、欧元区降息,利率之差缩小,但由于美国第三轮量化宽松推行,美元依然持续走低,直到14年中,美联储量化宽松酝酿退出,美元才重新反弹。15年美国开始渐进加息,但欧元区经济仍未复苏、启动购债计划,美元因而快速反弹,并在高位维持。

预期差:关注欧日货币转向

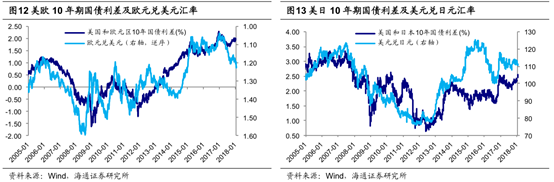

但实际货币政策的差异,难以解释17年尤其是下半年以来利差仍在扩大而美元走弱的现象。长期国债利差是观察汇率的很好的指标,从美欧、美日的10年期国债利差可以看到,历史上大多数时候,汇率的变化与相应时期的国债利差趋势均保持一致,但在17年四季度以来,美国经济稳健,叠加美联储缩表,抬高了长端利率,美欧、美日的国债利差实际上都是在提升,但美元汇率却上行乏力,甚至对欧元明显走弱。

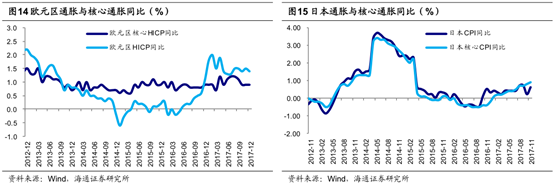

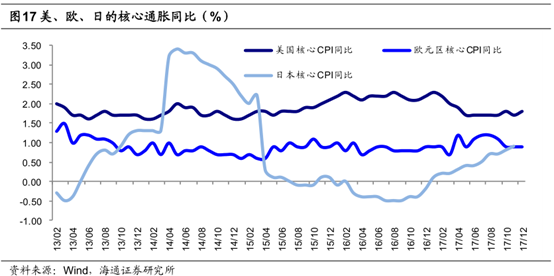

我们认为,一方面,原因在于欧、日经济基本面17年也有了大幅改善尤其下半年持续超出预期,另一方面,短期美元的走弱更与市场对欧、日的货币政策预期有关。在欧元区和日本经济的超预期表现下,在欧、日的通胀在17年都有了明显改善。17年初欧元区通胀受能源价格推动,一度冲高到2%,随后回落到1.5%左右,较16年明显改善,不过核心通胀维持在1%左右,相比目标仍有距离。日本整体通胀仍低,但17年也摆脱了16年通缩的局面,全年核心通胀更是持续回升到0.9%。

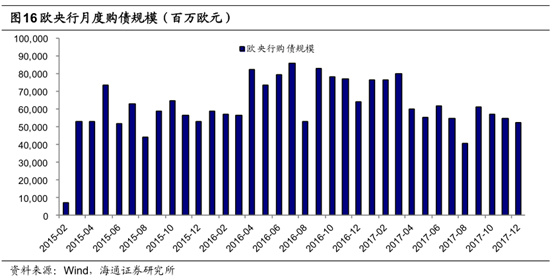

经济和通胀的回升,使得货币政策是否转向也成为关注的焦点。欧央行已逐步削减每月购债规模,17年4月起从900亿欧元降至600亿欧元,18年1月起缩减至300亿欧元,并将维持到9月,因此不排除通胀回升下最快在三季度结束量化宽松。

对货币政策变化的预期是近来欧元、日元短期走强背后的重要原因。12月的欧央行会议纪要表示将调整前瞻指引、以反映经济前景的改善,顺理成章触动了市场神经,而日本央行1月初小幅减少购债规模也引发了关注,虽然行长黑田东彦重申维持宽松到实现通胀目标,但仍难打消市场担忧。

那么,为何会产生这样的结果?对于美国,从15年底来渐进加息和17年四季度来被动缩表的经验看,美联储与市场的沟通较为充分,市场对其货币政策预期也更为确定。

而对于欧元区,经历过11年短暂加息后又降息的欧央行,对货币政策正常化一直更为谨慎,在通胀回升的确认上也更有耐心,因而其货币政策的转向更难以揣测,市场对此也更加敏感。类似的情形也发生在对日本央行的关注上。而货币政策的选择最终仍是取决于经济和通胀,17年欧、日复苏超预期,恰恰为货币政策的转向提供了遐想的可能。因此综合以上三方面,美欧日同步复苏的背景下便产生了对美欧、美日货币政策不同的预期,导致近期美元持续弱势。

弱势震荡何去何从?

短期来看,当前欧元区的通胀并未达到目标,欧央行的购债计划最快可能也要到三四季度才会退出,而日本虽然过去一年经济创下近年最佳的表现,但结束宽松也的确言之尚早。并且过于强势的货币也将不利于欧、日的出口复苏,因此如果欧、日央行再放“鸽声”,那么将有利于美元短期反弹。

但美元面临的环境也的确发生着变化。与14年刚结束QE时相比,美国已处在货币政策正常化的中后期,而随着欧洲和日本经济逐步改善,汇率对欧、日货币政策的变化更加敏感,尤其是在欧日货币政策考虑转向的初期,市场对货币政策收紧的担忧更重,使得欧元、日元相对强势,就好比美联储开始酝酿退出QE时美元大幅上行。

如果随着经济复苏,欧、日通胀具备了持续回升的能力,那么货币政策的格局将从美元一枝独秀转变为美欧日货币的共同收紧。目前加拿大、英国、韩国等均已调升了基准利率,如果欧、日货币政策最终也开始转向,那么已是加息中后期的美元相比复苏势头正劲、加息早期的欧元,将面临趋势回落的压力。