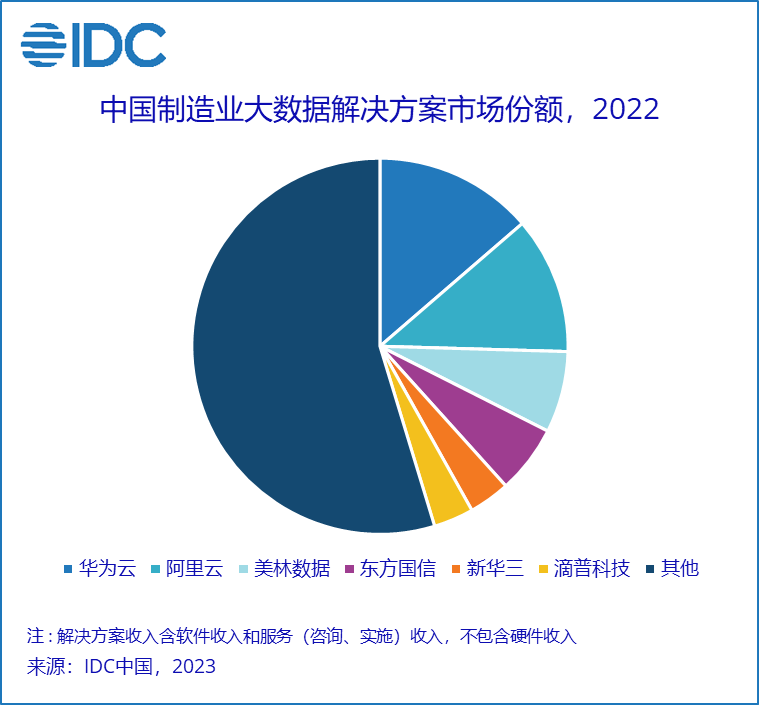

智通财经APP获悉,据IDC数据显示,2022年中国制造行业大数据解决方案总市场份额达到21.3亿元人民币,华为云、阿里云和美林数据(831546.BJ)位列市场前三,东方国信(300166.SZ)、新华三、滴普科技分列第四到第六。

IDC调研发现,数字化成熟度较高的电信、金融和政府行业大数据应用已较为普遍,逐渐发展成存量竞争市场。而中国作为工业大国,能源和制造作为增量市场开始成为厂商开展竞争的第二战场。与相对成熟的行业相比,中国制造业有着更为广阔的客户和市场基数,但同时厂商也面对着细分市场需求差异化、市场空间碎片化、客户认知不一致、缺少行业Know-How等诸多挑战。技术层面,制造业大数据包括IT运营数据和OT生产数据的企业内部数据,以及采购、销售和行业数据在内的企业外部数据,数据间的融合和价值挖掘更为复杂。

工业大数据是工业企业向数据驱动转型的必由之路,因此该市场吸引了传统工控服务商、企业服务软件厂商、新兴工业大数据服务商和云服务商的深度参与。根据厂商提供的解决方案特点,可以将工业大数据市场分为三类厂商:

第一类厂商主要提供主数据管理(MDM,Master Data Management)解决方案,解决当前有限异构系统之间的数据互联互通,以SAP、用友网络(600588.SH)、金蝶国际(00268)、浪潮通软、三维天地(301159.SZ)等企业服务软件厂商为主。

第二类厂商提供特定领域的大数据应用解决方案,打通所需业务所需的有限数据交互,在此基础上提供特定领域的专业应用,如美林数据、东方国信、滴普科技、国双科技、格创东智等。

第三类厂商提供大数据平台及应用解决方案,以企业级的底层数据存储和管理平台为主,也可以提供部分自研或由生态提供的上层应用,不仅满足当前的业务和数据需要,更立足于企业未来发展的长远数据价值挖掘需求,以华为云、阿里云、新华三等云厂商为主。

制造企业可结合未来规划、现有业务规模、IT现状和预算选择合适的厂商及解决方案。

IDC中国制造行业研究经理杜雁泽表示,不同业务规模制造企业解决数据融合的方式并不相同。大量中小规模的制造企业可以采用原生一体化IT应用,尽量从源头减少数据孤岛,或者通过主数据管理MDM实现现有有限异构系统之间数据的互联互通;大型、集团型制造企业则更需要统一规划,先完成企业级别的组织和流程支撑体系、数据标准体系等数据治理工作,再将其固化在企业级的大数据平台中,为数据驱动的大数据和AI应用打好数据基础。