智通财经APP获悉,IDC最新发布的报告显示,2023上半年,中国金融云美金市场规模达到41.0亿美元,同比增长19.6%;人民币市场规模达到284.1亿元,同比增长27.8%。市场增速受汇率影响较大,人民币增速保持在25%以上,市场发展健康度良好。

IDC研究发现,本期金融云市场呈现出以下特征:

多云架构受到金融用户的普遍关注

随着金融云化改造的持续深入,多云架构的案例持续增多,热度呈现上升趋势。一方面,单一产品线和资源池的建设和改造已经无法满足金融用户加速上云的步伐,多云并举可以更好的满足不同领域不同部门的差异化需求;另一方面,多云架构也有利于金融用户加强不同技术栈的能力积累,打磨自身团队综合素质。此外,多云架构还可以引入市场竞争,协助企业降本增效,并在自主研发上得到更好的发展空间。这对云厂商和ISV云服务商的产品和服务质量提出了更高要求,并为彼此之间的竞合关系带来了更多可能性。

AI概念的热议引发算力建设高潮

2023年上半年,随着AI大模型和大数据平台等概念热度的不断升级,算力基础的搭建和升级成为促进金融云发展的主要动力之一。金融用户不断加强对AI大模型与自身行业属性相结合的探索,为市场营收带来新的增量。从2023年金融云市场动态来看,小步投入、迭代试错、快速调整成为当前AI实践的主要节奏,技术论坛和新研发产品明显增多,有效提振2023年下半年和2024年金融云的云计算投入预期。值得注意的是,AI大模型在金融行业的投射还处于初级阶段,目前对市场营收的主要拉动仍停留在基础设施层面。受到外部大环境的影响,算力的硬件部署有比较多的不稳定因素,短期内可能会延缓一些既定项目的推进。

核心系统分布式改造稳步推进

2023年上半年,以银行和保险为代表的金融传统行业,核心系统分布式改造进程稳步推进。国产数据库、大数据平台、云原生、业务架构解耦和重组、微服务改造等领域的技术攻坚还在持续进行中,分布式架构运营的深度优化、数据安全等课题也为金融行业核心系统改造提出更多挑战。

市场分析

金融云基础设施市场

2023年上半年,金融云基础设施市场规模为27.0亿美元,同比增长16.1%。其中,公有云基础设施服务市场规模10.5亿美元,同比增速为4.6%;企业自建专属云(私有云)基础设施市场营收16.5亿美元,同比增速24.9%。疫情后,社会物流和人力资源恢复较快,企业自建需求得到释放,软硬件产品的采购明显增多,市场营收增长出现小高潮。AI大模型的持续发酵也促进了算力基础设施的快速发展,带来新的市场增量。

金融云解决方案市场

2023年上半年,金融云解决方案整体市场规模为14.0亿美元,同比增长26.9%。其中,平台解决方案市场营收为6.6亿美元,同比增长39.1%;应用解决方案市场营收为7.4亿美元,同比增长17.6%。在政策导向和数据运营双重需求驱动下,国产化数据库、AI平台、核心系统分布式改造等领域市场发展迅速,与之关联的全栈式方案也带动了应用解决方案和云基础设施市场的良性发展。

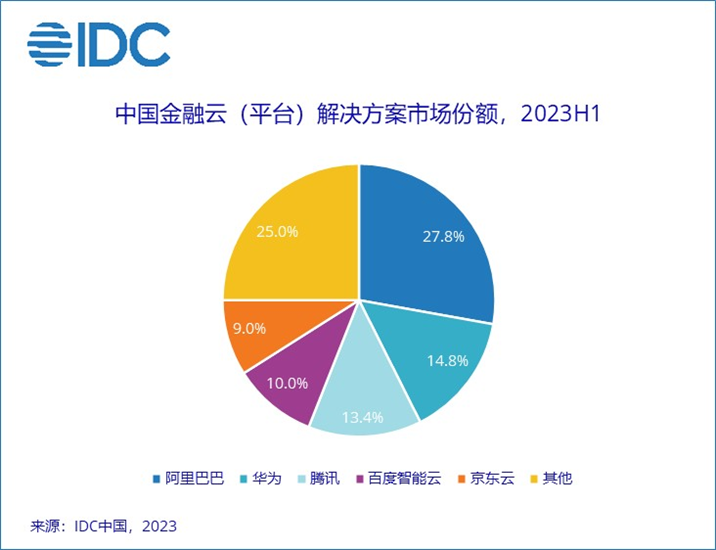

平台层解决方案市场分析

金融云平台解决方案市场增速在所有子市场中排名第一,排名前五的云厂商市场份额总和达到75.0%。云厂商依然在平台层解决方案市场中占据绝对优势,而ISV云服务商的市场活跃度不断提升,市场集中度同比下降6.2个百分点。阿里云持续深耕金融用户的整体需求,注重云平台和云基础设施的联动,以产品优势协助用户深度用云;华为云以基础设施建设带动平台层发展,在自研全栈式方案上走在市场前列;腾讯云从金融场景出发,依托平台层软件产品优势,在应用层和平台层综合方案上有良好的市场表现,并注重金融用户的核心系统数据库的云化改造;百度智能云将AIGC能力引入金融行业场景,对AI平台进行全面升级,更好为金融用户智慧化赋能;京东云充分借鉴电商运营经验,在数据风控、用户营销、供应链金融等领域为金融用户提供平台能力底座。

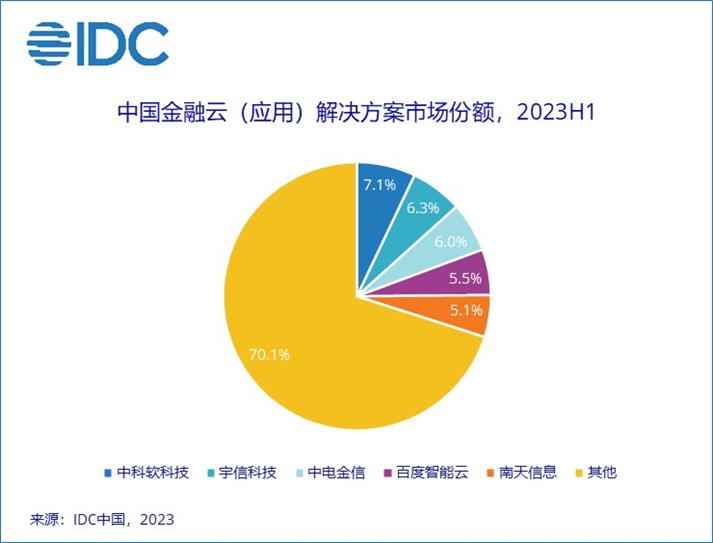

应用解决方案市场分析

本期金融云应用解决方案市场发展趋缓,排名前五的ISV云服务商和云厂商市场份额总和为29.9%,同比下降0.6个百分点,市场集中度基本持平。中科软科技依靠在保险行业的多年积累,在应用解决方案市场中占据领先优势;宇信科技、中电金信和南天信息凭借在银行市场的成熟经验,取得较高的市场份额;百度智能云做为主导AI大模型实践的云厂商之一,注重AI与金融场景的融合和创新,在银行、保险和互金领域均有良好的市场表现。

IDC中国企业研究部研究经理崔婷婷表示,2023年,疫后IT市场复苏缓慢,金融行业作为技术壁垒较高和预算韧性较强的市场分支,其云计算发展情况受到业内广泛关注。云厂商和ISV云服务商纷纷加强在金融行业的战略布局,增加产品研发和科技创新投入,不断打磨自身市场竞争力。核心系统分布式改造、AIGC、大数据平台等领域依然是金融云发展重点,算力布局为市场发展带来新亮点,国家监管力度的加强也给金融数据资产管理和数据风控等技术领域提出更高的要求。金融云市场将逐渐完成从“增量拓展”向“存量竞争”的方向转变,挑战与机遇并存仍是未来金融云市场发展的主要趋势。