在今年Q1季度,传奇生物(LEGN.US)曾凭CAR-T疗法Carvykti销售额环比提升31%,给市场带去了一点不小的震撼,也让当时3月股价下探到阶段性低点的传奇生物,股价一路猛涨至7月21日盘中最高的77.32美元,区间涨幅达到70.82%。

但并非所有的利好都是传奇生物股价上升的阶梯,也有可能成为股价的滑梯。

10月17日、11月13日和11月20日,这三个时间点分别对应着消息面上的强生Q3财报、传奇生物与诺华合作官宣以及传奇生物Q3财报。然而三大利好并未对传奇生物的股价产生正面影响。

智通财经APP观察到,10月17日之后,传奇生物的股价一直处在波动下跌趋势中,并在11月20日盘前发布Q3财报后加速下跌,11月21日盘中公司股价最低跌至56.5美元,为今年5月以来的股价新低。

销售环比增速下滑,但整体进展可圈可点

由于强生的三季报较传奇生物早一个月,因此早在传奇生物正式官宣前,市场对于BCMA CAR-T疗法Carvykti的三季度销售额便已然知晓。

10月17日,强生发布三季度财报。财报显示,在创新药方面,传奇生物合作的BCMA CAR-T疗法Carvykti三季度销售额1.52亿美元,较上季度的1.17亿美元环比增长29.9%,环比增速较Q2季度的62.5%出现下滑。该产品在今年1-9月合计销售额为3.41亿美元,合24.9亿元人民币。若按照50%的分成传奇生物可以获得1.7亿美元收入,合12.45亿元人民币。

这一业绩表现也在11月20日传奇生物披露的财报中得到证实。根据传奇生物财报,公司前三季度,授权收入为3517万美元,同比下降30%;合作收入(BCMA CAR-T销售分成)为1.7亿美元,总收入2.06亿美元。其中公司Q3季度收入9600万美元,净亏损收窄至6220万美元。

对于前三季度授权收入同比下降30%,公司给出的下降原因是由于根据杨森协议cilta-cel全球开发计划所达成的里程碑性质及时间。

值得一提的是,Carvykti去年的销售额为1.34亿美元,而今年上半年,该产品的销售额便超过了去年全年,且随着季度销售额快速增长,今年其销售额将突破5亿美元。而市场也预计,在保持稳定增速前提下,Carvykti的销售额将在明年突破10亿美元。

实际上,市场得出这一预期也是基于传奇生物和强生在今年前三个季度在全球范围对Carvykti的布局。

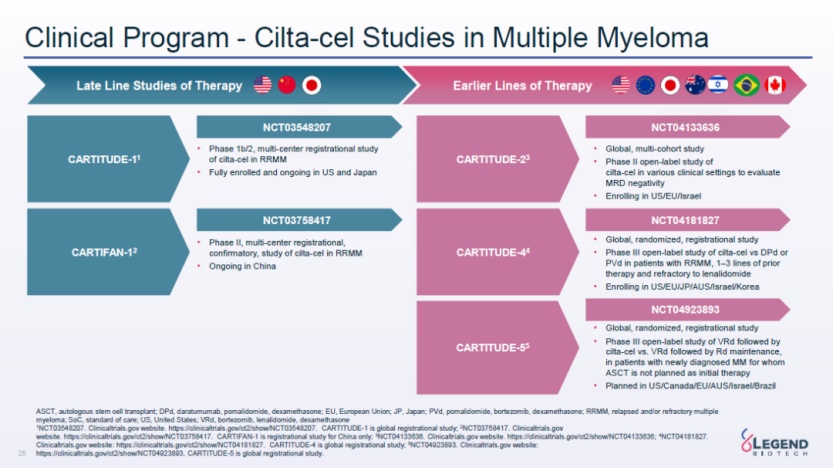

据智通财经APP了解,在研发层面,市场的立足点还是在今年6月传奇生物公布的Carvykti用于复发且来那度安耐药的多发性骨髓瘤患者的III期CARTITUDE-4研究数据。

试验结果显示,在既往有1-3次LOT(lines of therapy)的来那度胺难治性患者中,相比于SOC单次cilta-cel输注显著改善了PFS,在患者群体中具有良好的获益/风险状况,疾病进展/死亡减少74%,CR和MRD阴性率高,这突出表明cilta-cel有可能成为多发性骨髓瘤患者首次复发后的关键疗法。

CARTUDE-4临床研究针对的则是更前线的2-4线治疗(经过1-3线治疗),临床试验获得的积极结果。加上目前BCMA CAR-T疗法在治疗多发性骨髓瘤领域的潜力较大且已被多个国家认可和批准,这为传奇生物的BCMA CAR-T产品在全球范围内的推广提供了广阔的市场空间,或将直接搅动细分赛道的竞争格局。

而在商业化和产能布局层面,目前Carvykti已在德国上市。而根据强生投资者会议最新信息,除了目前在新泽西州的生产基地外,强生即将在比利时启动第二个Carvykti生产基地,并正在荷兰建设第三个工厂,以支持Carvykti的慢病毒部分生产,预计该工厂将于2024年投产。

此外,强生和传奇生物还与诺华展开合作,利用诺华的过剩产能来提高Carvykti产量。除了11月13日传奇生物官宣的与诺华的合作外,早在今年4月,诺华就已签署了一份为期三年的合同,在其位于新泽西州莫里斯平原的细胞治疗基地生产Carvykti。

从DLL3靶点进军实体瘤CAR-T市场

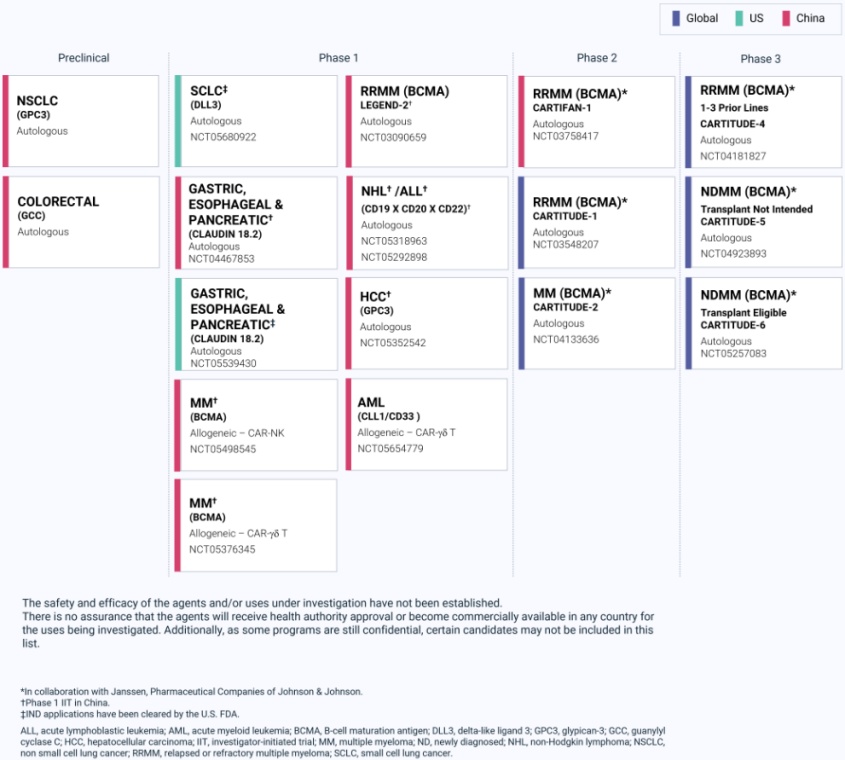

作为全球知名的CAR-T药物研发企业,传奇生物最为人所知的莫过于BCMA CAR-T疗法Carvykti,但实际上公司在自体疗法领域除了BCMA CAR-T外还布局了GPC3、CLDN18.2、DLL3,而在同种异体疗法领域则布局了BCMA、CLL1/CD33等靶点。

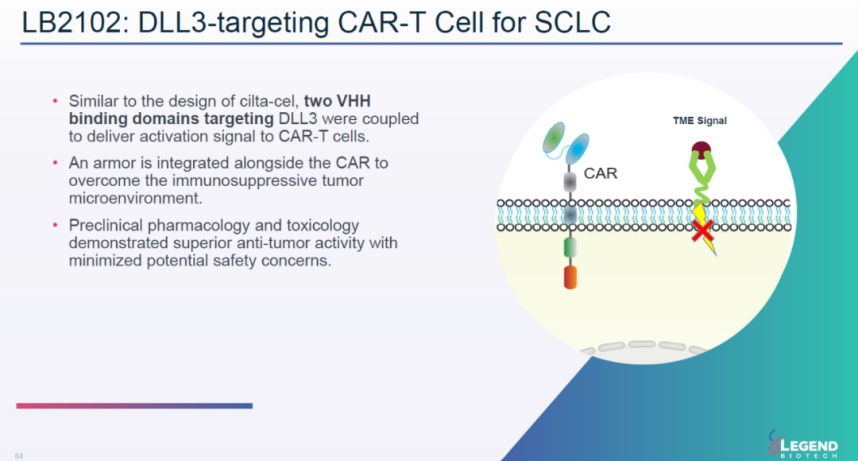

这次与诺华官宣合作的重要产品就是传奇生物尚处在I期临床的自体CAR-T细胞疗法LB2102以及其他针对Delta-like配体蛋白3(DLL3)的潜在CAR-T细胞疗法。

11月13日,传奇生物宣布与诺华就特定靶向DLL3的嵌合抗原受体T细胞(CAR-T)疗法签订独家全球许可协议.传奇生物将获得1亿美元的预付款,并有资格获得高达10.1亿美元的临床、监管和商业里程碑付款以及分级特许权使用费。

诺华选择斥重金与传奇生物合作无外乎看重的是DLL3靶点的价值。从治疗潜力角度来看,DLL3作为一种Notch抑制性配体,其在正常生理条件下在多个组织中的表达量较低,但在如小细胞肺癌中,DLL3却被发现高度表达。

在今年ASCO大会上,一篇poster系统评价了DLL-3在SCLC上的表达。其中展示在IHC评价方法下,即便阈值截断在≥75%水平,人群大体超过50%。这就意味着DLL3靶点若能在未来顺利成药,其产品市场容量将十分可观。

因为该靶点药物针对的小细胞肺癌适应症占全部肺癌类型的15%-20%,是侵袭性高、预后最差的类型之一,大约7成患者确诊时已进展为广泛期小细胞肺癌(ES-SCLC),丧失手术机会。而目前针对既往ES-SCLC标准治疗方案,仅仅只是卡铂、顺铂等铂类药物联合依托泊苷的化疗方案,中位总生存期始终未突破1年,存在极大的未满足治疗需求。

不过,DLL3作为热门靶点,却无相关药物尚未有成功先例,竞争格局明朗。在此之前,艾伯维曾签署价值约58亿美元的合作,以收购一项名为Rova-T的DLL3靶向抗体药物偶联物,但该药物却在三年后由于临床数据不佳而下马。除此之外,安进也宣布,其靶向DLL-3的CAR-T药物在治疗小细胞肺癌的II期临床研究已经失败。

所谓“风浪越大鱼越贵”,诺华重金拿下传奇生物的I期临床产品就是押注其能够突破成药门槛,打通市场渠道。

诺华之所以选择这款产品也在于认可传奇生物技术的独特性。从作用机理来看,LB2101是一款靶向GPC-3的“武装”(armored)CAR-T疗法。它在表达靶向GPC-3的嵌合抗原受体(CAR)以外,同时还表达其它的蛋白或者受体来对抗肿瘤微环境中的抑制因子,以达到抗干扰且保持细胞疗法的增殖能力。

临床前体内研究显示,这一疗法与传统CAR-T疗法相比,更有效地缩小肿瘤,而且外周血中的CAR-T细胞和浸润肿瘤的CAR-T细胞数目都显著提升。

从技术角度来看LB2101最终的成药预期还是较为可观,这或许也是诺华押注的关键原因。毕竟一旦研发成功,诺华便可以靠一个总价不超过12亿美元的交易撬动一个潜在市场规模近百亿的小细胞肺癌适应症蓝海。

也正是基于这一原因,从传奇生物投资者的角度来看,虽然转嫁早期项目风险对公司有利,但也在一定程度上意味着未来潜在收益的损失。从股价表现来看,认为传奇生物损失大于收益的投资者或许占了多数。