对于寻求长期稳定回报率,以及青睐避险投资标的投资者来说,很少有股票类别能比医疗保健类股票更好地结合风险、回报和历史性机遇这三大因素。因此,医疗保健板块在全球股市有着“永不过时板块”的这一美誉。虽然这些股票以其众所周知的产品交货期长和管理费用昂贵而闻名,但它们也以能够迅速转向全新催化剂并产生强劲的投资回报率而闻名。

研发动态是生物制药研究领域不可或缺的一部分。生物技术公司将他们的资金和精力(每家公司都投入了大量资金)——用于新药的发现、开发和临床试验。这些研究路径中的大多数将会失败——但是那些成功并进入市场的研究路径可以带来巨大的长期利润潜力。

在此之前,投资者将重点关注生物技术,寻找股价催化剂,比如:临床试验的开端、积极临床数据的发布、监管里程碑的实现以及商业化努力的启动,这些都将提振医疗保健股的定价基准,有时甚至会刺激股价一举涨到最高点。

高盛研究医疗保健行业的分析师Andrea Tan 指出,根据该机构的催化剂数据模型,在美股市场有两只医疗保健板块的股票标的未来上行潜力十足,其中一只有望达到130%,这两家公司的业务领域主要集中于生物制药领域。在高盛分析师Andrea Tan看来,这两只股票潜力十足,投资者应备好子弹随时准备买入。

Krystal Biotech(KRYS.US)

Krystal Biotech是高盛给出的第一个选择,最近该公司已经从以研究为导向的开发和临床阶段转向其业务的商业化阶段。今年5月,该公司获得了FDA对Vyjuvek的批准,这是该公司第一个进入市场的产品。Vyjuvek是一种基因治疗产品,用于治疗营养不良性大疱性表皮松解症(DEB),这是一种严重的遗传相关皮肤病。

在Vyjuvek的背后,Krystal拥有一批处于临床前和早期临床开发阶段的候选药物。该公司专注于开发可重复使用的基因治疗药物,为目前市场上没有有效药物针对部分严重遗传疾病提供一流治疗方案。除了Vyjuvek,,Krystal的活跃研究管道还包括治疗TGM-1缺陷常染色体隐性先天性鱼鳞病(TGM1-deficient ARCI))和囊性纤维化(CF)的药物项目。

关于该股的关键故事基本上围绕着该公司的第一款商业产品。Vyjuvek于今年第二季度获得批准,在产品上市后的六周内积累了121例患者启动表格。截至9月30日第三季度末,该公司已经有284份患者启动表格,并从新药中获得了总计860万美元的产品营收,比预期高出230万美元多一点。商业化的成功启动也为Krystal带来了第一个季度正收益;该公司第三季度的GAAP每股收益为2.79美元,比市场预期的亏损高出3.46美元。

该公司目前正在与欧洲和日本的监管机构合作,以获得这些市场的批准,预计将在2024年达到监管里程碑。

高盛分析师Andrea Tan在她关于Krystal的评论中追随了Vyjuvek的脚步。她指出了该药物的强劲上市和巨大的销售潜力,并解释了未来几个月将支持该药物和该公司的其他因素。

Tan指出:“凭借first-in-class和 best-in-class形象,我们对Vyjuvek的近期和长期潜力(GSe全球销售额峰值为16亿美元)持积极态度,并注意到令人鼓舞的早期上市指标和KOL尽职调查支持所有符合条件的患者的广泛使用(可能超过1瓶/周的标签使用)。”“另外,我们认为皮肤靶向输送平台(STAR-D)可用于其他适应症,包括皮肤科(ARCI和Netherton 综合征)、呼吸系统(CF和AAT)、医美学(外眦线)和肿瘤学,这些都不在我们的模型中,因此具有潜在的优势。”

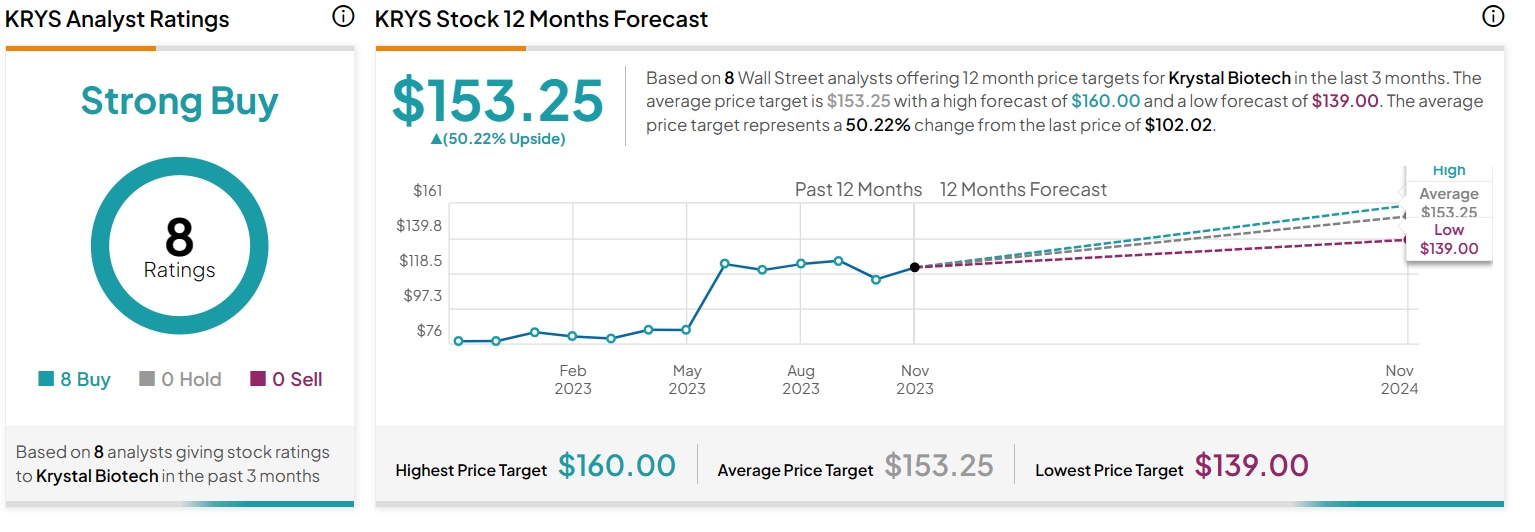

对Tan来说,这些评论支持了她对该股的买入评级,她给予的目标价则为160美元,意味着未来一年该股将稳步上涨大约58%。总体而言,机构汇编的华尔街分析师评级数据显示,Krystal的“强烈买入”评级可谓是华尔街分析师一致评级,基于8个积极的评论,表明华尔街分析师们一致认为该公司有一个良好的未来。该股目前定价为102.020美元,华尔街分析师平均目标价显示,平均目标为153.25美元,暗示一年左右的涨幅有望达到50%。

Iovance Biotherapeutics (IOVA.US)

接下来是加州生物技术公司Iovance,该公司正在研究新的癌症治疗方法。该公司的研究方法集中在肿瘤浸润淋巴细胞(TIL)上,这是一种利用患者自身免疫系统攻击肿瘤细胞的方法。TIL是自然产生的免疫细胞,具有内置的抗癌功能。它们可以从患者身上收集,并在患者体外培养,以形成一个具备个性化的抗癌细胞贮藏库,以便在单剂量治疗方案中给回患者。

通过这种方法,生物技术公司Iovance已经建立了一个研究管道来测试TIL治疗的可行性和有效性,无论是作为单一治疗还是联合治疗选择方案用于各种实体肿瘤癌症。该公司的研究和临床轨迹正在研究TIL治疗晚期实体肿瘤,包括黑色素瘤、非小细胞肺癌、宫颈癌和头颈癌。目前,该公司有20个研究项目正在进行中,从临床前IND到1期和2期临床研究,再到关键试验。

该公司产品组合中最先进的候选药物是lifileucel,原名LN-144,一种用于治疗黑色素瘤和宫颈癌的TIL,这两种恶性肿瘤缺乏强有力的治疗药物选择。目前正在研究Lifileucel作为单药治疗,以及与pembro联合治疗这两种疾病。

在黑色素瘤的治疗轨道上,lifileucel已经达到了监管应用阶段。该公司已向FDA提交了生物制剂许可申请,该机构已将PDUFA日期设定为2024年2月24日。虽然该日期被延长,但该机构已表示愿意加快剩余的审查过程。此外,该公司正积极与英国和加拿大的监管机构合作,争取在2024年下半年获得lifileucel的正式批准。这些提交的监管文件涉及该药物作为晚期黑色素瘤的单一疗法的使用。

来自高盛的分析师Andrea Tan在对Iovance和lifileucel前景的评估中,概述了获得批准的途径,以及15年内巨大的潜在市场规模。Tan指出:“即将批准的首个TIL疗法(以及首个实体瘤细胞疗法)将使IOVA转变为一家商业化公司,鉴于lifileucel的best-in-class 特性、KOL热情的早期迹象(每30台ATCs已投入使用并准备使用)、预期的优惠价格和覆盖范围、充分的生产准备和产能,我们对近期和长期的上市潜力持建设性意见。所有这些都应该支持一个轰动一时的历史性机遇(预计GSe的全球销售额将在2038年达到15亿美元的峰值)。”

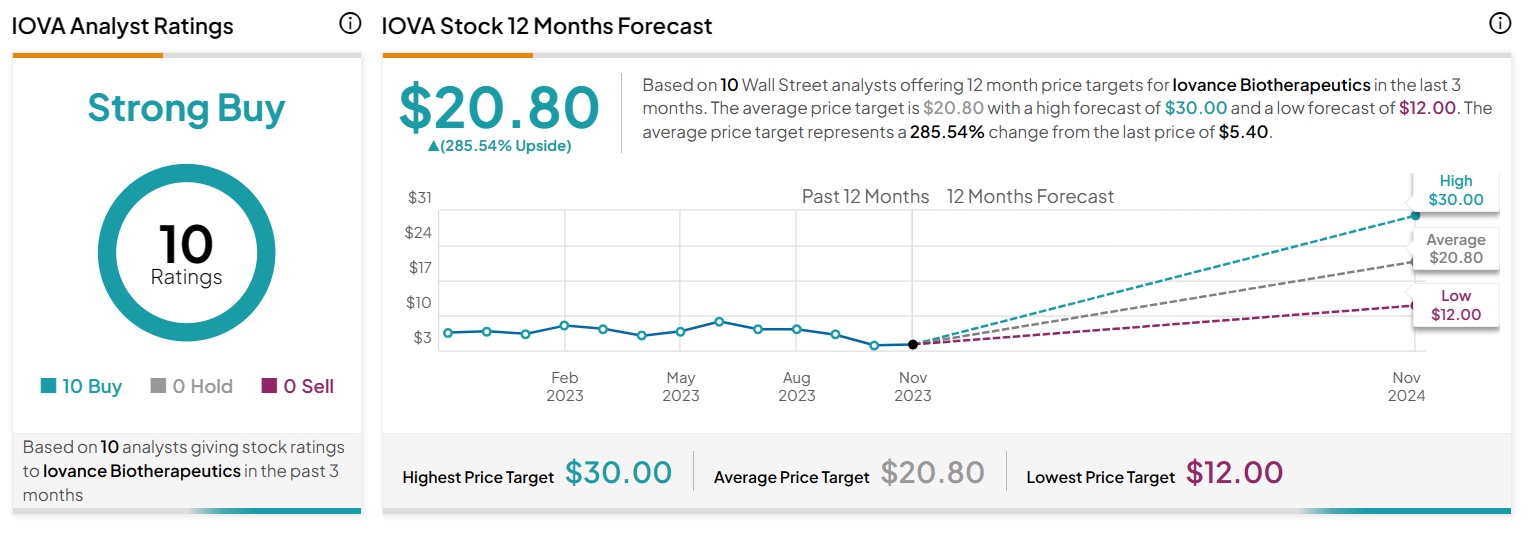

对Tan来说,所有这些因素加起来就等同于“买入”评级,她给予的目标价为12美元,显示出该股的高潜力——即预计到明年年底,该股将上涨130%。

总体而言,机构汇编的华尔街分析师评级数据显示,Iovance获得了10位华尔街分析师一致肯定的“强烈买入”评级,而华尔街的这种一致乐观情绪往往将激起二级市场投资者的强烈买入兴趣。该股目前价位为5.395美元,20.80美元的分析师平均目标价意味着该股未来一年的上涨潜力超过300%。