2023年旅游行业快速复苏,作为OTA龙头的同程旅行(00780)全面指标创下历史新高,迎来业绩的“高光时刻”。

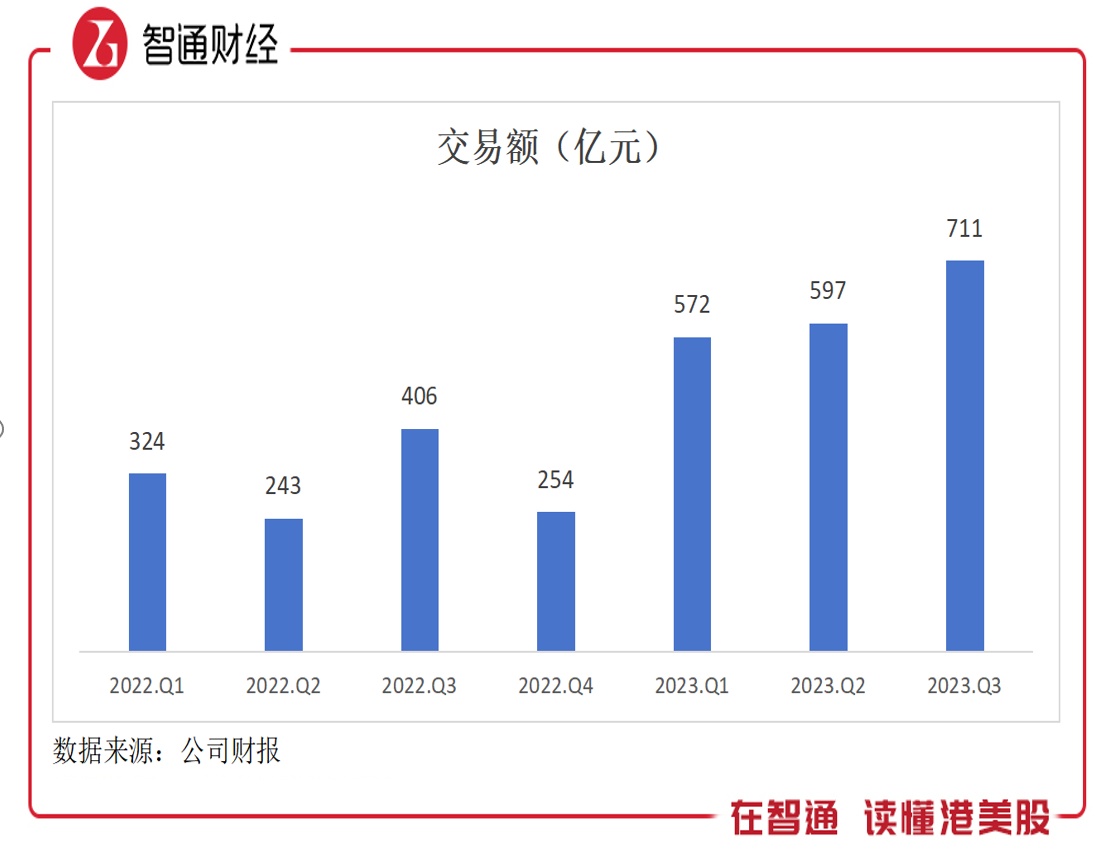

智通财经APP了解到,同程旅行近日发布2023年Q3业绩,各项指标均创下历史新高,实现收入33亿元,同比增长61.1%,经调整净利润为6.2亿元,同比增长达146.2%,经调整净利率提升至18.8%,同比提升6.5个百分点。期间该公司平台交易额达711亿元,同比增长75.1%。

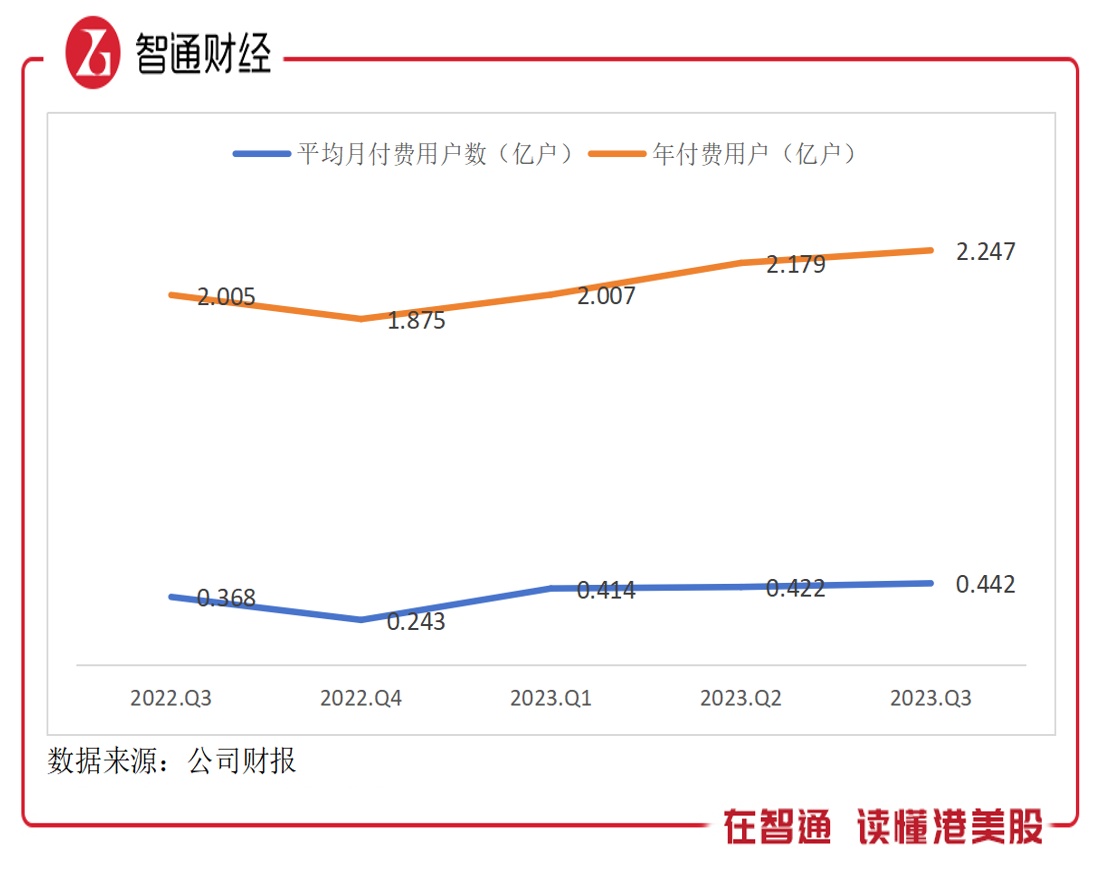

实际上,2023年从Q1-Q3,该公司季度业绩保持高双位数增长,前三季度股东净利润12.44亿元。而在用户上,年付费用户和月均付费用户均持续创下历史新高,年付费用户达到2.25亿户,同比增长12.1%,月均付费用户4420万户,同比增长20.1%,相较2019年同期增长48.3%。按照付费用户规模算,同程旅行已然成中国用户规模最大OTA。

在OTA行业,用户是最核心的生产力,同程旅行用户规模持续增长,尤其是付费用户规模正逐步成为行业领导地位,为中长期业绩带来想象空间。

年付费用户2.25亿,成中国用户规模最大OTA

今年以来,以国民新旅游为主要风向的出行热潮,同程旅行凭借在用户规模优势以及在非一线城市的领先优势,顺应旅游风向推出丰富的产品及服务,用户付费意愿强烈,平台交易额季度持续创下新高。2023年Q3平台交易额711亿元,季度呈现快速上升趋势,前三季度交易额达1880亿元。

OTA平台业务模式大相径庭,基本都有住宿预订以及交通票务业务,但供应的产品及服务种类以及服务质量上会有差异,主要目的获得付费用户及商户交易佣金及费用。从过往季度看,不同平台货币化率(收入/交易额)有所差异,该公司季度保持在4.5-5.5%区间,处于行业中等水平。

同程旅行深挖用户需求,产品体系从刚需出行住宿领域延伸至度假玩乐领域,不仅可以享受机票、酒店、景区门票、休闲度假,以及汽车票、用车、地铁公交等预订服务,还可以满足诸如商务旅行、务工通勤、本地玩乐、微度假、跟团游、观赛演出及电子竞技等多样化需求。多样化的产品供给带动收入规模增长,Q3期间其住宿预订及交通票务收入分别为11.27亿元及16.8亿元,同比分别增长37.66%及70.28%。

值得注意的是,该公司能够快速把握需求变化背后的新机会,比如在9月份推出“嗨住每一城”计划,首站选在西安,打造文旅新体验,针对境外旅游需求推出“目的地全球”计划,首站选在韩国,并同步上线“韩国月畅飞行”专题活动。同时在用户出行成本上,如中秋国庆节推出“酒店晚晚不过百”专题活动,及11月份其黑鲸会员体系迎来全面升级,更多消费场景的专属权益降低旅游成本,截至9月末高价值用户黑鲸会员数超过去年同期的两倍。

基于用户需求第一的原则,该公司产品及服务获得市场认可,付费用户持续攀升。2023年Q3其平均月付费用户4420万户,环比保持提升趋势。此外,期间该公司年付费用户达到2.25亿户,今年各季度均保持在2亿户之上,在付费用户粘性持续提升的同时,同程旅行也成为国内用户规模最大的OTA。

此外,2023财年Q3,同程旅行毛利率为74.55%,相对稳定,而经调整的EBITDA利润率26.4%,经调整净利率18.8%,同比均有大幅提升,且净利率水平远比同行高。

行业份额稳固,多因素驱动市值提升

从OTA行业看,市场集中度高,前五大参与者市场份额合计超过90%,行业总体呈现出头部竞争的格局,其中携程、同程同属于一个阵营。相比于其他非兄弟参与者,同程旅行用户规模处于领先优势,市场份额也在持续提升。

同程旅行于2023年前三季度交易额达到1880亿元,年付费用户达2.25亿户,纵向对比创下了历史新高,横向对比而言,虽同行未披露相关数据,但以收入规模(货币化稳定)及增速看,该公司相比于飞猪及途牛等非兄弟平台遥遥领先。且该公司用户规模仍在稳定增长,尤其是付费用户规模。

实际上,同程旅行积极开发新用户,通过多元化的流量拓展、灵活的市场策略以及非一线市场战略,提升品牌口碑及用户认知度。2023年Q3,在微信平台上超71%的新付费用户来自中国的非一线城市。

值得注意的是,该公司坚持探索各种在线及线下流量渠道,比如和华为展开战略合作,围绕华为生态,同程旅行将酒店、机票、火车票等服务全面接入华为手机负一屏,在11月份,宣布正式启动鸿蒙原生版App开发。华为具有庞大的用户基数,平台有望形成用户需求共振,带动用户付费转化及增长。

此外,在线下服务场景,该公司设立了上海虹桥机场服务点、广州白云机场空铁中转服务点、北京大兴机场同程旅行会员服务中心,并持续提升汽车站等线下场景服务能力;在杭州亚运会期间,其联合潮新闻、长龙航空发起了“亚运城市慢游计划”,通过Citywalk来吸引更多年轻人前往亚运举办城市游玩体验。

同程旅行拥有规模优势,用户获取成本持续下降,2023年Q3销售及营销费用率同比下降了7.19个百分点,而接下来和华为的战略合作,预计获客成本将持续下行。当然,该公司能够获得用户认可,除了流量获取渠道外,更多基于对用户需求的深刻洞悉以及产品的持续优化。

国民新旅游以Z世代、新中产、银发族等为代表的新一代旅行者,开始站上“消费主舞台”,在同程旅行用户画像上,有超过40%的平台用户年龄在30岁以下。而该公司在住宿及交通出行领域产业链端以“数实融合”助力上下游伙伴,持续充实全场景生态布局,借助全场景布局,针对不同用户画像需求提供全面的旅行服务。

用户规模领先,业绩领跑同行,各大券商投行纷纷发布研报对同程旅行未来前景表示看好,其中中金研报称,公司3Q旺季收入超预期,凭借多元化的流量拓展及灵活的市场策略,实现付费用户规模新高。该行预计公司将持续转化付费用户和提升用户粘性,APU、ARPU和消费频次均有望持续提升,给到21.5港元的目标价,而现价为14.9港元。

值得注意的是,投资者对经营的可持续性越发看重,ESG已成为投资趋势,而同程旅行重视ESG建设,在今年9月份,MSCI及摩根士丹利公布了该公司最新的ESG评级结果,持续保持酒旅行业组AA级评级,连续两年处于全球同行ESG领先者之列。目前该公司PE(TTM)25倍,远低于港股旅游观光板块水平。

同程旅行于Q3各项业绩指标均创下新高,平台交易额以及年付费用户规模均实现了质的飞跃,行业市场份额持续提升,同时又得到投行及专业第三方机构的认可,在多因素驱动下,市值提升可期。