本文由比特港股洞察独家供稿,作者为宏观资本分析师柳驰、Angel Yang。文中观点不代表智通财经观点。

这篇报告主体部分写于2017年四季度。而在美国政府关门即将给市场带来冲击的本周,惠理用16亿现金派息(尚未包含正常股息,预计全年总派息超过10%!) 的大手笔再次吸引市场眼球,促使了这篇报告的公开。

摘要:

*惠理基金(00806)离2015年高点还有70%空间!

*资产管理行业可以说是金融行业皇冠上的明珠, 高beta是它在牛市里天生的属性。

*投资能力之外的谢清海,比很多收购资管公司只是为了控制客户资产去填其他窟窿的资本玩家要靠谱的多。

*权力加持不代表资本也会追捧,远离权力焉知非福。

*北水以每年一万五千亿的速度山呼海啸般冲入香港的同时, 如果你相信三万点只是新时代的开始,00806.HK绝对应该关注。

*惠理近年来的特别股息告诉市场:表现费不应该作为一次性收益,而是更长周期内的可持续盈利模式。

*和其他本地股一样,惠理的股息是免征股息税的,至少对于在港开户的投资者是这样。

*公司管理层在18年1月公布特别股息前行使了160万股期权,和2015年配股相反,这是否说明谢清海对后市和公司未来取态非常积极?

*港股的未来?过去50年平均回报率15%,这个要求不高吧?

正文:

资产管理行业和山岳一样古老,股王不过各领风骚三五年,没哪只股票能帮一代国人脱贫。所以当恒指站上三万点之后,机构的终极问题就是:买什么才能跟上指数?超配腾讯当然最简单,但合规和基金合同不允许。那么如何在有限仓位里提供最高Beta?在巨企鹅称霸香江的时代,beta能接近1的股票已凤毛麟角,而这篇报告会尝试寻找高于1.0的beta, 来自于香港的股坛金手指——惠理基金(00806)。

还记得两个朋友森林遇熊的故事么?基金经理不需要跑赢企鹅的,跑赢同行就好。一个简单的策略就是把自己绑在同行佼佼者——惠理基金战车上,这场长跑的名次不会太差。股坛金手指传说很多,投资者只需要记住惠理掌门人是最Top 1%的港股明星基金经理,成功在2015年股灾前夜把货甩给别人的跑路健将。

资产管理行业其实也很简单,首先不要去看PE/PB,因为资管行业首先是三年不开张,开张吃五年(PE无效),其次是无本生利的买卖(PB无效)。很多投资者就是在熊牛转换的阶段被看上去很夸张的PE/PB吓住,错过了这个可以追赶指数的顺风车。实际上投资者真正需要关心的是存粮:管理客户资产AUM,和下一次吃大餐(收表现费)的时间和规模。

和券商股相比,资产管理行业可以说是金融行业皇冠上的明珠。券商受惠于交投量,而资管才是直接受惠于市场上升的幅度。根据基金经理能力的不同,1亿的资产管理资金可以产生20-50亿券商客户资金的效益。这个可以从近期的中资在港龙头券商的盈喜报告中得到验证,除了高利贷之外,资管就是常规持牌业务中最赚钱的。那么要达到1400亿规模资产管理的业务的可持续盈利能力,券商股要达到什么规模才能达致同样盈利水平?从这一点来说,就连港交所也只是在人气和垄断上面,而不是在经营和基本面上胜过这个资产管理公司。![]()

让宏观资本的研究员最初留意到惠理基金的,首先是比特港A.I.侦测到9月该股一轮巨大的筹码异动:

![]()

比特港最新改良的吸筹指标一浪高过一浪,显示出惠理筹码不断落入强手:![]()

而作为一个侧面证据:比特港龙虎榜数据显示,散户集中的券商席位正在不断离场。

在惠理集团身上,宏观资本又一次感受到这熟悉的模式,熟悉的味道。

短期来说,拿到中国内地私募牌照(香港首家);港股突破三万点,港股通每天流入60亿资金(全年15,000亿!),内地对资管业的监管和税务征管;这些催化剂都将促使这家基金公司的股价回归到正常的估值水平,如果用10%-16%的AUM来估值并考虑60-70亿的现金类资产,那就是:200-300亿港币。而00806.HK离2015年的高点17元,还有整整70%的空间!

忘记港股过去10年的蹉跎,用港股过去50年平均13%-15%的回报来给806定价,你会得到一个更加惊人的股价。如果考虑到香港即将实施的大减税和扶持科创企业以及行政执行力的回归,在未来数年如果用过去10年而不是更长的时间的长期回报率来做预测,会是严重的投资近视。

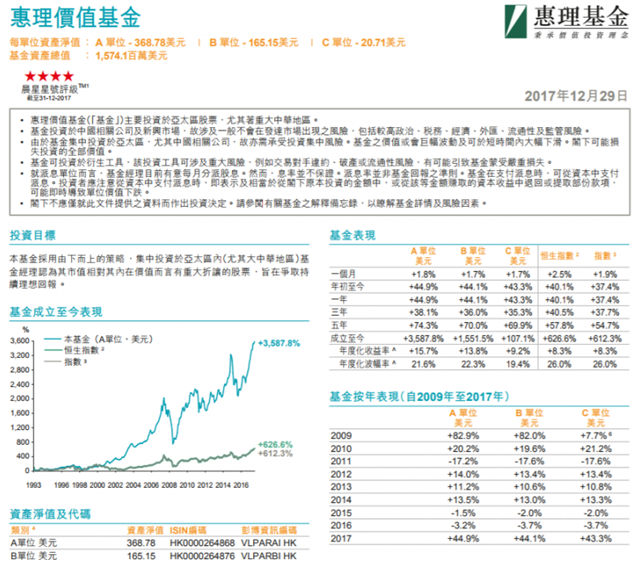

作为香港首屈一指的基金,掌门人谢清海有着“东方巴菲特”和“股坛金手指”美誉,在小盘股价值投资上独树一帜。据惠理集团截止17年12月数据,其旗下的“惠理价值基金”自93年4月成立以来,累计涨幅高达3,836%,复合年化收益率16%, 业绩稳定而持续。较新成立的“A股优选基金”,自14年10月成立以来,涨幅亦有67.2%,跑赢沪深两市同期水平,考虑到A股数位明星基金经理过江来港后杳无音信的对比,谁的盈利模式更具有鲁棒性和普适性不言而喻。

在能力之外,考察惠理历年分红派息的历史和内部员工的股权激励政策,我们有理由相信这家公司的掌柜不仅仅是能力出众,也是值得托付的,比很多收购资管公司只是为了控制客户资产去填其他窟窿的资本玩家要靠谱的多。这也是我们为什么在2018年更看好它的原因。

而围绕着这样一家公司的各种收购消息,也很难不让人浮想联翩。在个别买家折戟之后,这种可能性并未减退,反而随着00806.HK再一次慷慨派出16亿现金的特别股息而升温(减少现金类资产净溢价交易,方便估值)。

首先想到的是业绩问题。我们从惠理集团的基金报告当中看到,2010-2011年形成了一个巨大的分水岭,在此之前的业绩非常亮眼,不少年份增幅超过40%,甚至达到80%;而自2011年以后,业绩表现近乎腰斩。![]()

(惠理集团基金文件2017年12月版)

业绩的大幅下滑应当如何解释?一个可能的选项是大盘本身表现就不理想。对于资产管理规模近两百亿美元的基金而言,这应当构成一项重大理由。

2001年到2010年的恒生指数包含了一个巨大的拉升,而2011年到2016年的恒生指数则围绕着23000点反复上下震荡。似乎是市场呼吸节律的改变影响了惠理的业绩。

但这似乎不构成出售公司的理由。规模最大的“惠理价值基金”在同期录得14.4%的增长,而恒指同期还下跌了5%。事实上公司管理层在2018年1月公布特别股息之前,就行使了160万股的期权,和2015年配股行为相反,这是否说明谢清海对后市和公司未来的取态非常积极?

由于A股和H股的整体复苏,惠理在2017年全年预计可收取表现费25亿港元,已超过自11年以来收取表现费的总和。这样优异的成绩应当足以打消任何对惠理盈利能力的怀疑。![]()

(数据来源:惠理集团2012-2016财务报告,2017年预测是宏观资本研究员2017年四季度时的预测)

基金业的估值水平与基金所管理的资产规模息息相关。惠理集团2017年底的管理资产总规模达到166亿美元左右,而考虑到近期市场上涨,应该已达到177亿美元。

惠理之所以明显被低估,因为很多投资者没有深入了解资产管理行业,用PE /PB 去衡量,在很多时候貌似特别高,当你了解这个行业的收费模式之后,你就不会这么认为。惠理的收入主要来源于管理费、表现费、认购费和投资收入。由于认购费用通常都要返还给销售渠道而成为公司的支出,所以公司的收入,我们基本可以认为来自管理费、表现费和投资收入。公司的管理费用相对比较稳定,管理费用由公司管理的基金规模和管理费率决定。管理费是惠理收入的基石,而表现费则波动比较大,往往能够给投资者带来惊喜。因此惠理业绩的波动,很大程度取决于表现费收入的变动。能否不断突破高水位线收取表现费,是集团业绩短期增长的关键。如果你相信港股三万点只是新的开始,那么在谢清海的管理之下的惠理,会是大时代的弄潮儿。

资产管理行业三年不开张,开张吃三年。这种业态决定了表现费收入不能被当作一次性收益,而是必须放在更长的周期里面作为可持续盈利的一部分。实际上1300亿港币客户资产用作资产管理,效益超过2万亿或甚至5万亿的券商客户资产,如果恒指真的和目前的期货一样站稳30000点,惠理将相当于杠杆做多港股市场,而且不会被Call margin。从这一点来说,high beta是它在牛市里天生的属性。

既然如此,收购的动力就只能来自于外部。 当17年市场盛传海航拟以20亿美元收购惠理集团的时候,蛰伏了整整两年的惠理集团市值只有17.5亿美元。而当海航收购失败消息最终落实之后,在一天的快速下跌之后,就用两天上涨近25%的幅度向市场宣告了新的投资者情绪指标。

在北水以每年一万五千亿的速度山呼海啸般冲入香港的同时,惠理在中国市场的机会也会随着两地基金互认、港股通、香港资管行业进军内地的放开,未来而越来越大。2017年11月10日,惠理宣布旗下全资附属公司惠理投资管理(上海)有限公司在中国证券投资基金业协会成功登记成为私募基金管理人,成为香港首家。按照規定,新获批的公司需在6個月內推出产品,预计惠理近期會有产品落地。长远来看,强大的中资入股对提高惠理在大陆的知名度和开发大陆市场大有好处。大陆基金市场规模超过20万亿,人口众多,居民储蓄率高,以惠理的业绩和知名度,未来00806.HK规模增长的潜力很大。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。