本文来自“王雅媛港股圈”微信公众号,作者为“香江咀子”。

又逢“剪羊毛”? —— 年末将至,港股回调。

自2008年金融危机以来,“剪羊毛”的说法盛行至今。所谓“剪羊毛”就是美国通过加息来刺破新兴经济体资产价格泡沫,使得价格暴跌、经济衰退,而华尔街便趁机进货布局“被剪羊毛”的国家的核心资产的过程。在“剪羊毛”之前,往往伴随着新兴经济体的股市、经济的繁荣。

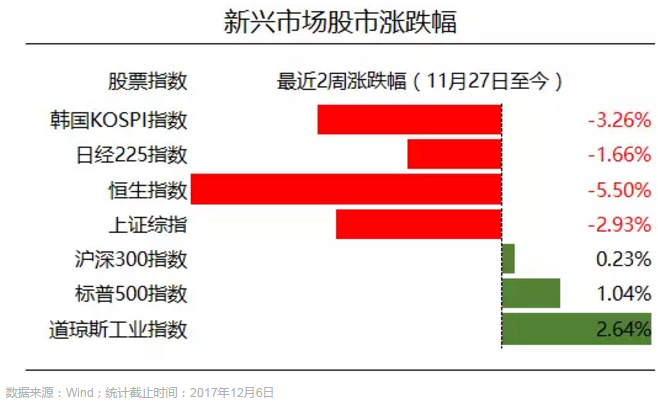

从2016年底开始,港股牛市已经持续了将近一年,恒指此前曾达到30,199.69的局部高点,年初至今涨幅为28%。

11月下旬以来,港股出现明显回调。恒指今日失守28,300点,收28224.8(-2.14%),与此前阶段性高点30,199.69相比,调整幅度约为7%。港股“股王”腾讯(0700.HK),从之前的高点439.6下调到366,下跌幅度达到17%。

与此同期,日本与韩国等新兴国家股市也出现不同程度的下跌,详见下图。

港股此次下跌固然是有恒指调整权重、基金经理调整持仓、甚至是获利盘了结离场等因素的作用,但这段时间,港股等亚洲股市与美股明显背离。因此,更核心的事实是资金再一次回流美国。

这样的市况有种似曾相识的感觉。去年11月,特朗普当选后,大量资金亦是突然回归美国。美股表现强劲,反而新兴市场表现不济,另外,旧经济股亦大幅跑赢新经济。

上次资金回归就是炒作特朗普当选将会大力刺激美国旧经济行业,而这次又是为何回归呢?

我认为是跟12月议息有关,因为这次议息的态度将决定“利率倒挂”会离我们有多近。

一、美国利率体系对港股的影响

曾经有一个比喻,美联储打个喷嚏,世界各国都要得重感冒,更何况是对港元一直采取紧盯美元“货币局”制度的香港。美国利率对港股的影响,可以说是非常大。

因此,港元的利率水平与美元需保持高度的一致,否则便会给国际投机者制造机会(如:1997年索罗斯做空港币)。

但我在这里想要提的是,真正影响新兴市场货币流动性,乃至全球资本流动方向的,却不是美国货币当局可以控制的“美元利率”,而是一个近年来常常被一些看空全球金融市场的人士提到的词语 —— “长短端利差”。

长短端利差,顾名思义,就是长端利率和短端利率的差值。

长端利率:一般以10年期国债收益率来表示,反映长期借贷成本,是实体工商业经济繁荣与否的衡量标尺。

短端利率:以2年期国债收益率来表示,反映短期借贷成本,它是金融市场繁荣程度的衡量标尺。

通常长端利率高于短端利率。长短端利差有一个合理范围,当利差过高时,短期利率偏低,金融市场出现泡沫,资产价格虚高;而当利差过低甚至倒挂时,往往流动性收缩,泡沫破裂,出现金融危机。

当今世界主要国家的长端利率都是市场化的,而货币当局的货币政策主要影响和调控的对象是短端利率。所谓“美联储加息”也是针对短端利率进行操作。

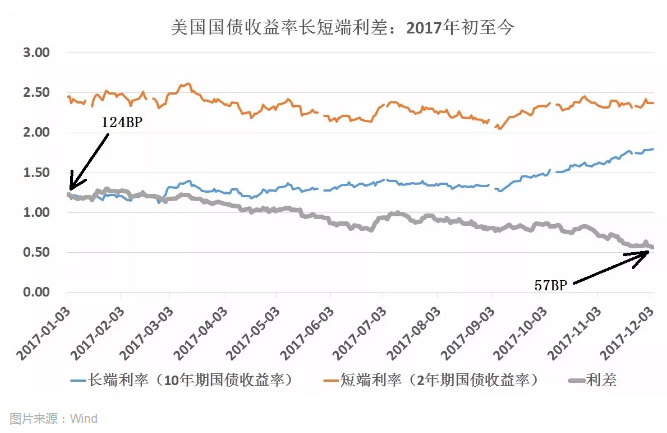

美国国债收益长短端利差对港股的影响见下图:

历史上,恒生指数有三次大幅度下跌(上图红色方框),分别是:1987年股灾、1997亚洲金融风暴、2008年全球金融危机。

这三次下跌前后,都伴随着美国国债长短期收益率从较大的利差,逐渐缩小到甚至倒挂的过程。而当我们再往前多看一步就会发现,当利差收窄初期,往往不会立刻带来恒生指数的调整,而是会促使股价上升(上图绿色圆圈)。

1996年初,美国国债长短端利差开始收紧,而港股却经历了一轮上涨。到1998年下半年,利差开始扩张,港股则迅速反弹。直到2000年利差持续倒挂,美国股市“千禧年”泡沫破裂后,港股才随之进入下行周期。

2008年的情形相同,当2003年利差开始收紧时,港股持续繁荣,直到2007年初开始美国国债长短端利差倒挂,不久后才出现了股灾级别的调整。

因此,利差收紧并不是制造股灾的原因,而美元加息也不是“剪羊毛”的利器。真正促使港股出现大幅度、长时期下行的原因,是美国国债利差倒挂引发的全球货币套利(carry trading)循环的逆转。

影响港股下跌的罪魁祸首

全球货币套利(Carry trading)循环,即全球资本追逐短期高利率货币(如美元),而抛沽低利率货币(如日元、港元等新兴市场货币),而长期反向流动。

对于美元来讲,当长短端利差正常时,是短期流出、长期出入;而当利差倒挂的时候,则套利循环逆流,演变为短期流入、长期流出。

当全球资本短期流出新兴市场,而流入美元的时候,才是新兴市场流动性萎缩、股市崩盘的标志。

美国利率的长短端利差,正如许多分析文章指出的,正在不断地缩窄。从今年1月份的124BP,已经下降到现在的不到60BP。

如果利差继续收缩,甚至出现负利差,则历史重演,新兴市场流动性枯竭,股市崩盘;而随着资本回流美国,长端利率承受向下的压力,负利差持续,最终美国股市的资产泡沫也会破裂。

这也就是国际市场,特别是以港股为首的亚洲市场,为什么这次对美国加息预期反应如此强烈的原因。

若今年12月加息,以及态度维持鹰派,表明今后加息会成为常态;若今年12月不加息,则表明美联储继续回到等待观望的态度。

它之所以重要,不仅因为美联储刚刚经历了“大换血”,更是因为此时的美国,实际上已走到了历史的十字路口。

二、美联储未来的政策选择

过去的8年,是美国通过货币政策来调控经济的过程。如今,货币政策调控手段已经所剩无几,而货币政策调控经济这条路也已走到了尽头。

下面先来看长短端利率与美国股市的走势关系图。

图中,紫色方框是利差倒挂的时候,而利差倒挂往往与股市大跌伴随而来。从上图我们发现,千禧年泡沫破裂,以及2008年金融海啸后,都经历了持续性下跌。根据过往纪录,直到利差重新放大到3%(300BP)以上,标普500指数才开始重新上涨。

自20世纪80年代以来,美国的利率,特别是十年期国债收益率(长端利率)持续下行,一方面是因为新兴经济体对美国国债需求持续增加,另一方面也是因为美国经济长期增长乏力,社会生产力与生产效率无法真正提高。从上图中可以看到,美国十年期国债收益率(黑色实线)长期处于下行趋势。

前文提到,长短端利差是调节金融市场与实体工商业关系的有效工具:

利差扩大,资金流入金融市场,推高资产价格,产生泡沫;

利差缩小,资金流出金融市场,泡沫受挤压乃至破裂。

只有当利差维持在3%(300BP)一段时间,才会明显地刺激金融市场繁荣。而当长端利率过低的时候,无论如何压低短端利率,都无法提供足够的利差(3%)来繁荣金融市场。

自2009年开始,美联储推出第一期QE(Quantitative Easing,量化宽松)。QE是美联储通过购债为市场提供流动性。同时,采用扭曲操作(Operation Twist, OT)来人为讲长短端利差维持在高位。双管齐下来刺激金融市场复苏重建。

8年后的今天,QE和OT的危害我们都看到了:

(1)购债继续推高国债价格,进而对长端利率施加下行压力;

(2)长期维持较大的利差造成了严重的资产泡沫。

眼下,长端利率在2.5%,短端利率1.6%,即使短端利率回头减至零,实际上美联储已经处于无法提供3%利差的局面(除非负利率)。因此,此刻美国已经不起再一次的金融危机,因为危机之后就没有手段使资产价格重建了。

“加息剪羊毛”虽然令外资投资者大快朵颐,但此时的美联储,并不乐于见到“利率倒挂”局面的出现。

三、现在的美联储面临政策选择的三重困境

(1)如果强行加息,提升短端利率,则会刺破资产价格泡沫,带来金融危机。且由于长端利率持续下行,危机之后的政策后手已经没有,无法再通过拉大利差来重启繁荣;

(2)如果强行缩表退出QE,则会带来国债价格下跌;一旦形成长端利率上行预期,新兴市场持有美国国债的机构会大量抛售美国国债,引发债灾。国债抛售会进一步带来美元汇率下跌,并造成一系列连锁反应;

(3)如果不加息,维持现状,则资产价格泡沫进一步扩大,系统性风险继续增加。当系统性风险相当高的时候,根据墨菲效应,任何小的波动都会被放大,最终还是会以危机结束。

事实上,我们看到,美联储此轮加息非常谨慎,而退出QE也是采取了非常温和的方式。(鉴于2013年6月,时任美联储主席伯南克曾宣称退出QE,引发债券市场暴风骤雨式的反应,最终不得不选择暂不维持QE。)

目前,美联储退出QE的方式是:到期不续。这是一种非常无害的、缓慢的、温和的方式。

今年11月,川普拟任命一位名叫Goodfriend的人,接替耶伦执掌全球最具影响力的央行。此人曾主张实行“负利率”。负利率的确有利于维持长短端利差在高位,刺激市场繁荣,如日本央行长期以来的做法。

但到那时,国际资本会从美元流出,而流入具有生息特征的货币,如欧元、人民币等。这种局面一旦发生,美联储将沦为国际货币投资者博弈的对象,甚至是债券交易者的逼仓对象,美元则会失去国际货币的地位。

2008年金融海啸差不多过去十年,为了拯救经济而推出的QE和OT给美联储留下的后遗症,就是能操作的政策空间已经非常狭小了,而摆在美国当局面前的只有一条路:重拾实体经济。

川普大力推行的税改,便是旨在于此。当下的美国,振兴实体经济、金融泡沫膨胀、长端利率下行这三大要素在赛跑。

只有实体经济振兴,才能从根本上解决问题。而收窄利差来压缩泡沫、或者退出QE使长端利率上行,都只是治标之策,甚至是饮鸩止渴。

因此,加息和缩表,都只是过渡性的策略,以适当降低系统性风险,并为振兴实体经济争取时间。

所以,在实体经济振兴的动力驱动长端利率上升之前,美联储加息的步伐将会很慢,每个动作都给市场足够的时间去消化,在既可压抑资产价格泡沫进一步扩大的同时,又尽量不去跨越“利率倒挂”这条敏感线。

四、尾声

那既然看穿了美联储的底牌,即是说短期,如半年至一年内,美联储以制造“利率倒挂”的方式引发股灾的可能性很低,而相反,刺激实体工商业经济振兴的力度会很大。

那么,近期的下跌,应该只是暂时的,属资金区域轮动性质,港股乃至全球股市发生股灾崩盘的基础条件并不存在。

今年港股表现领跑全球,已证明了中国资金对港股的影响越来越大。中国在供给侧改革的促进下,商品价格回归合理,企业利润逐渐重建,且去杠杆使系统性风险降低,经济韧性加强。在可预见的未来,港股市场的中国企业基本因素正在改善。

面对眼下的波动乃至回调,多加小心是有必要的,但风物长宜放眼量,对明年的港股,我们尽可乐观:当下回调越狠,明年涨得越高,牛市没有结束。

换至操作上,紧记现在怕的不是下跌,而是过早All in。(编辑:曹柳萍)