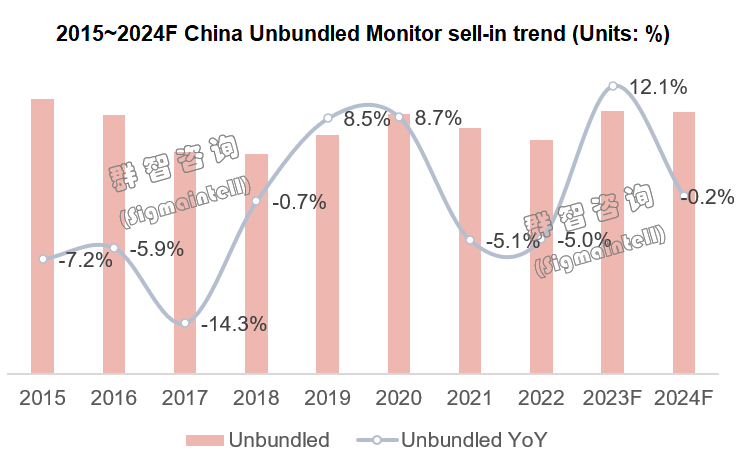

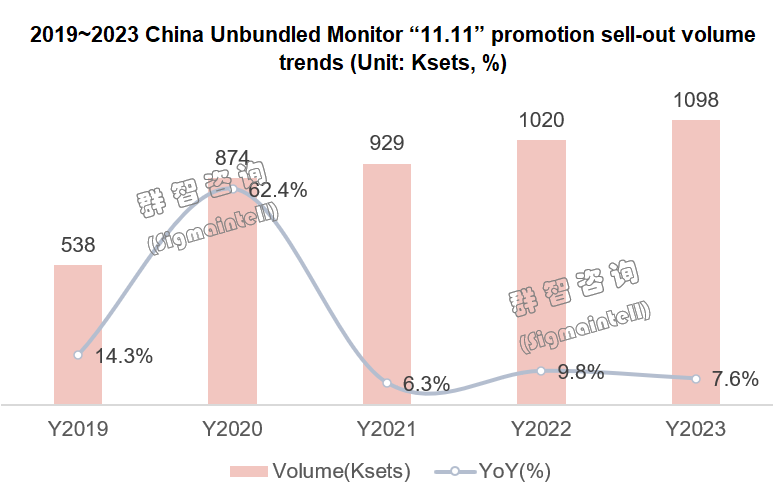

智通财经APP获悉,群智咨询发文称,今年显示器“双11”的促销节奏提前至10月23日,电商平台与品牌纷纷加大投入。在产业链的合力之下,2023年中国显示器“双11”促销周期内的销量成绩表现不俗。根据群智咨询的数据,在2023年的“11.11”期间(10.23~11.11),中国独立显示器线上市场销售规模约为110万台(京东+天猫),同比呈现积极增长趋势,增幅约7.6%。

在当前低迷的市场环境下,注入信心显得格外重要。2023年的“11.11”(又称“双11”),对中国显示器市场而言,是一个较以往更加重要的销售节点。在经历了连续三个季度的高位出货之后,中国独立显示器渠道库存水位攀升,“双11”促销季正是去化渠道库存的关键机会。此次促销的表现,不仅是各品牌在中国市场今年下半年最重要的一份答卷,也是明年中国市场开局走势的一个指针。

规模:量价背行,市场下沉

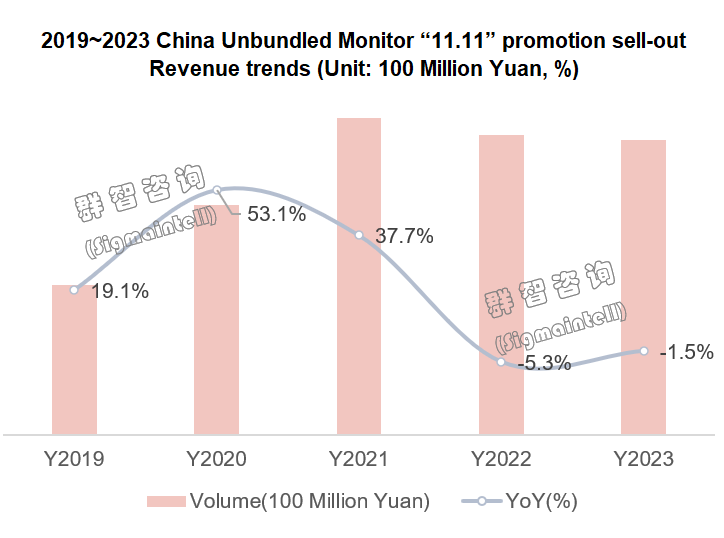

尽管销量增势可观,但从销售额的维度来看,2023年“双11”市场增长仍然是艰难的。群智咨询数据显示,在2023年的“11.11”期间(10.23~11.11),中国独立显示器线上市场销售额约为13亿元(京东+天猫),同比呈现下滑趋势,降幅约1.5%。从均价的维度看,2023年“双11”显示器市场均价同比降幅约为8%。不可忽视的是,在均价和销额下滑的同时,以电竞为代表的细分市场占比呈积极提升趋势。这表明,市场结构升级为产业链盈利能力的赋能作用被弱化了。

上述这一“量价背行”的特点,直观地揭示了2023年中国独立显示器市场的发展逻辑,即从“结构升级”转向“市场下沉”。市场下沉的发展逻辑在当前中国IT市场低迷期具有其有效性,在中国市场采取市场下沉策略也具有其本土合理性。主要表现在:第一, 从用户视角来看,市场下沉策略有助于减小IT类产品的“用户鸿沟”,从而扩大用户规模,为IT设备培养更多的用户群。第二, 从品牌视角看,市场下沉策略降低了行业门槛,削弱市场垄断,为行业充分竞争提供了开放性环境。第三, 从供应链视角看,海外需求红利消退的负面影响极大地限制了产业链的市场出口,任何增量市场对于当前的供应链来说都是重要机会。

结构:品牌竞争格局趋向“本土化+去中心化”

市场下沉的发展逻辑,直接影响了2023年中国显示器品牌竞争格局,使其呈现出“本土化+去中心化”的特点。本土化意味着在中国显示器市场的参与主体上,本土品牌凭借灵活的供应策略、低价成本优势以及接地气的渠道策略,正在攫取更多的市场份额;去中心化意味着中国显示器市场品牌垄断程度明显降低,市场份额从头部往中后段转移,品牌竞争变得空前激烈。

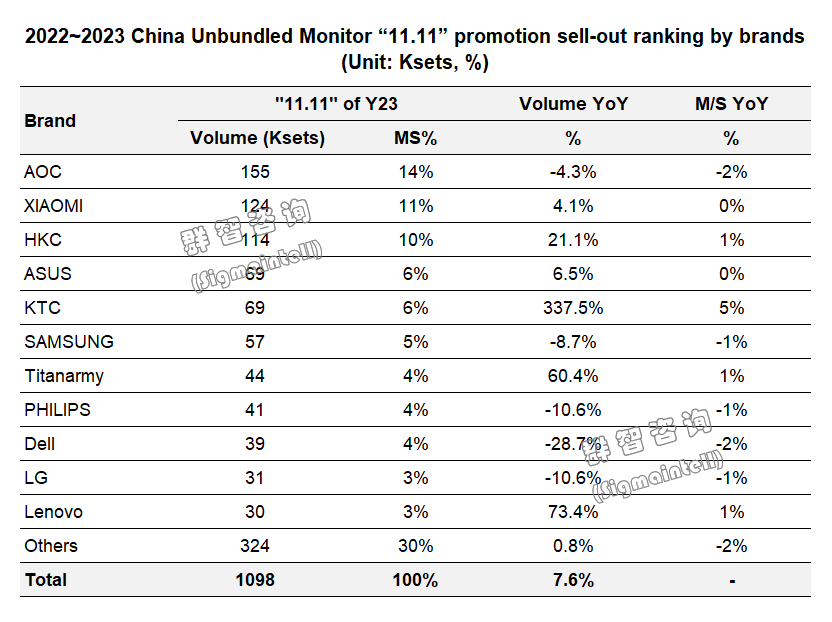

2023年“双11”的品牌表现也延续这一变化基调,“本土化+去中心化”的特点再次凸显。其中,冠捷(TPV)作为市场领导者,虽然保持了稳定的销售表现,但在传统两大电商平台的市场占有率被进一步稀释。小米(Xiaomi)、惠科(HKC)、华硕(ASUS)、康冠(KTC)、泰坦军团(Titan Army)、联想(Lenovo)等品牌则实现了不同程度的同比增长。

分品牌表现来看:

冠捷(TPV):冠捷系(AOC+Philips)2023年“双11”在主力平台的销量约为19.6万台,同比小幅下滑。其中AOC销售15.5万台,同比下滑4.3%。Philips销量4.1万台,同比下滑10.6%。在竞争对手的激烈价格竞争之下,AOC作为高度成熟的头部品牌,应对之策会受到渠道价格体系的限制,因此防守策略虽然有效,但在主力电商平台仍丢失一定的市场份额。Philips近两年调整了品牌定位,市场份额呈收缩状态。但可以看到,头部品牌也在积极求变,加快布局新电商渠道,从而实现了“双11”销售业绩在全网口径下的同比增长。

小米(Xiaomi):销量12.4万台,同比增幅4.1%,通过贯彻性价比策略和精准的产品选择方案继续稳坐市场亚军之位。

惠科(HKC):在积极的价格、产品与渠道策略三重因素驱动下,惠科今年在线上市场异军突起,“双11”市场销量达11.4万台,表现强劲,同比增长21.1%,跃居市场第三。其单品S2716Q更是凭借600元以内的定价将27英寸QHD IPS产品的单价下沉至入门级市场,一举斩获约2万台的销量成绩。

华硕(ASUS):在经历了6.18的市场挑战后,华硕迅速意识到了中国市场环境的变化,灵活调整了产品策略,尤其优化了其IPS主力机型的价格竞争力。快速的应对能力使得华硕在“双11”促销期斩获颇多,其销量约6.9万台,同比增长6.5%。

三星(Samsung):销售策略积极,尤其在高端产品上。但受到中低端市场份额流失的影响,三星今年销量约5.5万台,同比收缩11.4%。

康冠(KTC):在“双11”期间表现突出,销量6.9万台,同比增幅超过3倍,成为本次TOP10品牌中同比增幅最大的厂商。

戴尔(Dell):在显示器市场下沉的大趋势下,戴尔显示器家用产品的线上价格优势不够突出,尽管高端机型表现稳健,但走量级机型销量受到挑战。其整体销量约3.9万台,同比下滑10.6%。

LG:在6.18期间LG凭借中高端机型的价格下沉,获得了不俗成绩。但进入“双11”时期,IPS电竞市场的价格竞争进一步加剧,LG的品牌溢价能力同样被削弱,其销量约3.1万台,同比下滑10.6%。

联想(Lenovo):在品牌策略调整之下,联想对消费产品线重视度提升,继6.18之后,今年“双11”销量再创新高,达3万台,同比大幅增长73.4%。尤其是电竞机型布局得当,其单品拯救者Y27q-30成为1000+电竞市场中的TOP产品之一。

预测:2024年产业链步入供需平衡期,过度的市场下沉或将改善总体而言,中国显示器市场在2023年“双11”购物节期间呈现出积极的规模发展态势。各大品牌通过不断优化成本、调整产品线并制定积极的价格策略,积极应对市场竞争和消费者需求的变化,实现了整体市场的稳定增长。

需要注意的是,这一增长是通过市场下沉来实现的。市场下沉的发展逻辑是由终端低价竞争驱动,价格压力会向供应链上游传导,从而使得“降本”成为整体供应链的突出诉求。

追根究底来看,2023年中国显示器市场的增长的主要基石有两个:第一,供应成本的下滑,受供需关系变化影响,当前上市的产品成本显著优于疫情期间的成本水准;第二,利润反哺,通过不同区域以及不同层级、部门的利润调节,来支持品牌参与激烈的终端价格竞争,拓展市场规模。

群智咨询认为,展望2023年底乃至2024年,上述因素具有变数。在成本方面,未来供需关系趋向理性与平衡,成本状况也将趋于稳定,低成本的供应环境难以持续;在利润结构层面,明年海外市场的终端价格竞争也将加剧,利润反哺的能力将削弱。

因此,群智咨询预测,2024年中国独立显示器市场规模将呈现基本平稳的趋势,市场整体规模的扩张速度将明显放缓,品牌策略会进一步分化。一方面市场下沉策略会持续存在,尤其是对于规模扩张型的厂商而言。但另一方面在中高端市场,以国际品牌为代表的参与主体会更注重“优品”与“成本优化”并行,从而延缓中高端市场的快速下沉。