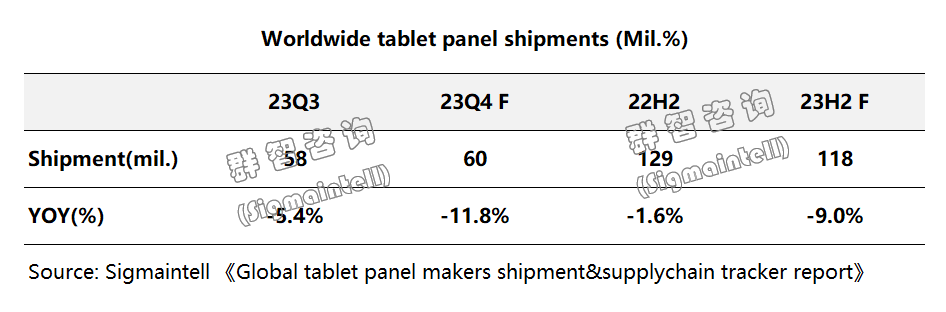

智通财经APP获悉,群智咨询发文称,三季度全球平板电脑面板需求仍显冷淡,主要原因为海外头部品牌采购意愿低迷,以及华南白牌市场回冷。根据群智咨询发布的报告,下半年全球平板电脑面板预计出货约1.2亿片,同比下降9%。其中,三季度出货约5795万片,同比下降约5.4%。而目前以苹果(Apple)为首的头部品牌针对基础机型的更新缓慢,以及海外经济环境受地缘冲突的影响,预计今年年底前的平板终端消费市场表现将持续低迷,导致传统消费旺季遇冷。

品牌需求:旺季不旺,海外头部品牌采购减少,华南市场回冷

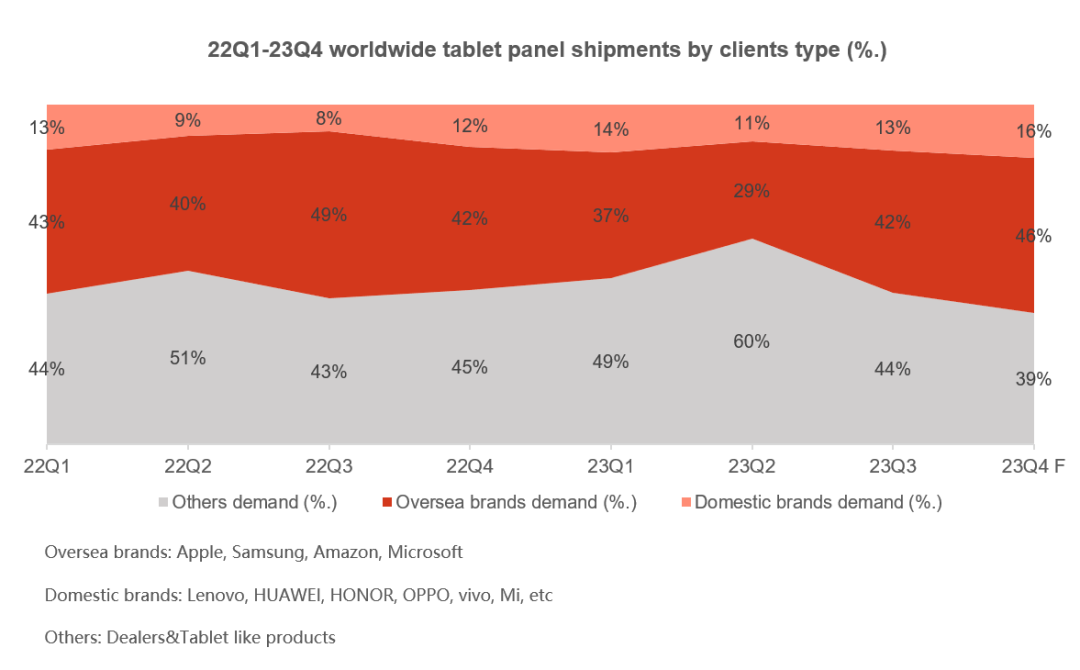

三季度本为海内外市场品牌采购旺季,以应对年底的消费季,但以今年三季度市场出货表现来看,头部主流品牌备货意愿较低,并叠加华南市场回冷,呈现出旺季不旺的现象,群智咨询数据显示,今年三季度海外主流品牌面板需求约2440万片,同比下降约19%,而国产腰部品牌则增长显著,今年三季度采购需求约779万片,同比大幅提升约63%。

具体原因分析:

海外品牌:苹果及亚马逊(Amazon)需求仍呈现低迷,三季度面板采购苹果同比下降约33%,主要以降低库存,迎接产品更新周期;亚马逊同比下降约28%,同时,亚马逊9月更是丢失市场第三位置,被联想(Lenovo)反超,这与目前亚马逊在平板产品上过于保守的规格升级策略有着紧密联系,而三星(Samsung)则依靠今年积极的产品升级迭代,成为三季度唯一成长的海外品牌,面板采购量同比提升近40%,市场占有率突破13%。

国内品牌:以小米(Mi)、OPPO、vivo、荣耀(Honor)为代表,凭借积极的Detachable品类高性价比大屏平板布局,今年成长显著。其中小米,凭借Redmi千元机型发布以及良好的市场表现,今年三季度面板采购更是同比增长约187%。同样增长迅猛的还有联想,依靠小新系列的高性价比以及拯救者系列在游戏领域的喜人表现,三季度面板采购同比增加约40%,同时因国内品牌千元以下基础款机型积极布局,白牌市场将受到一定影响,今年下半年其采购份额预计将跌至40%以下。

技术结构:品牌新项目仍以LTPS为主,OLED将在明年下半年显著增长

2023年平板终端市场新品发布主要以国内手机品牌厂家为主,小米、OPPO、vivo、荣耀均集中在今年更新或发布了全新产品,发布的十余款产品中,LTPS占比80%以上,其中小米和vivo(包含iQOO)更是近乎全系列使用LTPS面板,而今年OLED技术预计除三星Galaxy Tab S系列外仅华为发布新品,剩余厂家OLED相关新品预计2024年年中发布,带动OLED平板面板出货在明年下半年显著增长。

具体分析如下:

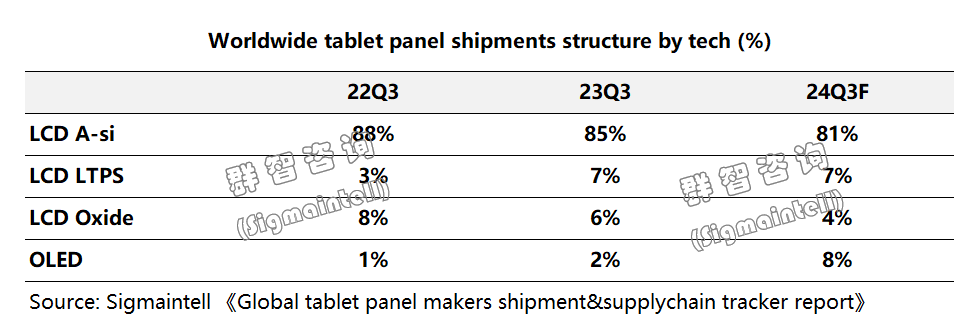

当前第三季度面板技术仍以LCD出货为主,三季度平板市场出货量5687万片,技术占比超过98%,其中a-Si出货约4934万片,占比约85%,并在今年上半年仍然呈现微涨趋势,而LTPS技术凭借多款新品发布,市场占有率快速提升,群智咨询数据显示,今年三季度LTPS面板出货量达到约378万片,同比大幅增长约109%。

而OLED面板,虽然有华为Matepad Pro重磅新品发布,但终端价格昂贵。第三季度OLED面板出货仅约108万片,技术市占率始终未突破2%。而这一情况预计在明年下半年将会改观,预计到2024年第三季度,平板OLED面板出货有望超过500万片,市场渗透率达到8%。

竞争格局:京东方A(000725.SZ)占据一半以上市场,TCL华星及天马增长显著

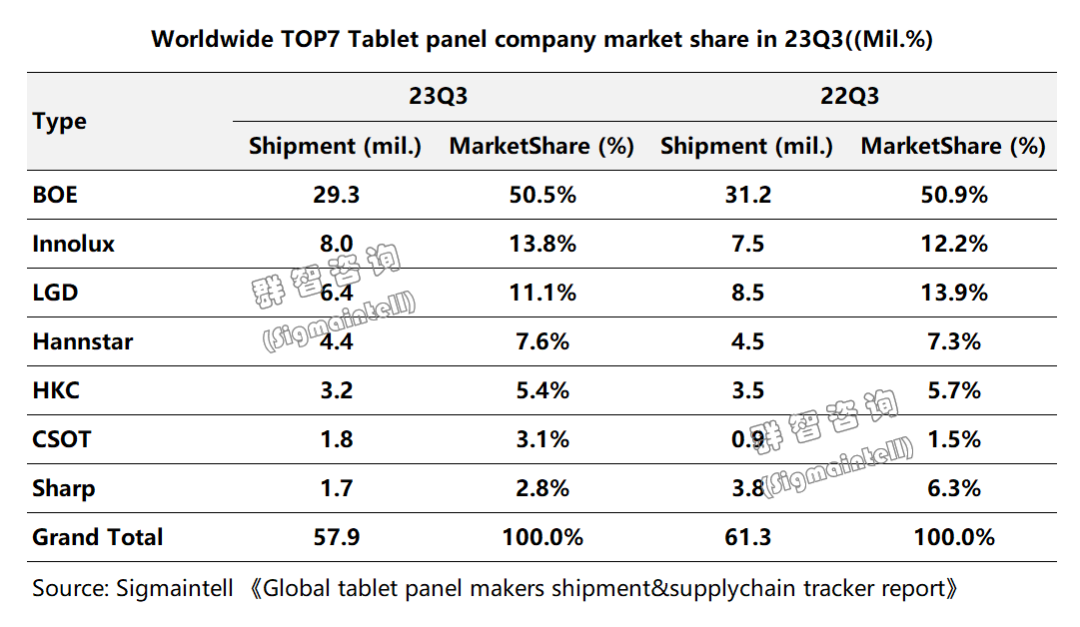

2023年第三季度全球平板电脑面板出货量为5795万片,其中TOP三厂商出货约4366万片。京东方(BOE)、群创光电(Innolux)、LG显示(LGD)稳居市场前三,同时值得关注的是,国内厂商TCL华星(CSOT)、天马(Tianma)今年市场份额增长显著,今年第三季度二者均占据了4成左右的LTPS面板出货份额。

京东方2023年第三季度全球平板电脑面板出货量约2926万片,出货份额持续引领全球,市占率超过50%,同时在Oxide和FOLED面板出货方面均有所突破。今年三季度Oxide出货量成功达成60万片,同比提升5倍;平板FOLED面板方面更是与华为合作推出新款13.2寸MatePad Pro,实现了自身在平板OLED面板市场的突破,未来更是有望与头部平板品牌展开更大规模的OLED技术合作,开拓FOLED在平板面板市场的广泛应用前景。

TCL华星第三季度出货约182万片,同比提升约105%,市场份额一举超过夏普,排名第六,全年预计出货650万片以上,除LTPS主力技术外,正在努力推进Oxide面板在平板市场上实现项目落地,同时在今年也成功与品牌合作了两款规格亮眼的终端产品,分别为联想的拯救者系列高刷新电竞平板,以及当前最大尺寸的小米14寸Pad 6 Max。

天马第三季度出货约157万片,同比提升3倍以上。以LTPS出货为主,凭借其与国内手机厂家深厚的合作基础,在今年联合小米、vivo、荣耀等品牌顺利推出多款高规格平板产品,产品规格集中在11寸2.5K以上,刺激并推动了平板终端的进一步规格升级。

另外大陆面板厂和辉光电(EDO)深耕ROLED面板技术多年,一直致力于与品牌厂合作推出高端OLED平板及笔电产品,在明年iPad Pro进行OLED技术切换的刺激下,当前诸多品牌方开始检讨规划OLED产品项目,而借此机会,EDO更是成为国内厂商的首选,可助力明年其G6 OLED产线产能进一步产能爬坡。

展望:平板轻办公品类市场竞争将愈演愈烈,产品生态丰富品牌更具潜力

随着布局平板产品的手机品牌不断增多,平板终端市场也逐渐出现了竞争变局,在规格和应用上与手机市场一样对标竞争愈演愈烈,具体特征体现在:

首先,今年新品尺寸集中在11寸左右,规格纷纷提升至2.5K以上,而这一规格目前在LCD面板技术中,仅LTPS满足要求,而今年新品规格为未来相关品牌平板产品迭代明确了一个较高的起步门槛,未来显示需求将在此基础上进一步升级;

其次,产品宣传场景已从原有专注娱乐体验,逐步向轻办公商用及教育生态靠拢,而这一市场则需要品牌具备较为完整的软件适配生态以及丰富的周边配件(可拆卸键盘、鼠标、触控笔、Type-C雷电接口等)。

目前,各品牌一方面在逐渐为轻办公品类的平板市场建立较高的硬件规格门槛,同时也在积极推动各自手机、笔电等产品的软件平台共融,打造完整的产品生态系统,融合办公的概念逐渐从想法变为现实,未来包含平板在内的广义PC产品,将在这一概念下加剧市场竞争,而已经有丰富的移动产品生态的手机厂商更加具备市场主导潜力。