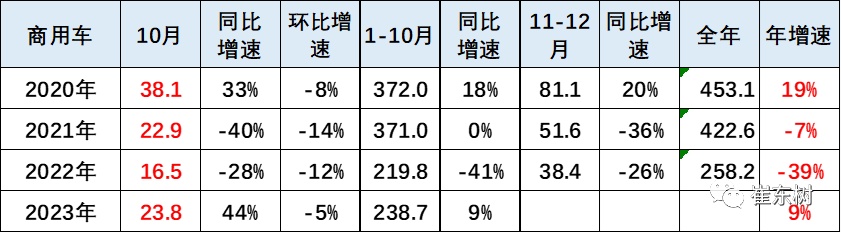

智通财经APP获悉,11月19日,崔东树发文称,近几年国内商用车市场呈现需求快速下降趋势。从2020年的超高销量,到2021年的政策进入期。2022年全年处于低谷期。今年1-5月因低基数实现同比增长,10月基数较低,因此10月商用车销量24万台,增长44%。今年1-10月商用车国内销量实现239万台,同比增长9%。今年商用车市场回归相对平稳走势,没有出现国内持续暴涨的特征。

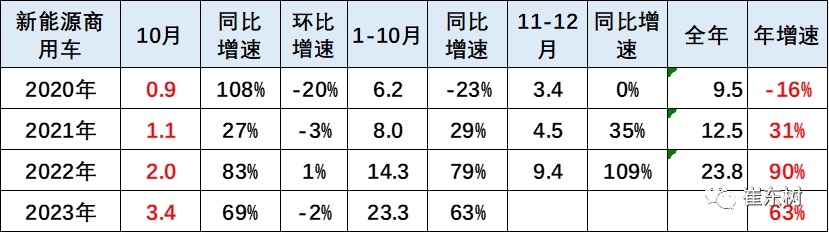

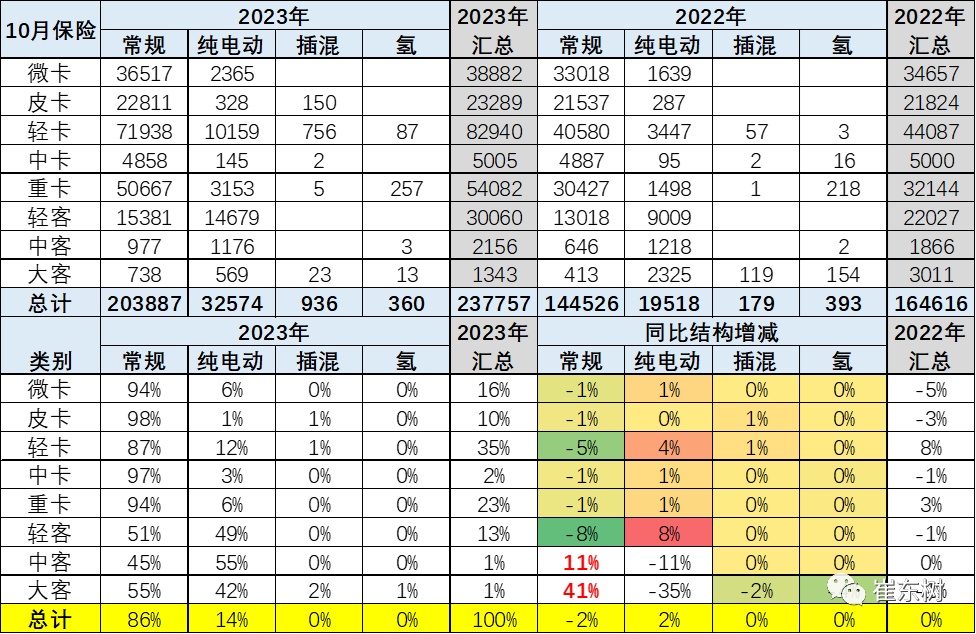

根据中国保险数据,近几年的商用车出口市场爆发增长,而国内商用车市场历经2021年前的强势增长,近期进入低速增长阶段。由于去年3-5月的国内低基数的贡献,今年的商用车国内销量暂时表现较稳,今年1-10月商用车国内销量实现239万台,同比增长9%.,其中10月商用车销量24万台,增长44%。.随着政策推动和路权抑制燃油车,10月份新能源商用车销量3.4万台,同比增长69%,环比上月下降2%;1-10月份达到23.3万台,同比增长63%,,表现相对较强。

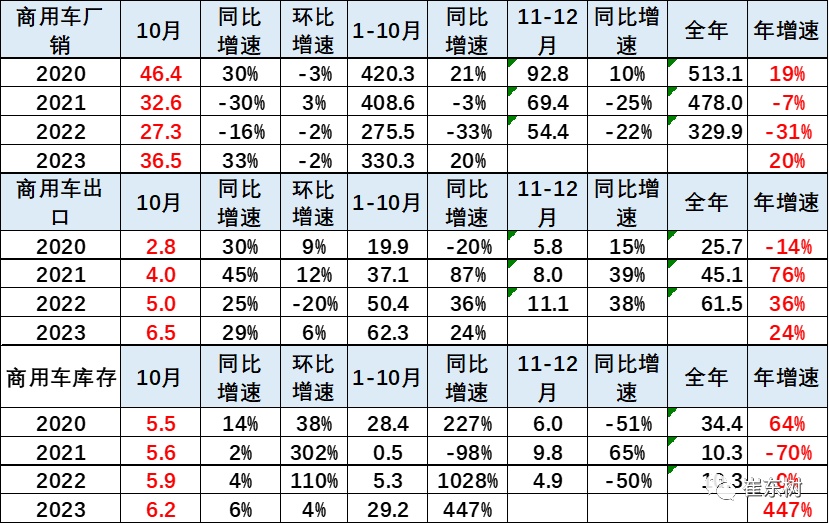

10月商用车国内销量出现小幅负增长,但出口较强,推动商用车总体厂家销量较强。随着去年年末补贴退出,今年商用车的电动化转型的速度总体较平稳,部分转型较快的车企表现较强,市场竞争格局逐步变化。

1、全国商用车市场销量分析

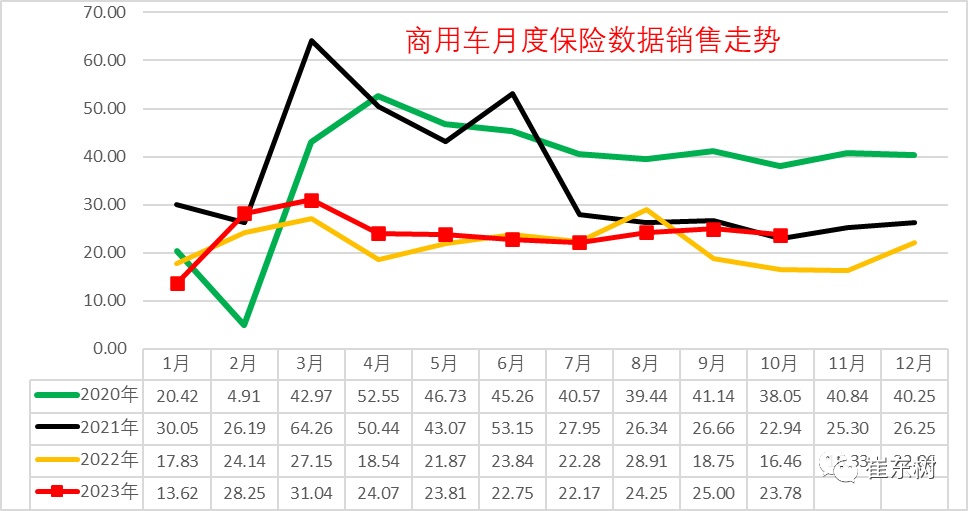

今年商用车车市呈现总体较稳的走势,月度走势与2022年的走势相近,10月回落不大。疫情的因素对去年商用车促进较大,但今年的需求回暖体现不明显。

今年10月的厂家销量-保险量-出口量的剩余库存量较大。今年1-10月的综合库存增量应该达到29万台,处于历史高位。

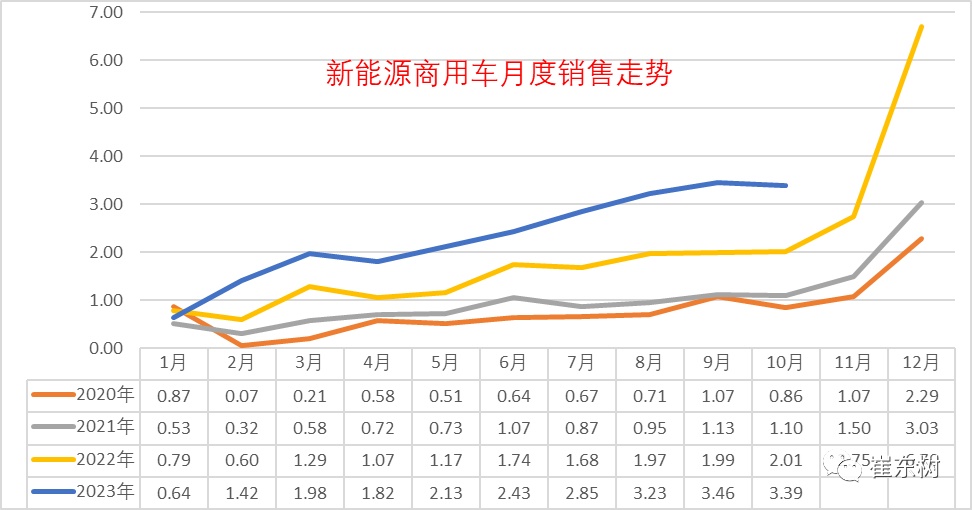

2、全国新能源商用车市场销量分析

2023年10月份新能源商用车销量3.4万台,同比增长69%,环比上月下降2%;1-10月份达到23.3万台,同比增长63%,表现相对较强,呈现连续持续增长的良好局面。

2023年新能源商用车整体呈现1-3月份低位回暖,5-10月份又强势增长的特征。整体来看,5-10月份持续创出今年的新高水平,也呈现了一路向上的新能源商用车的较好增长局面。

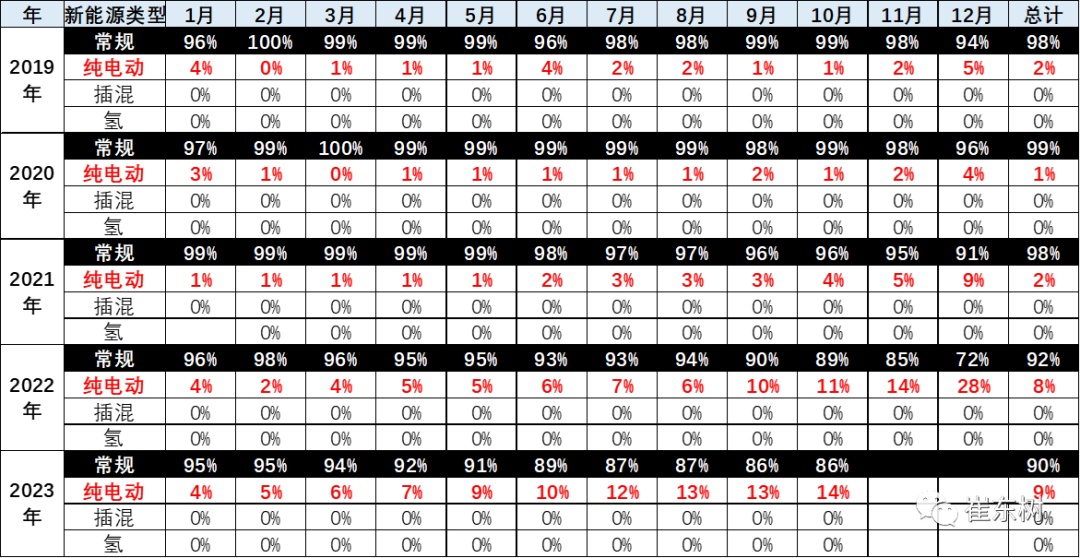

3、新能源商用车渗透率

今年1-10月份,新能源商用车在商用车渗透率达到9%的水平,相对于去年实现了较好的增长。

10月份新能源渗透率达到14%,相对于去年的11%,上升3个百分点,表现相对较强。

从2019-2021年,整个新能源商用车的渗透率在2%左右水平,2022年达到8%,今年1-10月份达到9%的良好水平,体现了新能源商用车强势增长良好态势。

4、商用车市场变化分析

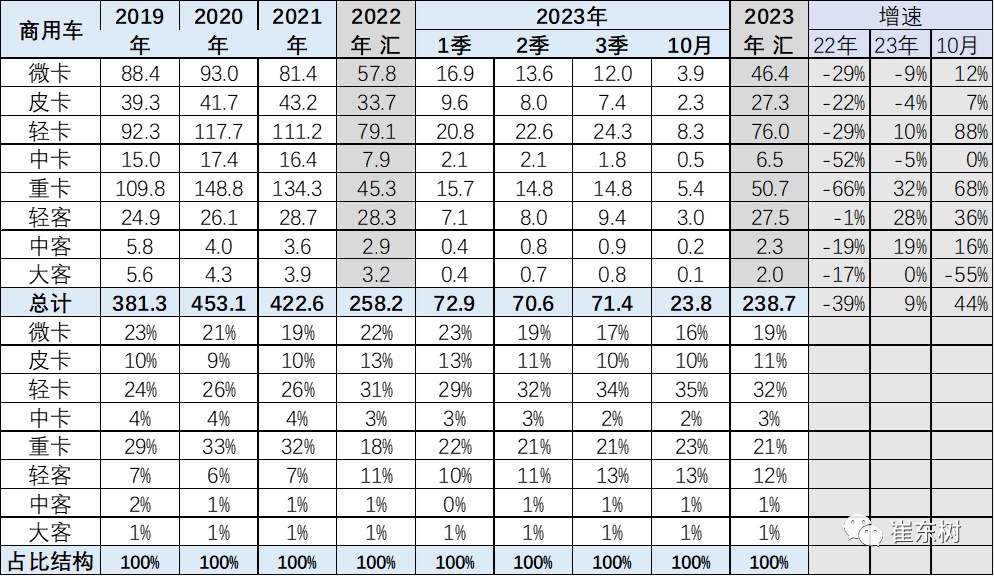

商用车的卡车和客车结构相对稳定。卡车中的轻卡表现较好,而重卡2023年走势较强。

客车中的轻客走势较强,大中型客车持续萎缩。

5、商用车动力结构分析

商用车的新能源渗透率总体较低,插混基本没有市场,纯电动表现较好。

氢能源的商用车靠补贴拉动销量,表现一般。

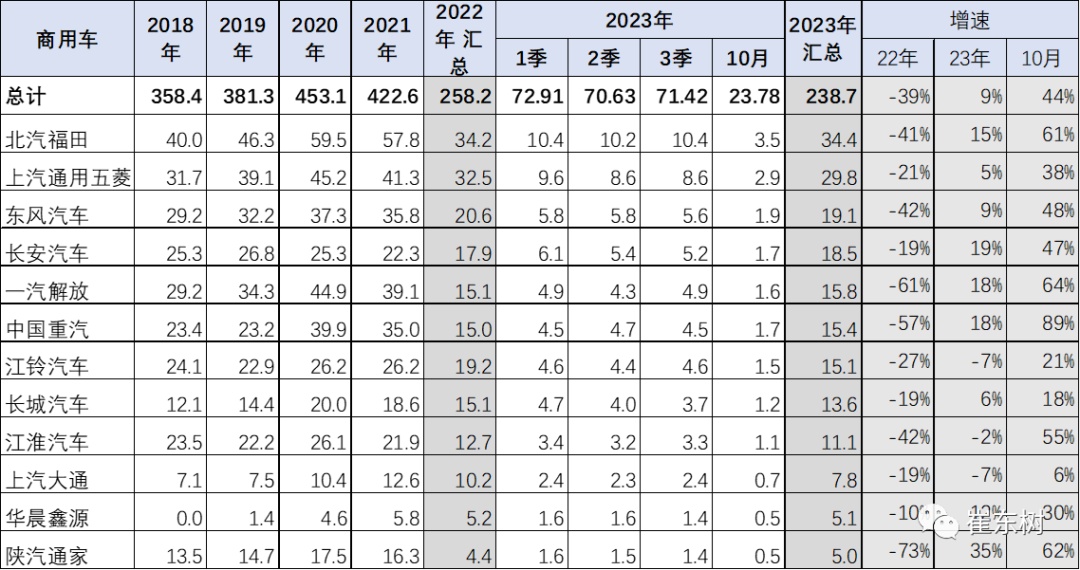

6、商用车竞争结构变化分析

商用车企业主要是轻卡企业支撑销量,福田和五菱是商用车的主力,分别在轻卡和微车市场销量较强。

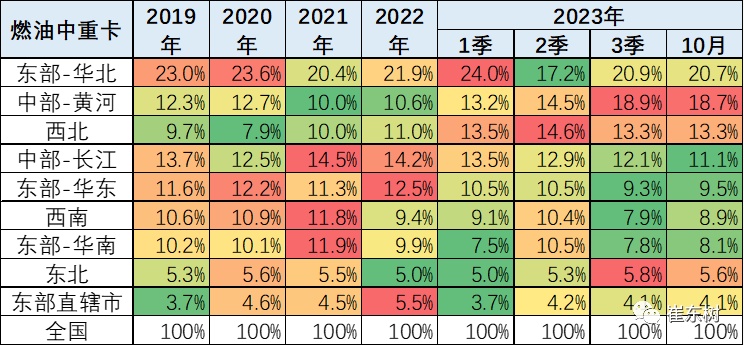

7、中重型卡车区域市场结构

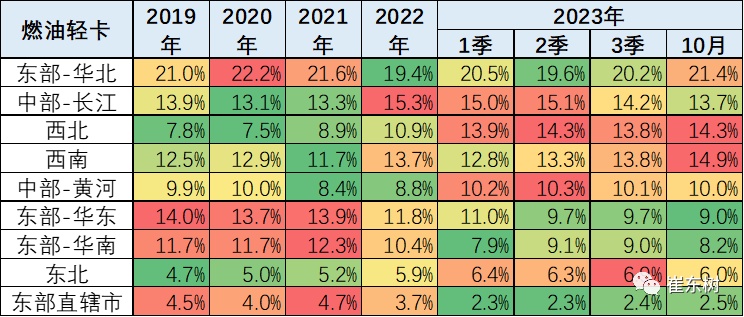

燃油中重型卡车在中部黄河地区市场和西北市场份额明显提升,而在其它地区下降相对明显,尤其以华东地区和华南地区市场下行比较明显。

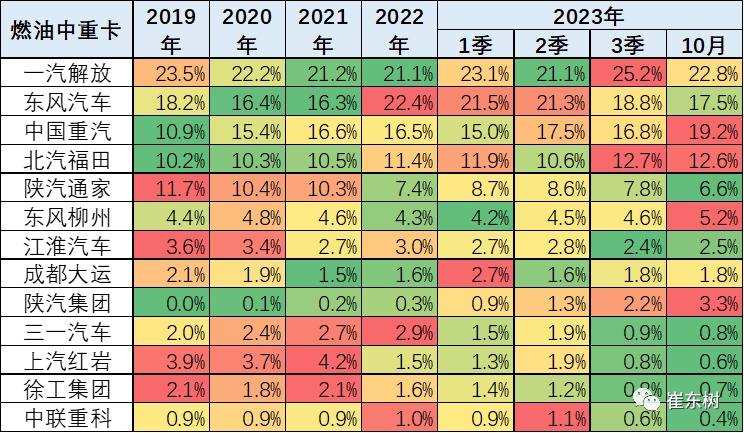

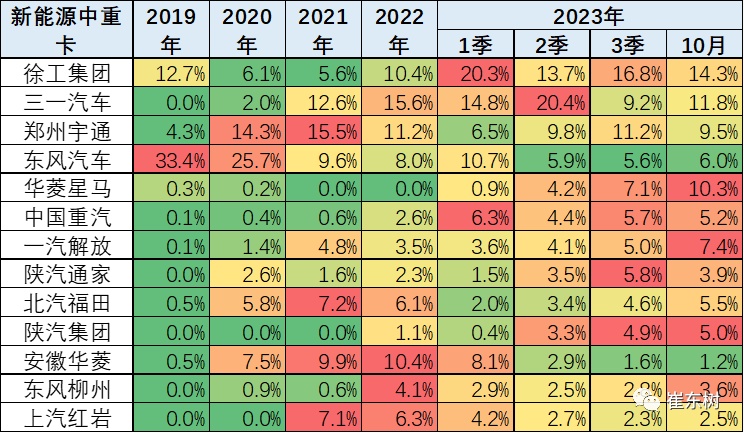

国内市场中重卡市场表现最为优秀的应该是一汽、东风等企业,总体表现相对平稳,尤其今年的一汽份额达到22%,而东风份额也是达到20%的情况。一汽与东风总体表现较强,而中国重汽在近两年总体表现相对平稳,而福田在份额中近两年未有提升,达到11%左右的比例,而陕汽总体来看份额出现了明显的下降。

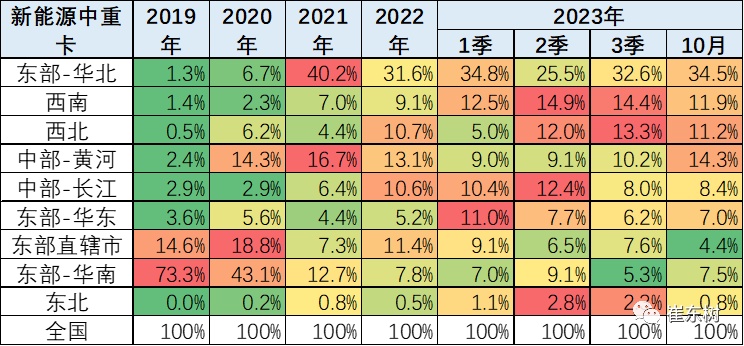

卡车市场主要在华北、西北、中部黄河地区,并非在华东、华南地区,这也是资源等重工业在北方,南方的产业较轻。新能源重卡总体市场在西南市场、在中部黄河市场、在华北市场,总体来看表现相对强,尤其在华北市场,总体份额达到31%的超强水平。而西南、西北市场近期稍有提升,主要也是煤炭。钢铁等这些主力产业,对这个电动重卡的需求相对增长较快。

电动重卡主要的厂家是徐工集团,三一重工等这些新兴的中重卡企业,其表现相对优秀。而传统车企的一汽,东风等在新能源中重卡方面总体表现并不是特别强。

今年的黄河地区和西北地区的中重卡需求较大,形成西北的卡车暴增的局面,估计部分车辆有海外一带一路的销售可能。

8、轻型卡车区域市场结构

燃油轻卡市场主要是在华北市场和长江市场,表现相对规模较大。

而目前表现较强的应该说在西北市场和西南市场,总体来看份额有所提升,表现相对较强。呈现整体来看中部市场、西北市场、西南市场和中部长江黄河市场表现相对较强的特征,而主力市场中的华北市场的燃油轻卡出现了明显的份额下降情况。

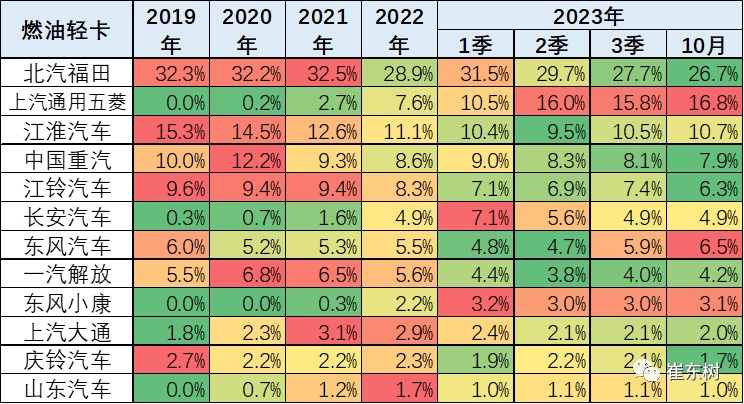

燃油轻卡的主力厂家仍然是北京福田、江淮汽车、重汽以及江铃、长安等企业,尤其是近期五菱和长安等这些小微卡逐步上升到小轻卡的市场表现相对优秀。

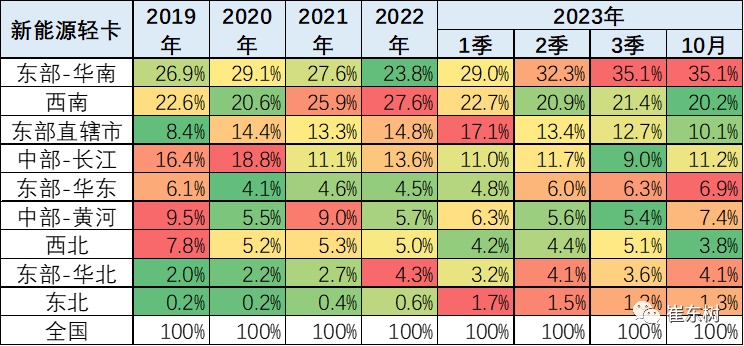

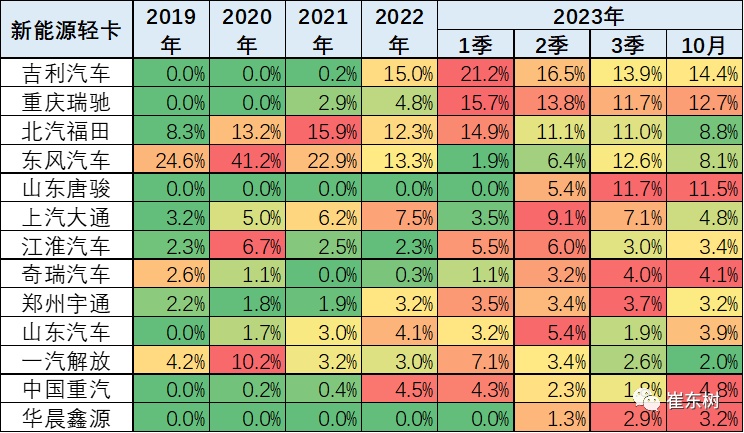

新能源轻卡主要的市场还是在东部—华南市场和西南市场表现相对较强,其中华南市场在今年表现相对突出,而西南市场总体今年出现了相对有所下降的情况。而东部的直辖市市场总体表现规模也较大,形成了物流轻卡的电动化对整个大中城市物流的有效的拉动。轻卡的主力市场是华北地区、西北地区和西南地区,尤其是西北地区的增量表现较强。

新能源轻卡的主力企业是吉利汽车以及重庆瑞驰等,尤其是吉利汽车在近两年在新能源轻卡表现来看相对极其优秀。

9、轻型客车区域市场结构

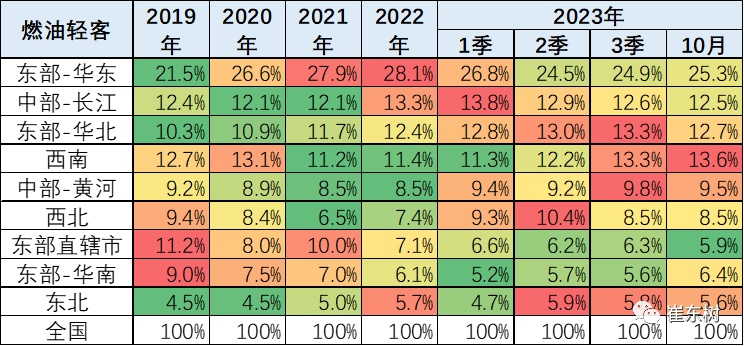

轻客市场的销售区域主要是经济发达的华东和华南地区。京津沪的轻客销量出现萎缩。尤其是在华南市场,轻客的市场在较快的增长之中。

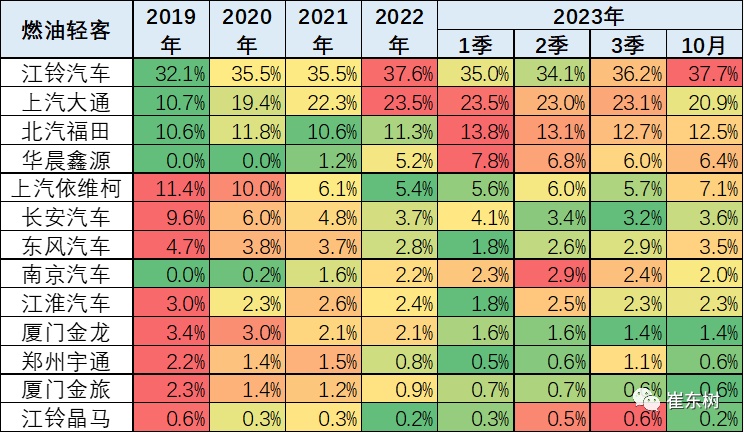

燃油轻客的主力厂家主要是江铃汽车、上汽大通、吉利商用车、北汽福田、长安汽车等企业,其中江铃汽车保持绝对优势地位,但是新兴势力的上汽大通、吉利商用车等表现相对较强。

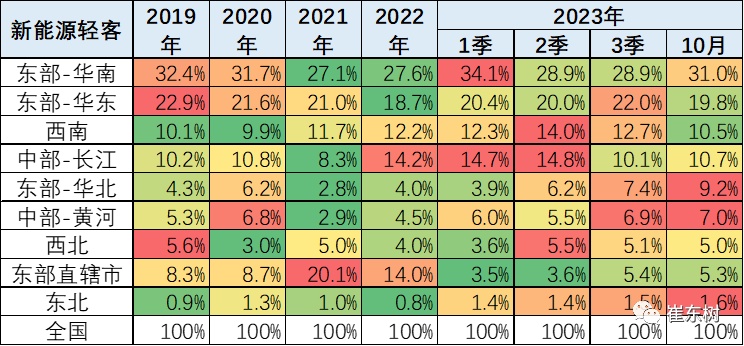

新能源轻客主要是发达地区的需求较大,华南和华东地区表现较强。

新能源轻客的主要市场是在华东、华南市场表现相对较强,其中主力厂家主要还是以吉利商用车,奇瑞汽车、长安汽车等新能源轻客表现相对优秀,形成了近两年在这个新能源轻客市场的物流车市场有效的突破。

10、大中型客车区域市场结构

大中客市场近期表现较强,在西南市场和华东市场表现不错,尤其在东部直辖市市场近期有所恢复的表现。而在其它部分传统优势上,像华南市场的大中型客车总体出现明显的下降趋势。

大中客的主要厂家还是宇通、金龙等企业表现相对优秀,福田等企业表现也相对是不错的。

新能源大中客市场主要是京津沪的需求回暖,其它地区表现一般。

新能源大中客的市场主要是体现宇通、福田、厦门金龙、吉利商务车等表现相对较强,尤其是福田、厦门金龙等在新能源大中客表现相对有所提升,而宇通的份额出现明显的下降。