本文来自“生意社”微信公众号。

2017年11月份铝价结束前期16000元/吨行情,首次多日在16000元/吨下方运行,分别于9日和21日,破15500元/吨和15000元/吨大关,月末最后一周更是突破14500元/吨,直逼14000元/吨大关。

12月初铝价延续11月铝价大幅跳水的下滑态势,突破14000元/吨大关,几乎了结了2017年8月启动的上行涨幅。12月中旬铝价开始触底反弹,价格开始向上爬行,坚挺态势延续到上周一(1月15日)。

据生意社数据显示,截止1月15日铝(99.70)市场均价14980元/吨,较12月7日均报价13942.5元/吨,这个上行阶段的涨幅为7.44%。

然而,上周二(1月16日)周三(1月17日)铝锭价格大幅跳水,据生意社数据显示,截止1月19日铝(99.70)市场均价14507.5元/吨,较1月15日均报价14980/吨,周跌幅为3.15%。

好不容易涨了一个月的行情,一周跌去近一半的涨幅,铝锭后市价格将何去何从?

上周(1.15-1.17)铝价下调理由

1.国内库存拐点迟迟未到

受淡季影响,国内库存拐点迟迟未到。

据相关数据显示,1月18日国内电解铝市场实际库存(含SHFE仓单)合计176.4万吨,其中,上海地区38.2万吨,无锡75.5万吨,南海29.0万吨,杭州11.8万吨,巩义13.6万吨,天津5.8万吨,重庆2.5万吨;

较1月11日国内电解铝市场实际库存(含SHFE仓单)176.8万吨,虽小幅下降0.4万吨,但在长周期区间里来看,社会库存仍在高位震荡。

其中据上期所公布的数据显示,截至1月12日,沪铝库存升至773,941吨,连涨第十三周,继续刷新历史高位。

2. 新产能预期加重

市场消息,从2017年12月份起,中铝旗下贵州华仁、广西华磊、山西华润、内蒙古华云新产能陆续投放,甘肃中瑞、包头蒙泰、内蒙古创源新增产能已于2017年年底顺利通电。

此外,贵州登高铝业、重庆天泰、青海百和等铝厂复产也在推进之中。开工产能触底回升,市场预计,新产能的释放将在1月份得到体现,预计1月电解铝将有4万—5万吨的增产量。

据中国国家统计局数据显示,12月份原铝(电解铝)产量为271万吨,同比下降1.8%;受制于冬季限产措施,国内原铝产量环比已经连降五个月,但12月原铝产量,较11月的235万吨增加15.3%。

市场解读分化,环比角度来看,12月数据似乎显示原铝产量有反弹趋势,但放大时间区间的同比角度来看,大趋势产量仍为下调。

消息面因素导致的铝价期现联动,是本周铝价下调的主因,好在周四(1月18日)周五(1月19日)铝价企稳,小幅飘红,后市不确定性加强。

上周(1.18-1.19)铝价企稳飘红的原因

1.政策面消息利好

2018年1月17日,工信部发布关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知。

《通知》指出:

1)电解铝项目应通过兼并重组、同一实际控制人企业集团内部产能转移和产能指标交易的方式实施产能等量或减量置换;

2)可用于产能置换的指标须在17年10月底国务院国资委、各省级人民政府上报国务院的清理整顿电解铝违法违规项目专项行动工作总结报告的项目清单内,2017年10月及以后建成的合规产能也可用于产能置换;

3)2011-2017年关停并列入淘汰公告的产能指标须在2018年12月31日前完成置换,逾期无效。

据悉,2017年我国已公告完成的电解铝产能指标置换合计413万吨,2017年已公告并未完成指标置换的新建项目有207.9万吨缺口,按照《通知》需在18年底完成置换,否则逾期无效。

国务院国资委党委委员、总会计师沈莹17日在国新办发布会上表示,国资委在推动去产能过程中,目前钢铁去产能的任务已经基本完成,下一步要利用现代技术改造提升钢铁产业水平。

2018年还要继续做好煤炭去产能任务,2018年计划要压减煤炭产能1000万吨以上,尤其是要加大煤炭行业重组整合。此外,还要对煤电、船舶制造、有色金属、炼化等行业加大去产能力度。

2. 全球原铝市场供应短缺

世界金属统计局(WBMS)周三(1月17日)在其网站上公布的数据显示,2017年1-11月期间,全球原铝市场供应短缺157.3万吨,2016年全年为短缺77.0万吨。

另据国际原铝协会(IAI)统计,2017年1-11月全球原铝总产量为5557.5万吨,同比2016年的5421.6万吨增加了2.5%。

中国在全球5557.5万吨的总产量中占比53.2%,为2954.1万吨;亚洲地区总产量为3313.4万吨,占到了全球总量的59.6%。

另外,中国作为全球最大原铝生产国,2017年11月的产量为235万吨,环比减少7.7%,同比减少18.7%。

基于供需基本面的消息面因素是价格波动的催化剂,迅猛直接效果显著;而基于产业链产品价格的成本面因素则是产品价格的压仓石。

产业链价格走势一览

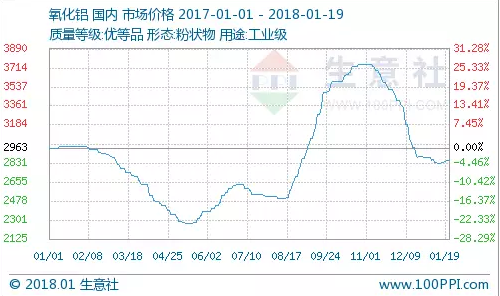

原料端氧化铝价格止跌企稳,据生意社数据显示,2018年1月氧化铝价格止跌企稳,震荡运行为主。

截止19日,氧化铝月跌幅为0.89%,对比氧化铝12月价格下调15.27%,11月月跌幅8.74%,氧化铝价格在12月下旬至今,价格日趋平稳,下调空间收窄。

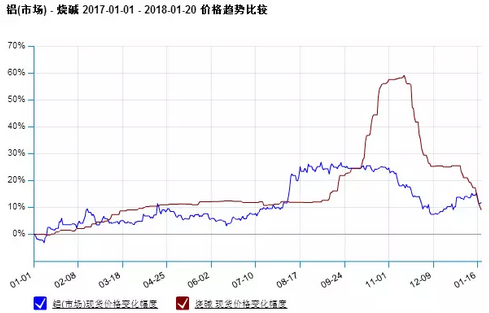

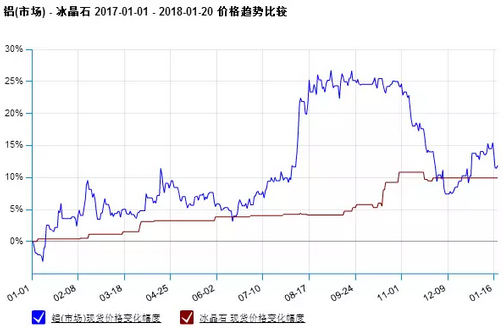

辅料烧碱价格在11月中下旬开启暴跌模式,12月平稳过渡后,1月又开始暴走,据生意社数据显示,1月初至今跌幅已达12.79%;辅料冰晶石价格基本持稳。

电解能源,动力煤价格在11月短暂小幅回调后,继续掉头上扬,截止1月19日,动力煤价格再创新高,较2018年1月1日动力煤价格上涨5.42%,较2017年年初(2017.01.01)涨幅为22.93%。

原料端氧化铝价格走势:

辅料烧碱、冰晶石与铝价格趋势比较:

电解能源动力煤与铝价格趋势比较:

据悉,原料氧化铝、煤电约占电解铝成本的80%左右。根据历史数据和行业经验,氧化铝价格约为电解铝价格17.8%,之间存在一定的价格关联。

目前原料氧化铝价格走稳,动力煤价格走高,对铝价有一定支撑作用。

后市预期

基于供需面考量,近期国内铝企减产较少,仅有中铝贵州铝厂产能置换全部关停,涉及产能 18 万吨。加之,临近春节,国内铝消费趋淡,生意社分析师叶建军认为近期铝价弱势维稳,震荡运行为主,且波动区间收窄,预计3月份铝价将有所改观。

但是铝作为期货品种,沪铝的走势明显弱于外盘,技术面上来看沪铝止跌修正概率较大,铝价受资本关注及市场预期信心等多方面因素综合影响,现货铝价后市发展不确定性加强。(编辑:王梦艳)