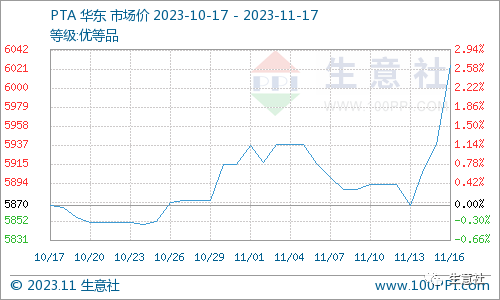

智通财经APP获悉,据生意社商品行情分析系统,进入11月份国内PTA现货市场行情维持弱势,但近期出现止跌回暖,截止11月16日华东地区PTA现货市场均价在6025元/吨,较11月13日上涨2.65%。主因国内外宏观氛围偏好,PX、乙二醇等相关商品涨幅明显,引发PTA共振。叠加海上大风使浙江北仑、镇海等地因大风封港,或将影响部分物流运输。

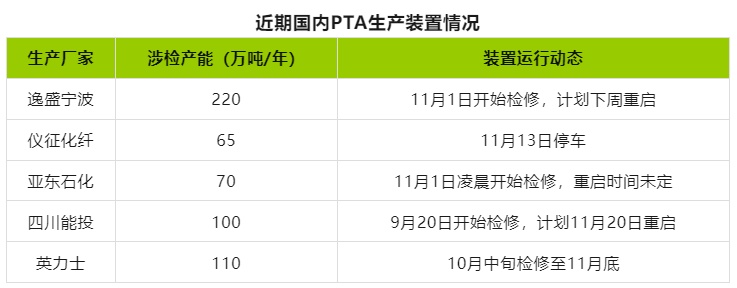

11月份PTA工厂装置检修较多,行业开工率降至74%附近。后期来看,装置重启方面,逸盛宁波220万吨装置计划下周重启,四川能投100万吨装置计划11月20日重启。新增产能方面,逸盛海南250万吨PTA新装置11月按计划投产,汉邦220万吨PTA装置预计本周末投产。装置重启及新投产能增加并存,PTA供应预期偏宽松。

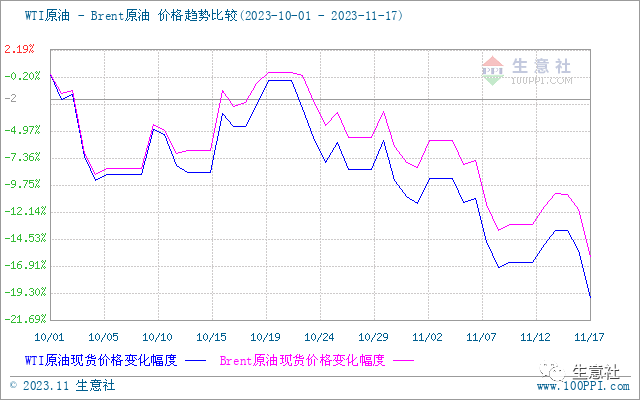

美国原油库存累积明显的利空继续发酵,叠加市场对经济及能源需求前景的担忧情绪,国际原油价格震荡下行。截止11月16日,美国WTI原油期货主力合约结算价报72.90美元/桶,布伦特原油期货主力合约结算价报77.42美元/桶。PTA上游PX市场供应增加,浙石化一条线检修后负荷逐步提升中,亚洲装置负荷亦存回升预期。

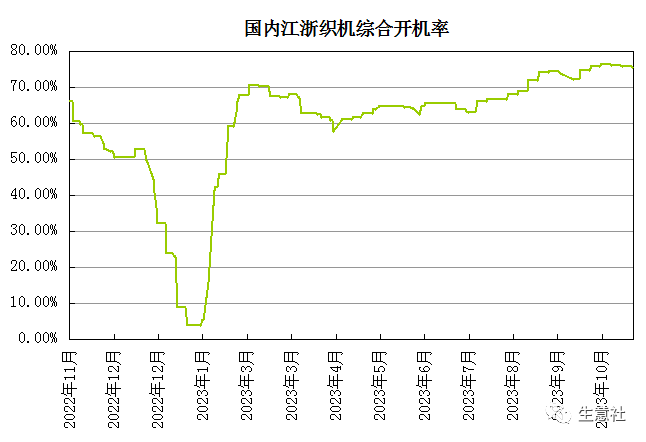

下游聚酯负荷开机率维持在90%附近高位,江浙主流涤纶工厂报价有探涨情绪。订单方面,冬季订单随着天气转冷开始大批次启动,但目前织造端订单不一定有持续性,尤其是补单的结束,织造出货再次走弱压力依旧存在。纺织行业进入季节性淡季叠加部分终端产品库存偏高,加弹、织造、印染开机率局部下滑,其中江浙织机综合开机率在75%附近。PTA需求端整体仍偏弱为主。

综合来看,生意社认为,短期随着商品氛围的走高,PTA仍存上涨预期。下游或有一定的补库意愿,但在终端需求没有实质性大幅恢复之前,预计持续性的补库或难持续,需求走弱,库存加速累积。且原油、PX承压,成本端支撑减弱,叠加PTA检修装置重启,新产能投放增加,后市PTA价格续涨动力不足。