智通财经APP获悉,华泰证券发布研报称,当前手机产业链终端及渠道库存均处于较低水位,市场需求复苏将带动手机终端厂商加快拉货。

核心观点

华泰观点:手机市场需求开始复苏,关注产业链相关投资机会

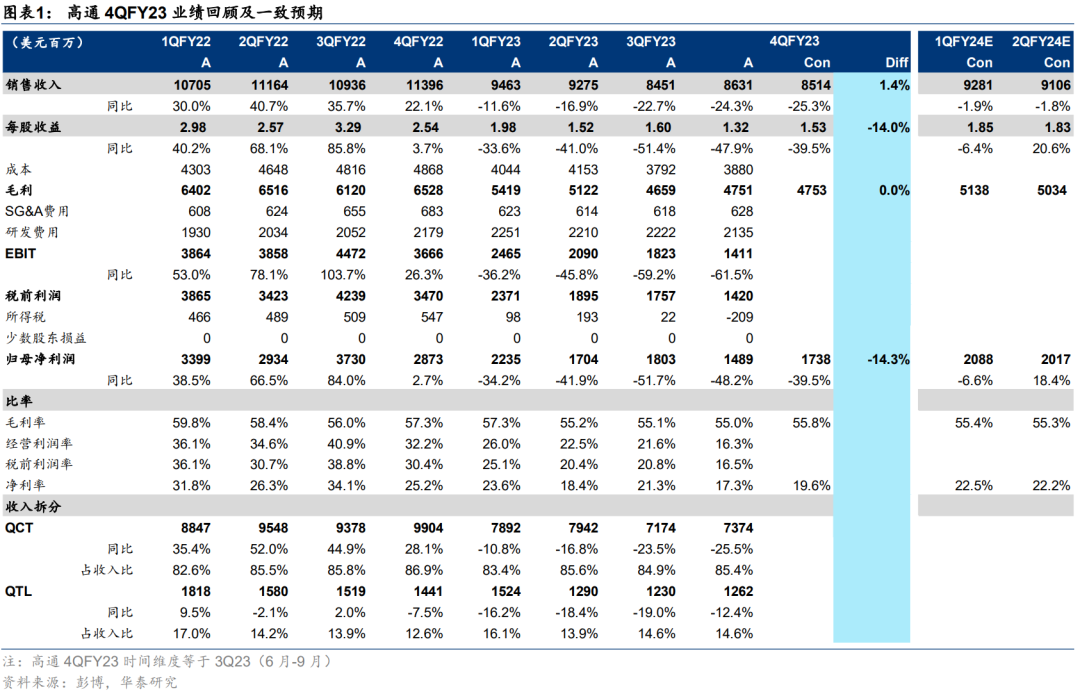

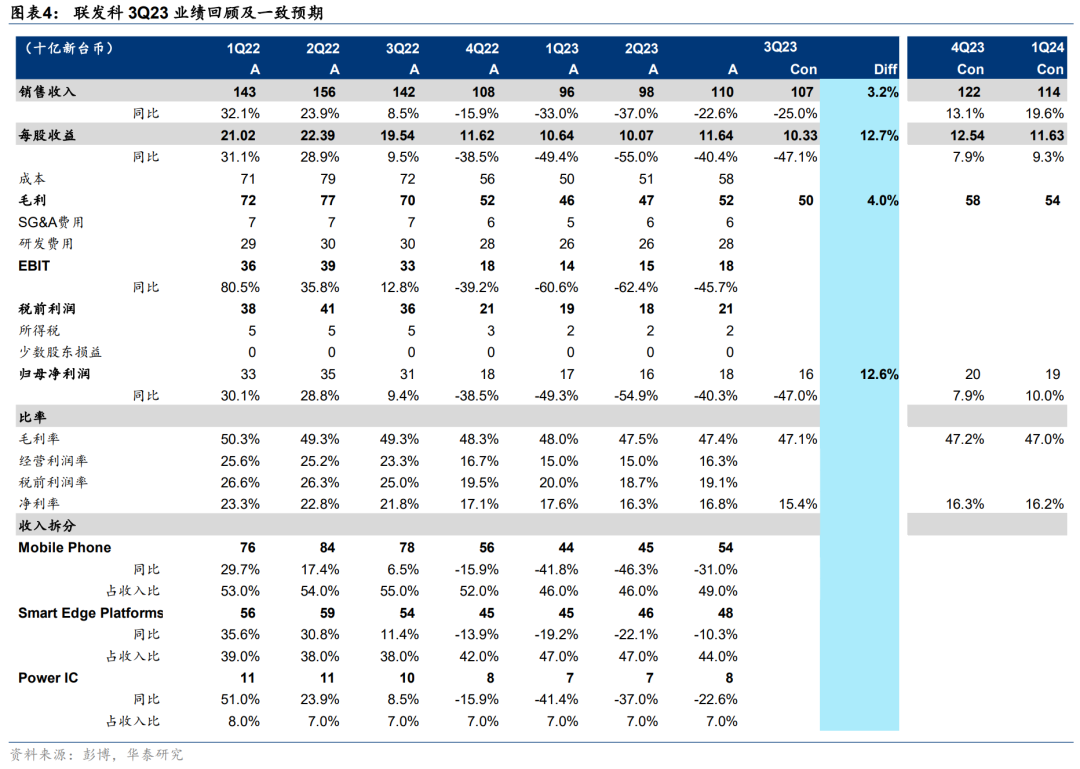

10/27和11/2联发科和高通分别发布3Q23业绩,我们从中观察到:1)3Q23手机市场需求复苏迹象显现,联发科手机业务收入环比增幅达19%,高通手机业务收入超公司前期指引,同时两家手机芯片厂商预计4Q23手机业务收入增速将进一步加快;2)24年全球手机市场出货量增速转正成共识,其中5G手机出货量有望实现两位数增长;3)两家巨头陆续推出新一代手机SoC产品加速生成式AI在终端的落地,“CPU+GPU+NPU”或成主流架构。我们认为,当前手机产业链终端及渠道库存均处于较低水位,市场需求复苏将带动手机终端厂商加快拉货。

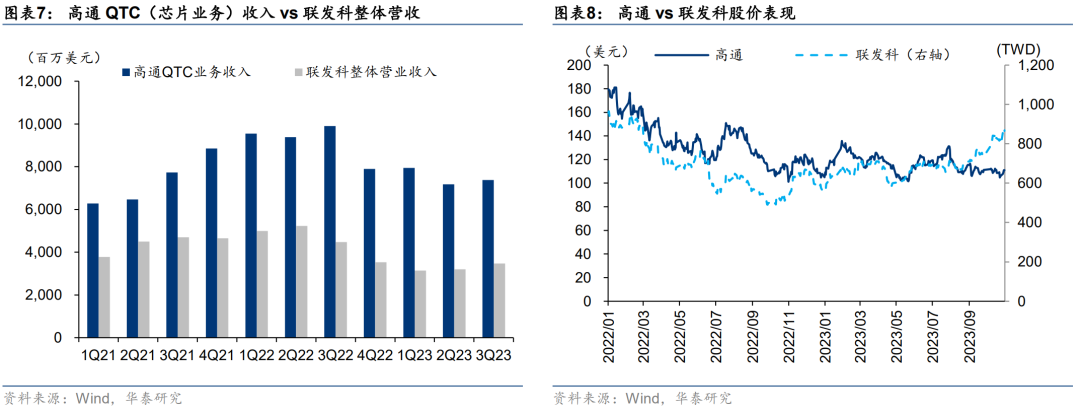

观察#1:联发科/高通3Q手机业务收入实现环增,预计4Q增速进一步加快

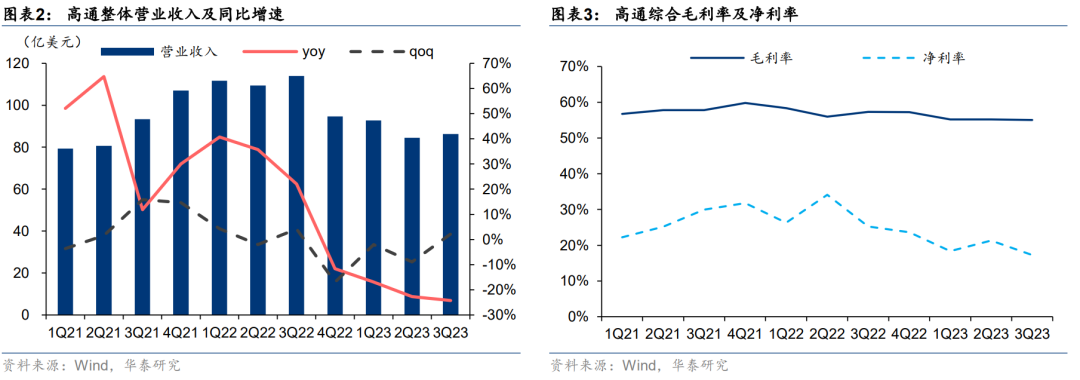

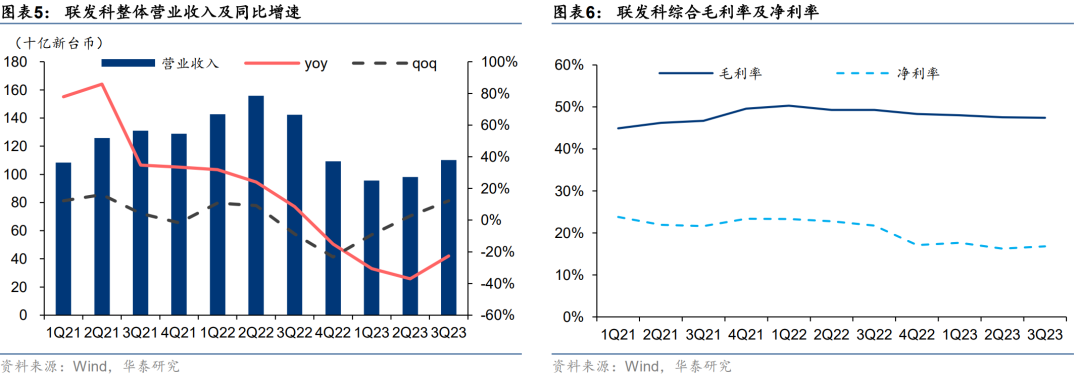

3Q23联发科手机业务实现收入539亿新台币(YoY:-31.0%;QoQ:+19%),环比大幅提升主要受益于:1)渠道库存改善;2)4G/5G新机密集上市。公司库存水位连续五个季度持续下降,截止9/30,公司存货周转天数已回落至90天,处于健康水位。高通3Q23手机业务收入为55亿美元(YoY:-17%,QoQ:+4%),优于公司此前环比持平预期,主要受益于安卓手机的需求复苏。展望4Q23,联发科及高通均保持较为乐观态度。其中,联发科预计在新一代天玑9300旗舰芯片的拉动下,公司4Q23手机业务收入环比增速将进一步加快。高通预期4Q23手机业务收入实现双位数环比增长,公司未有向华为再出货4G SoC预期,但4Q在中国手机OEM厂商营收环比仍有望提升35%。

观察#2:24年全球5G手机销量有望实现两位数增长

根据IDC数据,第三季度全球智能手机出货量为3.03亿部,环比增长14.13%,同比降幅收窄至-0.1%。高通认为,3Q23安卓手机市场开始显现早期需求复苏迹象,预计2023年全球手机出货量同比下滑中至高个位数,优于此前高个位数下滑预期,同时,公司看好2024年全球5G手机出货量实现高个位数至低两位数的同比增长。联发科预计2024年全球智能手机出货量实现低个位数增长,同样看好5G手机加速渗透趋势,预计2024年全球5G销量有望实现双位数增长。

观察#3:新一代SoC陆续发布,加速生成式AI落地手机终端

10/25,高通发布首款以生成式AI为核心旗舰手机芯片骁龙8 Gen3,得益强大CPU、GPU和NPU支持,可在终端侧运行100亿参数模型,面向70亿参数大语言模型每秒生成20个token,支持手机终端实现扩展图片画幅、视频物体智能消除等功能。11/6,联发科将推出新一代SoC旗舰产品天玑9300,同样采用“CPU+GPU+APU”架构,可支持手机终端运行70亿参数大语言模型。我们认为“CPU+GPU+NPU”或将成为支持生成式AI落地手机/PC等终端主流芯片架构,其中GPU负责高并发、高吞吐需求AI工作;CPU响应速度快,应用于轻量级、低延迟需求推理工作,而NPU作为低功耗AI引擎,则更适合类如视频会议中图像超分、语音降噪等持续性AI负载。

风险提示:半导体下游复苏不及预期,AI技术发展不及预期,本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

正文