恒指在摇摇晃晃中还是创了新高,但这种新高并非意味着所有板块能吃到好果子,如医药板块,截至1月17日收盘,其K线未泛起一丝波澜,一条横线打到底。而细看成分股,仿佛“开春野草”,绿的辣眼睛,多只牛股位于跌幅榜前几位。

行情来源:富途证券

绿归绿,但因医药板块护城河高的原因,并未吓跑投资者。从资金流向来看,医药板块近5日的平均成交额22.1亿港元,远领先于传统能源、航空等板块。

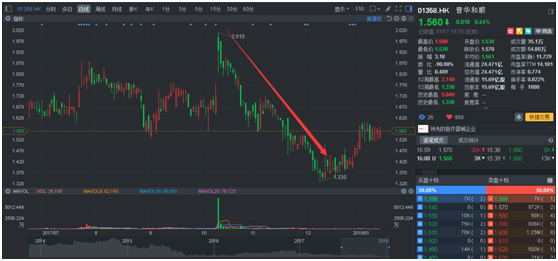

资金吸虹,医药板块的潜力票们也显得“雨露均沾”。智通财经APP以新晋“血浆”概念股普华和顺(01358)为例,2018年以来,该股回暖近10个点,近4个交易日稳步升了2.63%,均价1.55港元,涉及金额约420万港元。

行情来源:富途证券

历时3个月终入CBPO

从放消息认购美股上市公司泰邦生物(CBPO)股份,到正式完成交割,普华和顺这3个月可谓是“高起低落”,刺激的很。

时间退回到2017年10月中旬,普华和顺宣布与CBPO订立股份交换协议,据此,公司按出售业务代价,即以HealthForward全部已发行股本的形式,认购CBPO股份,总价值约5.13亿美元。HealthForward拥有天新福80%股权,每CBPO股份认购价93.0美元。紧随交割后,公司预期成为CBPO的单一最大股东,拥有CBPO股份,占CBPO经扩大已发行股本约16.66%。

为何花4亿元人民币买CBPO16.66%的股权?其实,当时智通财经APP就作出分析,主要为了更快切入血制品行业,将为子公司注入资产,以便推进上A股。因为按2016年销售量方面,CBPO位列中国血浆产品制造商前3名。

排行老三,最简单粗暴的无疑是业绩有保障。智通财经APP观察到,截至2015年、2016年12月31日止年度,CBPO税后纯利达人民币7.51亿元、8.47亿元。2016年12月31日,总资产达39.81亿元人民币,净资产达34.29亿元人民币。而2017年2季度业绩,收入为8928万美元、净利润3850万美元,同比增长9.4%。

业绩优质不说,而且CBPO在手的血制品生产批文有8个,多为免疫球蛋白类,市场的占有率约16.63%。

要业绩有业绩,要批文有批文,这样的标的卖4亿元人民币,从买方普华和顺的角度完全是捡了个“馅饼”。

最重要的对于此次布局,普华和顺绝对是“一举两得”,一方面可开拓国内的血浆产业;另一方面,普华和顺可借机进军美国资本市场。在交割后,该公司预期成为CBPO单一最大股东,间接拥有美国上市公司“基因”。

同时,天新福与CBPO业务之间的潜在协同效应,天新福为国内第一大人工硬脑膜生产商。天新福能够利用CBPO的现有市场份额以交叉销售及提供捆绑定价机会增强其核心业务,以及透过拓展CBPO的销售渠道、医院及部门扩大其顾客基础。天新福及CBPO的合并规模亦能够减少成本、优化支出、扩大市场曝光度及提高与分销商、顾客及供应商的议价能力。

账面是好看的让人惊喜,但反过来,普华和顺是另有打算的:按公告,假如普华和顺交割后实益拥有CBPO股份占已发行及尚未发行股本至少10%,并且可指派一名董事加入CBPO董事会。而紧随交割后,HealthForward及天新福中直接持有任何权益,彼等不再为普华和顺的附属公司。另外,CBPO亦不会成为公司的附属公司且其业绩将不会合并至公司财务报表。公司所持的CBPO股份被视作联营公司的投资,并采用权益会计法列账。

简单理解,解释交割时,普华和顺可以进入CBPO的董事会;交割后,大家平起平坐,分头行事,天新福带着资产包去A股上市,且最后业绩不并表。这样一来,普华和虽然在港股仅仅是图了个名,有了一定的进入渠道,最后无论是赚不赚钱,都没法充实自己亏损的业务,但却着实为股东做了“嫁衣”,也算是大福利一件。

如此多打算,普华和顺当然日暴涨12.87%,最高报价2.01港元,全天成交量7133.1万股,总额1.38亿港元,活跃度创近年历史新高。

行情来源:富途证券

不过,这一消息的刺激并非维持多久,在飞天后顷刻陷入低潮。直到2018年1月初,因该认购新消息出来,才止住跌势。1月3日,该公司表示股份交换协议先决条件达成,成为CBPO的单一最大股东,且天新福不再为公司附属公司。

一切都如同最初设想,普华和顺股价自然开始回暖。2018年开年以来,该股回暖近10个点,成交量1112.77万股,成交额1705.67万港元,期间一度出现放量。

血制品依旧有市场

虽然普华和顺有为子公司做嫁衣之嫌,但入局血制品其实不失一个好选择。

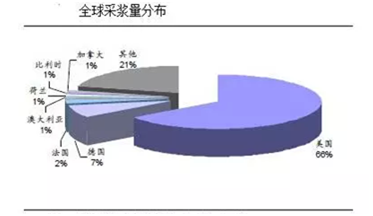

智通财经APP观察到,血制品行业向来是以“垄断”为主。拿全球血制品行业来说,最早,该行业有102家企业,随着各地血制品事件的发生,各国对血制品行业加强了监管,再加上市场竞争,大企业不断并购小企业,致使全球血制品企业(不包括中国)不到20家,全年的投浆量约30000吨,并且前5位的市场占有率在80-85%左右,垄断格局非常明显。

而垄断格局中,美国为主要贡献者。数据显示,美国年采浆能力占到全球的70%左右,大概在在1.5-2万吨之间,一半满足本国,一半出口。约有400个单采采浆站,Grifols,CSL,Baxter,Octapharma等四家,占比达80%。所以美国血液市场波动对世界血液市场影响较大。

再说澳大利亚,其人口约2000万,采浆量达到350吨,效率较高。不过其国内血制品市场比较封闭,血浆的采集主要是该国的十字会负责,并将所采血浆委托给本国CSL公司生产,该公司也是唯一在澳大利亚设有加工工厂的企业。随着市场对免疫球蛋白制品的需求增加,澳大利亚血浆量供不应求,所以澳大利亚每年都会有一定的进口。

欧洲血浆量更需要进口,一定程度上难以自给。除了德国在浆源控制上相对开放,其他国家比较严格,浆站申请数量非常缓慢,这也就决定了欧洲大多数国家需要进口,但是欧洲血浆提取技术基本在先进水平。

至于亚洲,因人口多虽实现了自给,但个别品种如凝血因子采用进口的方式解决供应不足。

综合全球血制品市场,不难发现该市场还是比较大的,加之各国政策的对该行业监管的加强,发展潜力还是有的,因此普华和顺借助CBPO理论上是能开拓出一片市场的,毕竟谁先进入谁就有机会先发制人,形成新的“垄断”。

综合普华和顺的新布局以及血制品行业发展、需求,若未来协同效应明显,该公司无疑将成为港股“血浆”潜力股。(田宇轩/文)