“献血光荣!”这句口号已喊了几十年了。可献来献去,我国的血储量短缺依旧严重,仅能满足临床需要的60%。

市场缺口下,于是,生物科技公司们纷纷展现“神技”,通过血浆“分离”出各种血制品,如白蛋白、免疫球蛋白和凝血因子(人血浆中约90%是水,仅有约7%是蛋白质。在蛋白质中约60%为白蛋白、约15%为免疫球蛋白、约4%为凝血因子类、约21%为其他蛋白成分。)

而因“分离”技术能让血制品的功能更加精准,所以也带动了血液制品行业高度景气,量价齐升,以福建省2016年8月公布血制品价格谈判结果来看,大部分品种价格有明显提升,尤其是人凝血酶原复合物(PCC)提价36-50%,八因子提价13%,大大超出市场预期。这一结果,也让相关上市企业风光了一段时间。

可企业布局赶不上政策变化,智通财经APP发现,到2017年后,血制品领域受产量增加,渠道整合等多项医疗改革政策影响有所承压,让曾走势坚挺的A股血制品板块表现陷入疲软,多只龙头股出现下挫或“横盘”,包括博雅生物、华兰生物、博晖创新等。

行情来源:富途证券

当然,行业因政策承压,可血制品行业后续发展空间仍被看好。这不,出于发展空间考虑,普华和顺(01358)也斥重资换取了血浆制造商CBPO16.66%的股权,挤进血浆领域,成为港股中为数不多的“血浆”概念股。

受其利好,市值30亿港元的普华和顺迎来大涨。智通财经APP观察到,截至10月13让收盘,该股涨12.87%,报1.93港元,成交量7133.1万股,总额1.38亿港元,活跃度创近年历史新高。

行情来源:富途证券

血浆的未来是福还是祸?

血液制品起源20世纪40年代初,经过几十年的快速发展,各国政府对血液制品安全性、伦理等问题的重视程度不断提高,监管逐步加强,企业集中度也明显提升。国外血液制品企业由原来的100多家减少至目前的20家左右,国内全国单采血浆站超过200家,基本形成了天坛生物、华兰生物、上海莱士和博雅生物为龙头的新格局。

竞争格局稳定,但市场的容量仍旧供不应求。数据显示,中国血液制品市场规模在2016年已超过33亿美元,并在过去5年中保持15%的年增长速度。2016年我国血浆需求量超过12000吨,而实际采浆量约7000吨,血制品仍然处于供不应求的局面。

面对这种情况,国家也是大力签批血制品。智通财经APP查阅生物制品批签发报告,2016年我国签发疫苗3949批,约计6.46亿人份;血液制品4025批,约计5927.80万瓶;血筛试剂836批,约计8.78亿人份。

2017年上半年,血制品批签发量继续高速增长,主要品种的增速基本接近去年增速。人血白蛋白批签发2024万瓶(统一折合为10g规格),相比去年同期增长14%;静丙批签发量465万支(折合2.5g/支),同比增长20%;人凝血VIII因子批签发61万瓶(折合200IU),同比增长60%;PCC(人凝血酶原复合物)批签发57万支,同比增长63%。

签发增快的对立面,市场容量也是在提升。2017年版国家基本医疗保险、工伤保险和生育保险药品目录中,共有8个血液制品进入医保目录,其中新增品种4个。品种的增加和报销范围叠加,都会相应增加相关血液制品的需求,刺激血液制品行业再次提速。

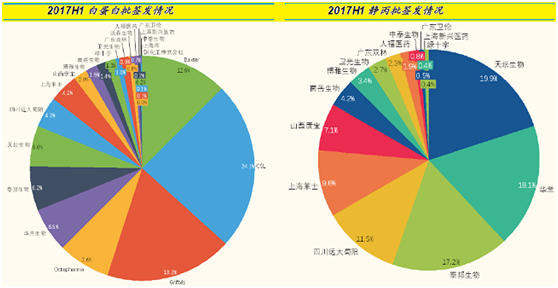

而拿2016年国内样本医院血液制品市场排名来说,前三位产品是人血白蛋白、人免疫球蛋白、重组人凝血因子Ⅷ。其中,人血白蛋白销售额达23.1亿元,样本医院用药排名第1位;人免疫球蛋白销售额为10.4亿元,样本医院用药排名第22位,这是国内血液制品市场超20亿元和10亿元两个重磅产品。

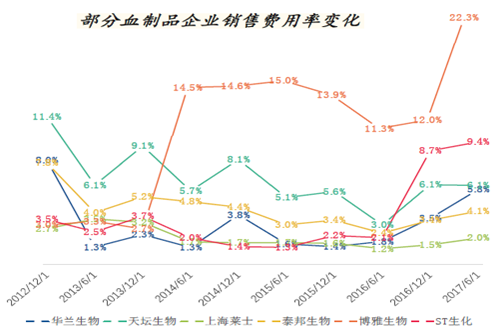

鉴于市场容量、签发速度,就在进入血制品的企业准备提出“点钞机”数钱时,可谁也未曾想到,计划赶不上变化,两票制等政策导致销售受限,2017年上半年的血制品销售景气度回落。

两票制、医保控费的出现,让国内的渠道发生了巨大变化。血制品行业曾经长期处于严重供不应求状态,因此流通行业中存在大量具备上游厂家资源,但不具备终端资源,仅向其他经销商供货的中间经销商。同时,随着流通行业内两票制推行压力增大和白蛋白静丙供应量加大,这部分经销商开始逐步退出行业,并抛售库存,造成行业销售降价压力。

急速降低库存,那就得拼命做销售,可这又拉高了自己的销售费用,最终影响了收入。真是哪头都“不讨好”。

不过,这样的签发速度与销售压力,想必这些企业会自我调整。因为,短期来看,两票制和医保控费将持续影响血制品营销模式和价格的调整,各家企业正在建立适应新形势的营销体系。长期来看,随着我国医疗保险制度不断健全、血制品临床适应症不断扩展,市场容量将持续增加。

普华和顺果真打得一手好算盘

或许是对未来的信心,普华和顺才选择此时进入。

智通财经APP了解到,普华和顺10月12日公告,公司与CBPO订立股份交换协议,据此,公司按出售业务代价,即以Health Forward全部已发行股本的形式,认购CBPO股份,总价值约5.13亿美元。Health Forward拥有天新福80%股权,每CBPO股份认购价93.0美元。紧随交割后,公司预期成为CBPO的单一最大股东,拥有CBPO股份,占CBPO经扩大已发行股本约16.66%。

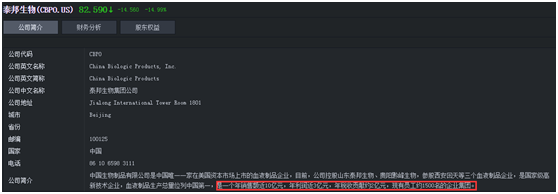

16.66%的股权总价值近4亿元人民币,CBPO是何来头?说CBPO这个代码,可能不关注美股的人不知道,但要将其换未中国名字“泰邦生物”,应该血制品行业的大咖了。2009年在纳斯达克交易所上市,2016年销售量方面,CBPO位列中国血浆产品制造商前3名。

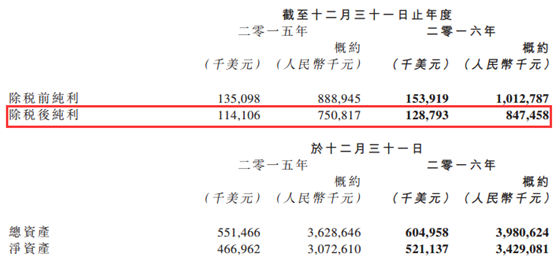

既然排名老三,业绩自然没话说。截至2015年、2016年12月31日止年度,CBPO税后纯利达人民币7.51亿元、8.47亿元。2016年12月31日,总资产达39.81亿元人民币,净资产达34.29亿元人民币。而2017年2季度业绩,收入为8928万美元、净利润3850万美元,同比增长9.4%。

并且,截至2016年底,CBPO在手的血液制品生产批文有8个,多为免疫球蛋白类。

从营收与资产来看,CBPO这个标的还是不错的,并且血制品市场的占有率(免疫球蛋白类,按批签发份额的市场占有率,2016年约16.63%。)也是一笔“看得见”的钱,普华和顺绝对不亏。

而对于此次布局,普华和顺绝对是“一举两得”,一方面可开拓国内的血浆产业,通过收购CBPO股份,该公司在中国医疗行业拓展新领域,其增长迅速、利润及潜在机遇高,是比较符合该公司长期战略的,因为CBPO在中国的领先市场地位,CBPO拥有具有良好过往记录的完善的血浆业务,其为中国血浆产业的领先生产商,具有强大的增长潜力。

另一方面,普华和顺可借机进军美国资本市场。在交割后,该公司预期成为CBPO单一最大股东,并获CBPO董事会批准在限售日之前就增加未来在CBPO的持股比例豁免触发毒丸计划,此举可使公司进军美国资本市场。

同时,天新福与CBPO业务之间的潜在协同效应,天新福为国内第一大人工硬脑膜生产商。天新福能够利用CBPO的现有市场份额以交叉销售及提供捆绑定价机会增强其核心业务,以及透过拓展CBPO的销售渠道、医院及部门扩大其顾客基础。天新福及CBPO的合并规模亦能够减少成本、优化支出、扩大市场曝光度及提高与分销商、顾客及供应商的议价能力。

账面是好看的让人惊喜,但反过来,普华和顺是另有打算的:按公告,假如普华和顺交割后实益拥有CBPO股份占已发行及尚未发行股本至少10%,并且可指派一名董事加入CBPO董事会。而紧随交割后,Health Forward及天新福中直接持有任何权益,彼等不再为普华和顺的附属公司。另外,CBPO亦不会成为公司的附属公司且其业绩将不会合并至公司财务报表。公司所持的CBPO股份被视作联营公司的投资,并采用权益会计法列账。

简单理解,解释交割时,普华和顺可以进入CBPO的董事会;交割后,大家平起平坐,分头行事,天新福带着资产包去A股上市,且最后业绩不并表。这样一来,普华和虽然在港股仅仅是图了个名,有了一定的进入渠道,最后无论是赚不赚钱,都没法充实自己亏损的业务,但却着实为股东做了“嫁衣”,也算是大福利一件。

不得不说,“姜还是老的辣”!

综合血制品行业发展与普华和顺的布局,能否真形成协同效应,让母、子公司都能顺利进入该行业,最终利好港股的市值,仍有待市场观察。(田宇轩/文)