本文来自海通证券的研报《中国海外发展(00688):大鹏蓄势,指日展翅》,作者为中国海外发展分析师涂力磊。

智通财经APP获悉,海通证券发表研报称,中国海外发展(00688)是中国海外集团旗下主要房地产开发平台,历经多年发展以实现全国布局。公司主营住宅开发和商业地产开发运营,已在市场树立了“中海系”精品中高端形象。

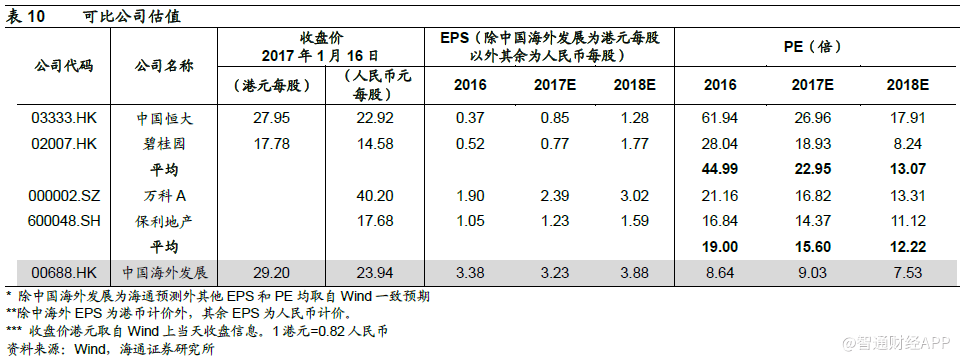

海通证券预测公司17年和18年EPS为3.23港元每股和3.88港元每股。1月16日,公司收盘价29.2港元每股,对应17年为9倍PE、18年为7.5倍PE。和可比公司相比,公司估值偏低。给予公司18年10倍PE,对应目标价为38.79港元每股。首次覆盖给予“买入”评级。

一、中国海外发展有限公司发展历程

中国海外发展有限公司隶属于中国建筑工程总公司,1979年创立于香港。公司旗下有两家上市平台,一个是92 年在港交所上市的中国海外发展,另一个是10年通过收购上市公司获得的“中国海外宏洋集团”(00081)。中国海外发展专注于重点一二线城市精品住宅和商业地产,而中国海外宏洋集团通过16 年从中国海外发展注入三线城市资产后主要聚焦于三线城市地产开发。两家上市公司业务遍及中国60多个经济活跃城市,以及纽约、伦敦、悉尼等海外国际城市。

公司经过多年锤炼目前已成为实力雄厚国际化不动产开发运营集团,2017年位列中国500前企业第59。其主营业务分三大产业群:住宅开发、城市运营(商业地产)、创意设计和现代服务(设计、物业、教育、文化、养老)。其中,住宅开发、商业地产中三大产品(甲级写字楼、购物中心和星级酒店)和华艺设计为中国海外发展主营业务。此外中国海外发展还并表了中国海外宏洋集团业绩。

公司销售逐年节节攀升,12年突破千亿港元销售。17年公司累计合约销售金额约2320.69亿港元,同比增长10%,销售规模保持在第一梯队。

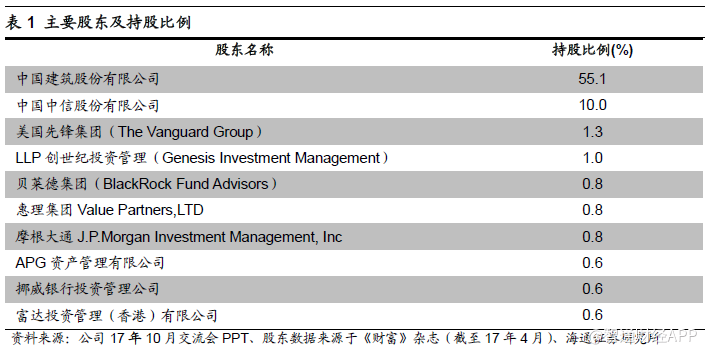

二、股东实力雄厚,资源优势互补

中国海外发展的最大股东是中国建筑股份有限公司,截至17 年4 月持股比例为55.1%。中国建筑实力雄厚、资源禀赋强,17 年位列世界500 强第24 位。第二大股东为中国中信股份有限公司,同样是金融与实业并举的大型综合性跨国企业集团,17 年位列世界500 强第172 位。公司前十大股东中,除中国建筑和中信以外其余为世界著名机构投资者,可见公司长期投资价值得到了国际认可。

中国海外发展的直接控股公司为中国海外集团有限公司。中国海外集团旗下有五家上市公司,各个实力强劲,且业务方向明确。我们认为集团旗下五家上市公司之间协同效应多于同业竞争。五家公司为:中国海外发展有限公司、中国建筑国际集团有限公司(03311)、中海物业集团有限公司(02669)、中国海外宏洋集团有限公司、远东环球集团有限公司(00830)。

综合来看,中国海外发展集团旗下上市公司的业务梳理清晰、整体实力强,我们认为其相互之间协同效应大于竞争,保持了以中国海外发展房地产开发为核心的业务划分。

三、综合实力造就“中海系”经典品牌

中国海外发展主营住宅和商业地产的开发和运营。公司以打造精品著称,成功打造“中海系”经典品牌,荣获众多业内殊荣。中国海外发展上市平台中的房地产项目,其成功离不开集团层面在设计、建造、管理等全产业链的支持。纵观集团层面和旗下上市公司资质和资源,我们认为公司背靠集团层面全链条支持,综合实力属行业前列。较强的综合实力是公司成功打造“中海系”品牌的核心因素。

截至17H1,公司住宅项目遍布境内57个城市、港澳和英国伦敦,自持商业地产项目物业面积超过300 万平方米。16 年,华艺设计签约合约额为9 亿港元,收入约为4 亿港元。截至17年,公司已连续14 年荣获中国房地产行业领导品牌。17 年中海地产品牌价值达598.5 亿元人民币,蝉联行业第一。

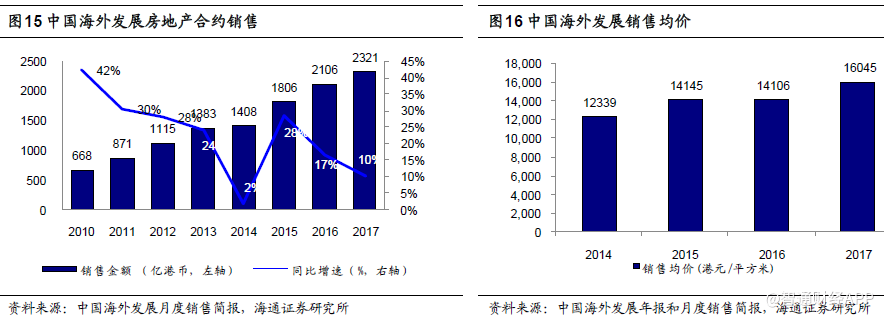

根据公司12 月经营简报,公司17 年全年累计合约销售金额约2320.69 亿港元,同比增长10.19%;销售面积约为1446 万平方米,同比增长10.88%;销售均价约为1.6万港元每平米方米,同比保持平稳。

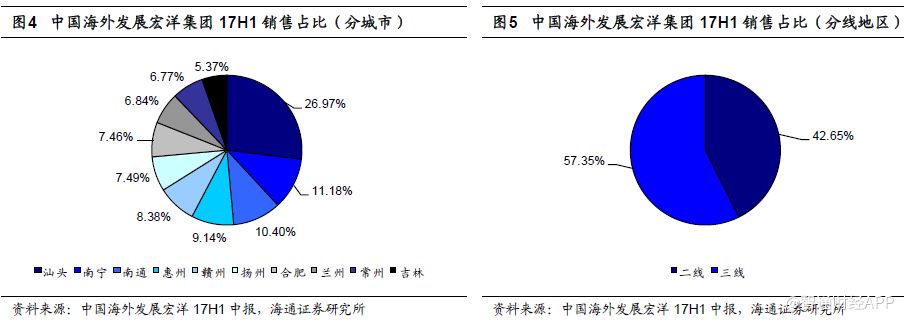

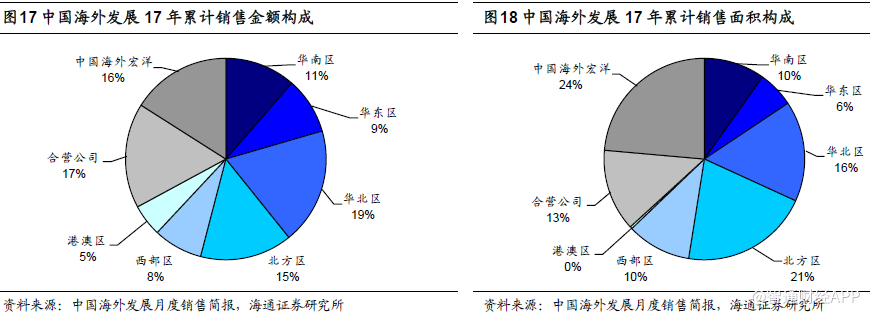

从区域销售贡献来看,公司17 年各区域累计销售金额和面积贡献较均衡,贡献较多的地区为北方和华北区、其次是华南和华东。此外,中国海外宏洋17 年为公司提供较为可观的收入贡献,销售面积占比为24%,销售金额占比约为16%。

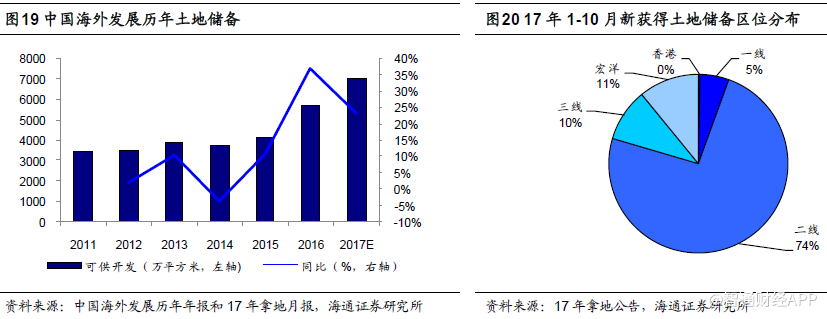

根据公司17年中报,在未来土地拓展方面,公司一方面仍将积极关注港澳市场,选择适度投资机会;另一方面将通过多元投资手段获取土地储备,包括合作拿地、一二级联动、棚户区改造、城市更新等。

根据17年中报,公司17 年加快了开发进度。17H1 公司新开工面积约为932 万平方米,在建面积2085 万平方米;公司计划全年新开工目标1900 万平方米,在建面积3000 万平方米,为未来销售不断提供可售资源。从新开工的区域划分上来看,公司各区域分布较均匀,可支撑各区域持续均衡贡献销售收入。

四、财务稳健,长期股东回报

中国海外发展历年财务稳健。由于中国海外发展主要以重点一二线城市土地为目标,受地价获取成本上涨影响,近年毛利率和净利率有所下降。面对成本端上涨,公司采取了多元化拿地方式,控制成本。17H1 盈利情况有所好转,公司毛利率为30%,比16年年底上升5 个百分点;净利率26%,比16 年年底上升3 个百分点。公司ROE历年有所下滑, 15 年及以前主因净利润下滑,16 年主因资产周转率略有下滑。

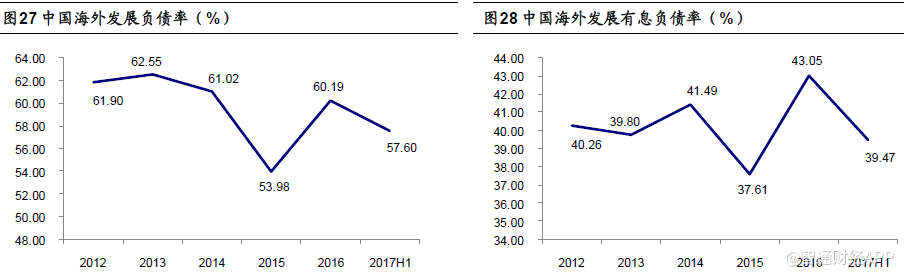

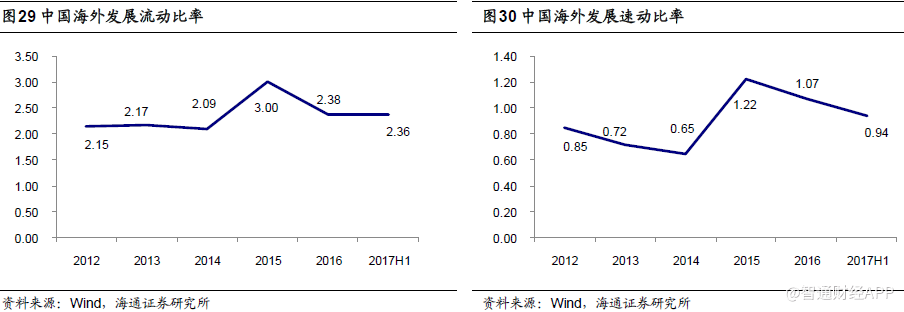

公司凭借优质资信和两个上市平台,在资本市场融资具备竞争力,融资成本偏低。资产负债率方面,中国海外发展近五年呈现下降趋势。截至17H1,公司资产负债率57.6%,比16 年年底下降2.6 个百分点;有息负债率为39.47%,比16 年年底下降3.6 个百分点。公司偿债能力一直维持稳定,流动比率维持在2-3 倍之间,速动比率在1倍左右,偿债能力较好。

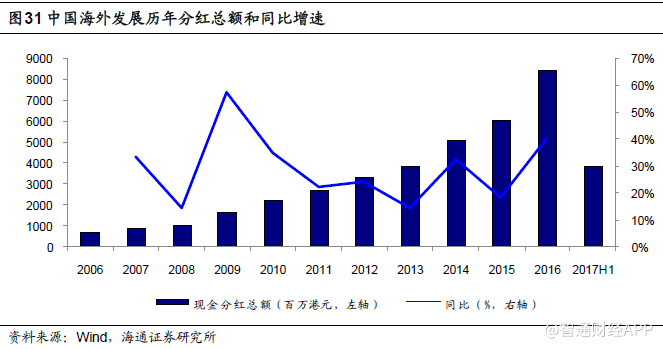

从股东分红角度来看,公司长期历年分红情况稳定,十年分红比例在17-22%之间;投资回报率较好,ROIC 在10-15%之间,处于同业较高水平,近五年因利润增速下滑而呈现下滑趋势。从公司历史分红情况来看,公司历年分红总额不断提高,十年年复合增速28.64%。公司每股股利逐年递增,截至16 年公司每股股利为0.77 港元,同比增速约26%,十年年复合增速约为20%,每股股利增速较高。

五、盈利预测和投资建议

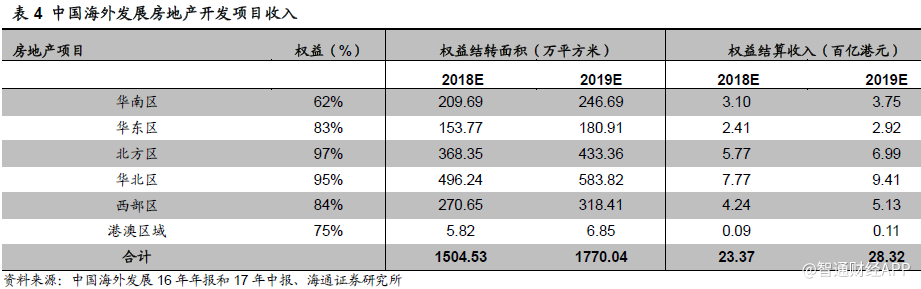

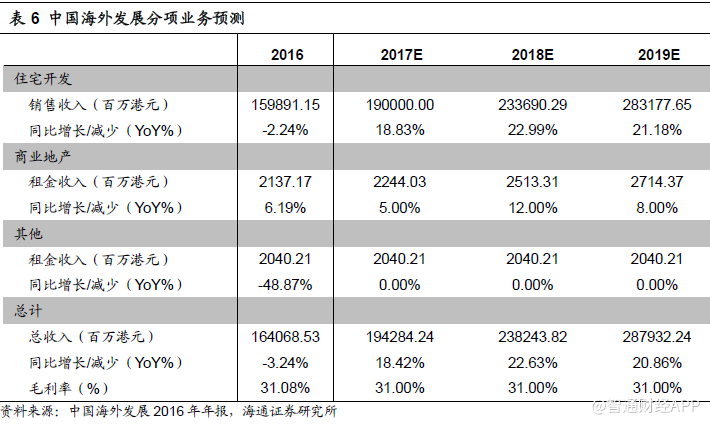

中国海外发展的主营收入来源于住宅销售和商业地产租金收入。住宅开发方面,考虑到公司17 年销售突破2300 亿港元,结转周期约3 年,我们推测17年住宅销售可结转收入约为1900亿港元,同比16年增长约19%。17年新增权益土地储备1714万平方米在18年建设、19 年销售、20年以后开始结转为收入。我们以公司销售均价1.6万港元每平方米计算。考虑到17年各地新房销售价格比较平稳,18 年调控政策可能会持续,我们保守假设18 年销售均价下滑2%,随后19-20 年每年以通胀增速增长(3%)。18-20年公司住宅销售结转面积和收入假设请见表4。

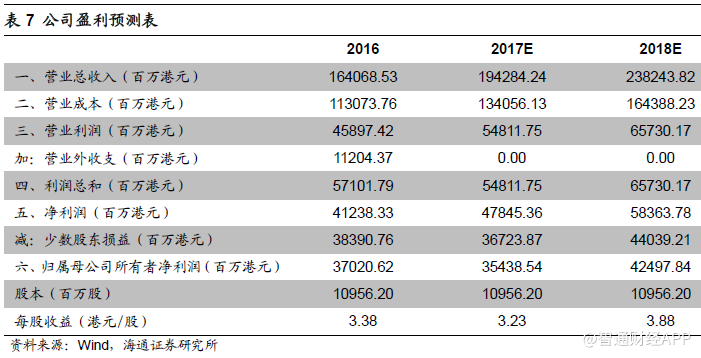

我们预测中国海外发展17年、18年营业总收入分别为194 亿港元和238亿港元;归母净利润分别为354 亿港元和425 亿港元;每股收益为3.23 港元和3.88 港元。16 年净利润因受出售资产影响,获利112 亿港元。13-14 年资产出售获得营业外收入每年约为10 亿港元。 对于此类非经常性经营收入的预测,我们取保守假设,17-19年为0。

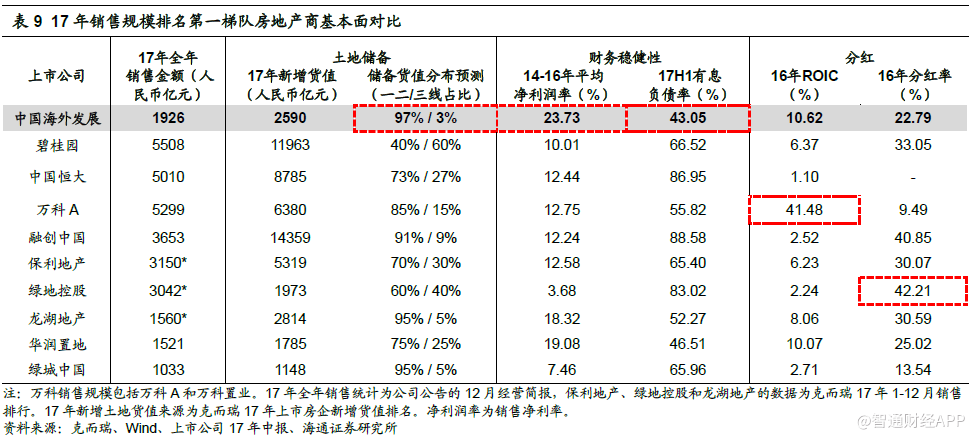

我们认为中国海外发展的投资逻辑主要分三个层次:1.管理层人事尘埃落定,公司步入正轨。2.行业基本面趋势带动,18年业绩有看点。3.与大规模同业公司相比,中国海外发展具备竞争优势,是强者中的强者。

宏观风险提示:持续政策调控使受控城市销量和房价下行。

公司风险提示:激励制度改革低于预期。(编辑:胡敏)