日本政府一方面要保护日元汇率,另一方面要减缓日本国债收益率急剧上升的步伐,这两者之间的矛盾周三在汇市和债市得到了非常清晰的体现。在市场的交易员们看来,日本政府似乎难以同时保全日元和维持较低的10年期日本国债收益率。通常来说,10年期国债收益率和本国货币之间呈现一定程度的正相关关系。

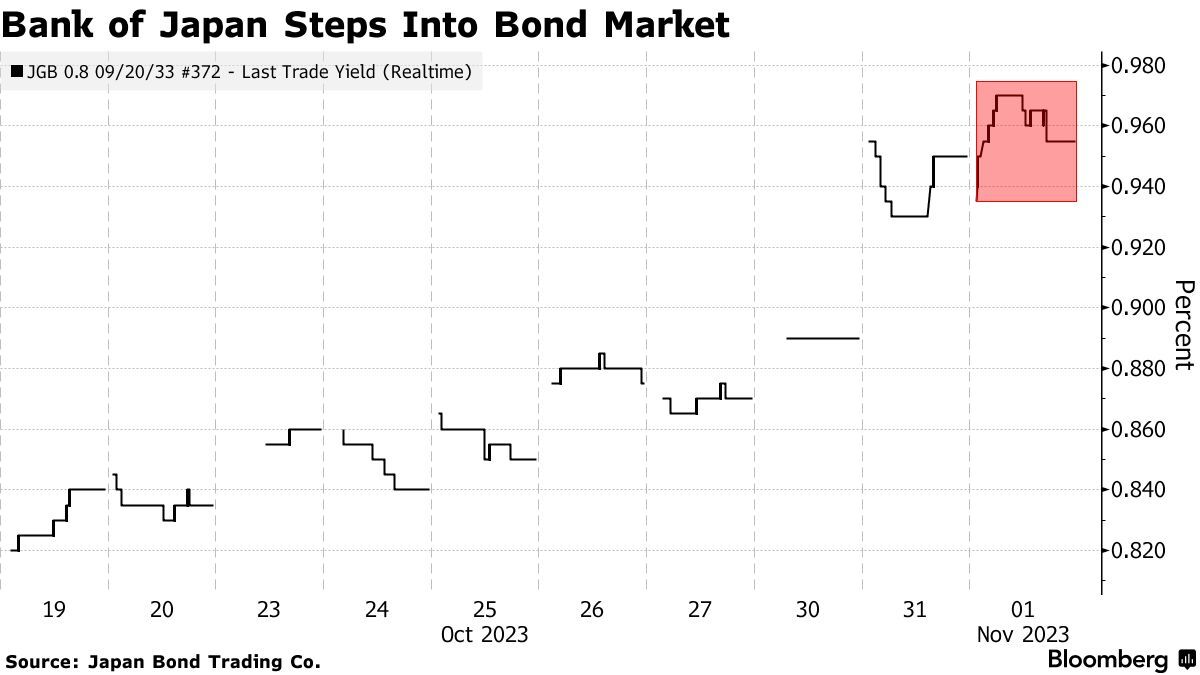

在周三亚洲早盘时段,日本财务省最高级别的外汇官员就发出了迄今最严厉的警告之一,称日本财政当局准备干预外汇市场,以阻止超过151重要关口(美元兑日元)的日元进一步下跌。截至午间,日本央行表示,已准备介入日本国债市场,以减缓日本10年期国债收益率向1%迅速攀升的速度。

日本央行计划外的债券购买行为令交易员们感到不安——这一计划提出的时间仅仅在日本央行取消1%的国债收益率这一“硬性上限”24小时之后。日本央行此次计划还直接对财务省支撑日元的努力产生负面影响,日元正受到日美两国基准国债收益率巨大差距带来的拖累。

要知道,日本央行在周二宣布将基准利率维持在历史低点-0.1%,并且再次修改了国债收益率控制(YCC)政策,将1.0%重新定义为有浮动空间的“上限”,而不是一个严格的硬性上限。同时取消了通过购买无限量债券来捍卫这一水平的承诺。

最终的结果是——日元小幅上涨0.3%,美元兑日元徘徊在151点位附近,距离33年来的最低点仅不到1日元。日本10年期国债收益率今日仍走高,仅仅比央行宣布购买操作前创下的10年新高低1.5个基点。

NLI研究所(NLI Research Institute)高级经济学家Tsuyoshi Ueno表示:“日本财务省和日本央行的行动不同步。”他认为,问题的答案不在他们手中,也不在美联储未来的任何程度降息行动中。“在那之前,日本财政当局必须保持耐心。”

日元和日本国债市场的短期投机者们都认为,日本的政策制定者将无法保持好平衡,而且风险正在迅速上升。日元过度贬值可能会推高进口价格,从而加剧日本的通胀,而较高的收益率将刺激借贷成本上行,进而可能会过早地抑制日本经济的复苏进程,毕竟在日本央行看来,长期通胀2%目标和工资持续上涨还未达成。

“我们随时准备就绪,”日本财务省最高级别外汇官员神田真人(Masato Kanda)表示,这与他一年前在日本三次干预外汇市场中的第一次行动中使用的措辞如出一辙。“但我不能说我们会做什么,什么时候做,我们会做出总体判断,我们往往是在紧急情况下做出判断。

日本央行似乎有意缓和波动,然而交易员们试图不断推高收益率

在他发表上述言论之前,日元汇率周二录得4月以来最大单日跌幅,此前日本央行仅仅微调日本10年期国债收益率上限,显示出调整超宽松的负利率政策的步伐可能会继续缓慢而渐进。

另一方面,日本股市基准指数之一的东证指数(Topix)创下一年多来的最大涨幅,原因是低借贷成本预期和日元走弱给日本股市带来了重大利好。

景顺资产管理公司的全球市场策略师 Tomo Kinoshita表示:“昨天的日本央行会议导致一部分投资者认为,长期借贷成本将在一段时间内不会明显超过1%。”“日元疲软对出口类型的股票也有利。”

尽管日本基准无风险收益率——10年期国债收益率自7月27日(即日本央行首次调整收益率曲线控制前一天)以来已经翻了一番,但仍比美国10年期国债收益率低约4个百分点,但是相比于近几年的高额差值已经明显收窄。

本周,10年期美国国债相对于同期限日本国债的收益率差值一度收窄至4个百分点以下。来自三井住友信托银行的市场策略师Ayako Sera表示,如果收益率差值进一步收缩一个百分点,这可能是“当地投资者将留在日本,而不是在海外承担汇率风险”的重要水平。

来自瑞银资产管理部门的投资组合经理Tom Nash表示:“现在,1%不再是需要无限火力的硬性限制,而是一个参考点。”“因此,日本国债收益率将在未来几周测试这一水平。日本央行可能会采取一些措施控制收益率走势,但我们基本能够看到更远处的图景——即YCC正在瓦解,市场化正在回归。”“如果每次市场接近(上限)时你都改变收益率上限,那么这就不再是收益率上限了。”

来自三菱日联摩根士丹利证券公司的高级固定收益策略师Keisuke Tsuruta表示:“尽管日本央行采取了措施阻止收益率上升,但市场参与者可能希望看到长期收益率达到1%。”他补充表示,这次计划外的购买操作可能是周四备受关注的10年期国债拍卖之前的先发制人之举。

美国银行日本货币和利率策略主管Shusuke Yamada表示:“日本央行的根本想法是,该行无法保证他们能够实现2%的可持续通胀,因此需要维持某种程度上宽松的货币政策。对于日本财务省来说,它正在关注外汇的波动性和交易水平,毕竟让日元贬值对日本消费者不利。”