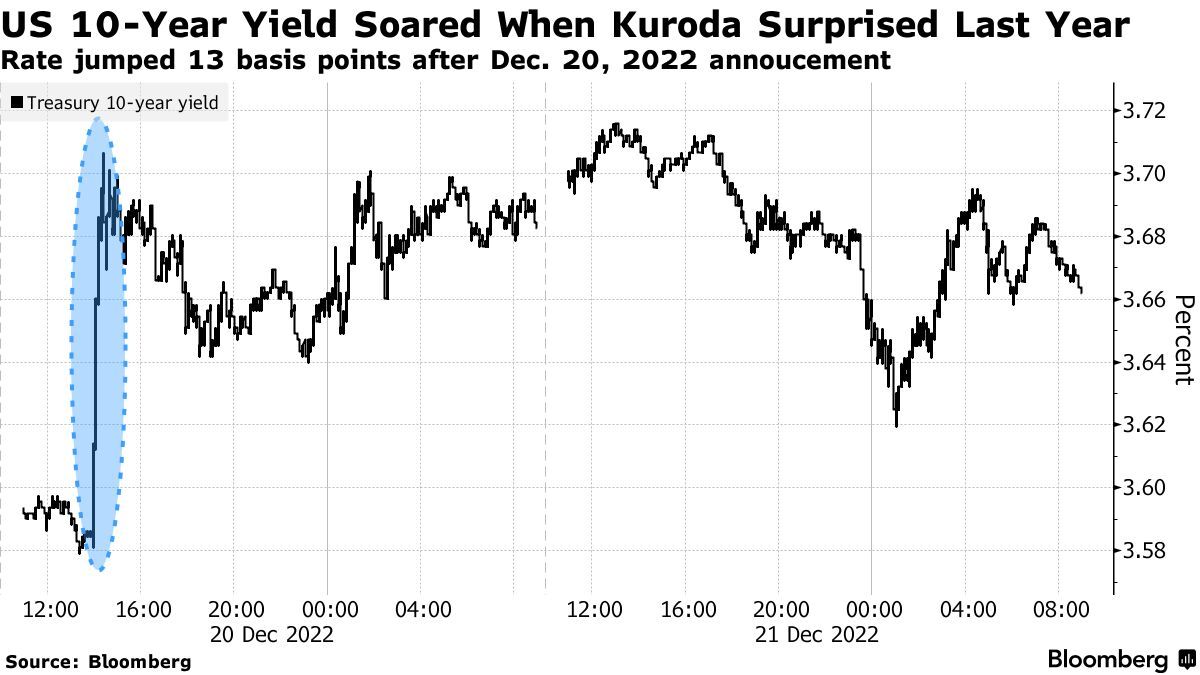

智通财经APP了解到,尽管交易员们期待已久的日本央行结束YCC并释放取消负利率政策信号的愿景在周二并未如期实现,但全球国债市场的交易员们似乎已经感受到了即将发生的事情,准备好迎接有着“全球资产定价之锚”称号的10年期美债收益率进一步上行。全球国债市场,尤其是西方国家的债券市场,被投资者视为面临日本政策转变带来的巨大风险。若日本海外资产从全球债市回流至日本,全球国债的基准无风险收益率或将持续上行。

虽然日本央行未取消YCC政策(即日本央行的国债收益率曲线控制政策,以控制日本融资成本在历史低位附近),但该央行微调对国债收益率曲线的控制力度,允许长期限的收益率小幅上升,同时上调日本通胀预期。日本央行周二宣布将基准利率维持在历史低点-0.1%,并且再次修改了国债收益率控制(YCC)政策,将1.0%重新定义为有浮动空间的“上限”,而不是一个严格的硬性上限。同时取消了通过购买无限量债券来捍卫这一水平的承诺。

这也意味着此次调整将上限的“目标”从0.5%上调至1%,甚至容忍超过1%。据日本央行政策会议,此后10年期日本国债收益率上限以1%作为参考的锚定标准,并且提高收益率曲线控制政策灵活性。日本央行的官员们认为,央行应允许国债收益率在一定程度上超过1%,有必要改善YCC政策的灵活性,如果收益率上限保持刚性,副作用将变得更严重。

日本央行微调YCC,全球国债市场面临动荡?

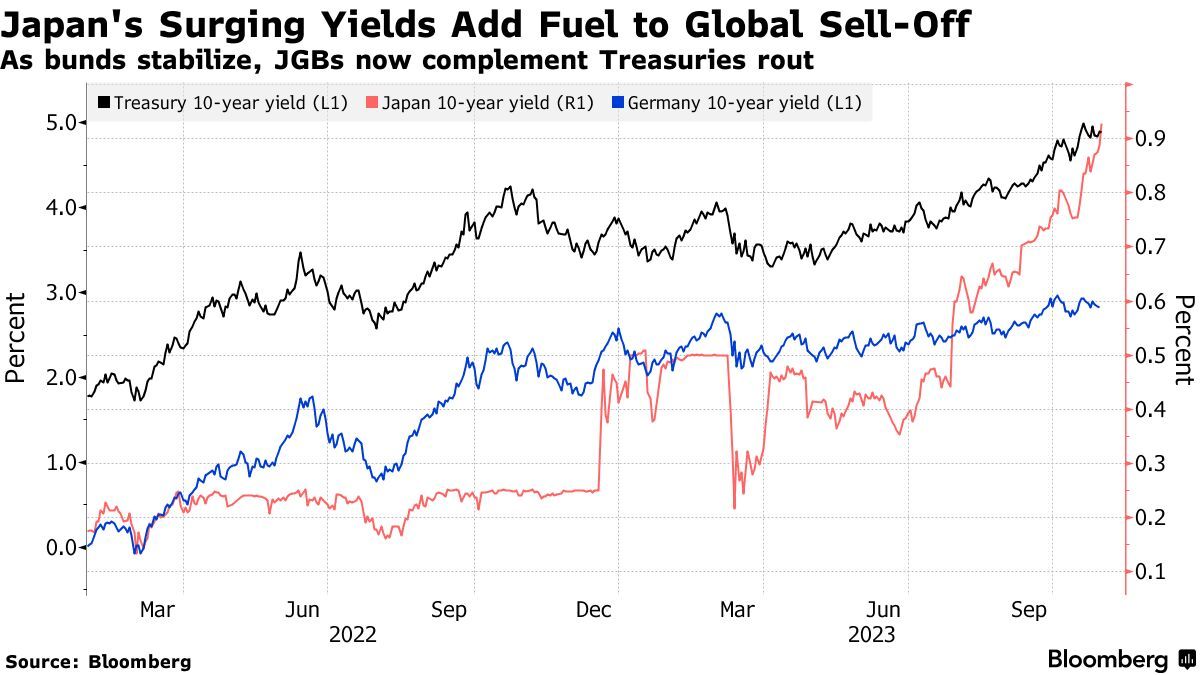

当前金融市场对于日本央行明年上半年取消YCC以及加息的预期处于持续的升温态势,10年期日本国债收益率周二一度达到0.951%,创2012年以来最高点。

众所周知,日本的海外资产规模无比庞大。然而,本国较高的无风险收益率可能会触发大规模已经在海外实现盈利的资产大规模回流至日本国内。其中,来自日本的机构投资者是最大规模的美国国债所有者,届时有可能引发美债大规模抛售浪潮,进而进一步推高本已处于2007年以来高位附近的“全球资产定价之锚”——即10年期美债收益率。

有策略师表示,不仅美国,澳大利亚和法国等西方国家的债券市场也很脆弱。全球其他市场的债券,尤其是西方国家的国债市场,被投资者视为面临日本政策转变带来的巨大风险。若日本海外资产从全球债市回流至日本,全球国债市场的基准无风险收益率或将持续上行,届时可能会出现大规模混乱,进而影响全球金融市场。

受到YCC微调刺激,澳大利亚10年期国债收益率一度跳涨至多10个基点,因市场猜测日本央行后续将启动力度更大的政策转变。意大利10年期国债以及德国和西班牙10年期国债收益率此后跟随澳大利亚和日本基准国债收益率上行。

由于日本央行的YCC政策调整幅度低于市场预期,且未传递有关取消负利率的信号,美国国债价格上涨,收益率小幅下行,可谓令全球债券市场松了一口气。然而,日本央行的举措——尽管是渐进式的,但是向市场传递出这样的信息:即随着日本通胀加剧和日元走软,政策制定者面临着取消YCC政策以及负利率超宽松政策的压力。

但是在一些分析人士看来,这一调整可能会促使投机者测试日本央行对更高收益率的容忍度,因此日本央行在最新声明中将10年期日本国债的基准参考值设定为1%,而不是硬性目标。

“这一调整意味着进一步放松,使得日本货币政策朝着正常化的方向又迈出了一步。”来自AMP Ltd的投资策略和经济主管Shane Oliver表示。“这也逐渐消除了支撑全球债券市场的一个来源,并且成为全球债券收益率上行压力的另一个来源。”

周二日本央行微调YCC带来的一个更直接的结果是,10年期日本国债收益率可能升至1%以上。但是日本央行表示,这一目标是一个参考点,并且暗示将改变此前在这一水平承诺的每日购债规模。

来自瑞银资产管理部门的投资组合经理Tom Nash表示:“现在,1%不再是需要无限火力的硬性限制,而是一个参考点。”“因此,日本国债收益率将在未来几周测试这一水平。日本央行可能会采取一些措施控制收益率走势,但我们基本能够看到更远处的图景——即YCC正在瓦解,市场化正在回归。”“如果每次市场接近(上限)时你都改变收益率上限,那么这就不再是收益率上限了。”

“全球资产定价之锚”酝酿新一轮涨势?

在日本央行本次利率会议召开之前,外界一直在猜测日本央行将采取措施提振日元。上周,美元兑日元突破150关键点位,跌至一年来的最低点。但如果日本央行放弃YCC政策以及超宽松的负利率货币政策,预计此举将推高高达60万亿美元规模的全球国债市场的基准收益率。

日本知名金融机构SMBC Nikko预计,日本央行有可能最早在2024年初期就宣布结束YCC政策和负利率超宽松政策。一项最新的MLIV Pulse更广泛调查显示,315名受访者中的多数人(超过50%)认为,日本央行可能会在2024年上半年结束其负利率政策。

根据MLIV Pulse受访者的观点,日本央行结束负利率政策最大的后果是,美债市场将出现更多波动,因为届时日本国债收益率全线上升将鼓励日本投资者卖出美债、买入日债。调查还显示,约43%的受访者认为,日本十年期国债收益率将在2024年上半年触及日本央行所能容忍的1%的有效上限;约16%的受访者认为会更晚触及1%这一水平。

如上所述,更高的日本10年期国债收益率可能会促使日本金融机构在海外将数万亿美元的巨额资金汇回本国。自日本央行于2016年1月引入负利率以来,日本国内的投资机构已经积累了价值高达66万亿日元(大约4410亿美元)的外国债券,包括美国、法国和澳大利亚国债。

本周,10年期美国国债相对于同期限日本国债的收益率差值一度收窄至4个百分点以下。来自三井住友信托银行的市场策略师Ayako Sera表示,如果收益率差值进一步收缩一个百分点,这可能是“当地投资者将留在日本,而不是在海外承担汇率风险”的重要水平。

在美联储频繁发出的“higher for longer”鹰派信号,以及美国高赤字和美财政部大量发债的刺激之下,10年期美债收益率在10月一度突破5%重要关口,创下2007年以来最高水平,目前徘徊在4.85%附近,仍处于较高点。然而,随着全球债券交易员对日本央行取消YCC和负利率政策的预期持续升温,10年期美债收益率或将再次升破5%重要关口,并且有着再创阶段性新高的可能性。

届时,股票等全球风险资产可能再度面临抛售重压。从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标。在其他指标(特别是现金流预期)未发生明显变化,甚至预期下行的情况下,分母水平越高或者持续于高位运作,估值处于高位的股票等风险资产的估值面临坍塌之势。

“这是正常化,也是下一步,”Blue Edge Advisors帮助管理Merlion Fund的Calvin Yeoh表示。“它让市场在确定结算价格方面恢复了一些主导权,并可能解决经济增长和通胀问题。”“取消YCC政策并不是要把资金成本提高到一个更高的水平,而是要主导权重新给市场。”