曾几何时,国际美妆巨头欧莱雅在中国市场势如破竹、一路向上,现如今却陷入不增反降的局面,公开数据显示,2023年前三季度,欧莱雅的北亚市场销售额增长仅为1.3%,单三季度,该市场销售额出现下滑,同比减少4.8%。就在欧莱雅陷入增长窘境,国内的美妆企业却接连交出亮眼的业绩,这是“国潮”崛起的一个重要佐证。

国际美妆巨头在国内增长放缓,国内美妆企业快速崛起的背后,一方面源于中国美妆企业技术不断进步;另一方面,借助新渠道、新营销的力量,搭起品牌和消费市场之间的高效能桥梁,产品进行市场验证的效率大幅度提升;不仅如此,除了做好国内市场以外,品牌全球化已成为中国美妆企业营销战略中的重要环节,未来更多的中国美妆企业将在国际市场上崭露头角。在上述诸多因素的共同作用下,中国的美妆企业近年来得以迅速发展,业绩增长势如破竹,国内美妆龙头企业贝泰妮(300957.SZ)便是此番典型的代表。

持续创新研发,三季度业绩高增淡季不淡

在消费者越发成熟、流量红利弱化、行业监管提高的趋势之下,国内美妆企业的经营将走向分化,行业格局将重新洗牌。当潮水渐渐退去的时候,唯有深厚的研发实力、扎实的品牌影响力、精细化营销推广能力对于美妆企业塑造产品力而言缺一不可。这其中,研发实力是提升竞争力的关键所在。

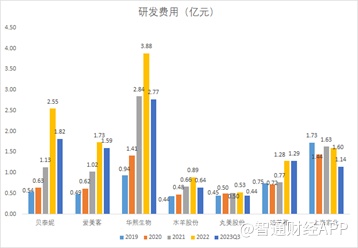

为持续提升在行业中的竞争地位,近年来贝泰妮持续提高研发费用。Wind数据显示,2019年,贝泰妮的研发费用仅0.5亿元,在同行可比公司中,处于中下水平。在为科技创新赋能的当下,贝泰妮加大研发投入,至2023年前三季度便达到1.82亿元,同比增长43.88%,研发费用总额位居同行可比公司第二,增速第一。

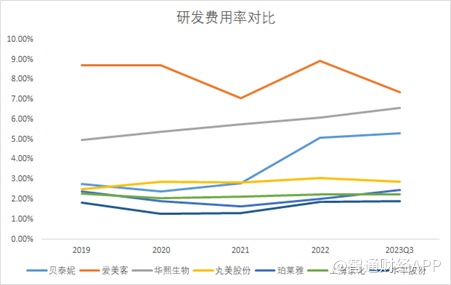

从研发费用率角度来看,在2021年之前,贝泰妮的研发费用率与多数可比公司基本持平,不过在大部分企业研发费用率并没有增加,甚至下降的情况下,2022年贝泰妮研发费用率大幅攀升,至2023年Q3其研发费用率达到5.3%,大幅领先于多数同行企业。

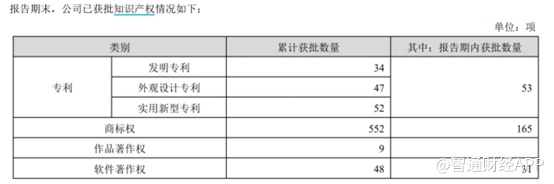

专利技术作为研发产出的成果之一,截至2022年底,贝泰妮累计完成了63家医院皮肤学科临床研究及效果观察,持有有效专利133项,累计参与制定中国功效护肤品团体标准31项,累计参与完成国家级专家指南及共识15篇,累计主持制定企业产品标准11项。

(资料来源:2022年公司财务报告)

大量的知识产权的背后,是贝泰妮拥有强大的研发团队和完整的研发体系,截至2023年上半年,公司拥有综合研发人员逾400人,涵盖基础研究、产品和原料评估筛选、消费者调研、工艺技术研究、包装开发、配方研发以及整合创新等多个学科研究部门。

在研发方面,贝泰妮采用内外合作利用云南特色植物资源,扩展版图实现产业化发展。对内方面,公司已在昆明、上海两地设立研发中心,总面积超3200平方米,建有基础研究部、产品评估部、消费者调研部等多个科学部门,并取得多项荣誉。同时,公司对外与云南植物研究所合作,成立云南特色植物提取实验室,2021年12月正式授牌,该实验室将成为公司未来研发重要基地。

研发体系的建立绝非一日之功,经过多年艰辛的播种后,贝泰妮的正循环正在一步步形成,最直观的便是体现在业绩上。

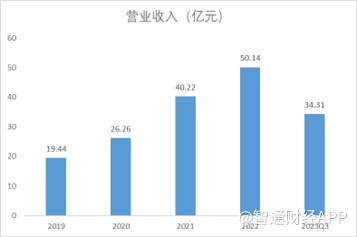

据智通财经APP观察,贝泰妮营收从2019年的19.44亿元持续攀升,至2023年前三季度公司营收达到34.31亿元。

单季度看,23Q3实现营收10.64亿元,同比增长25.77%,从增速角度来看,三季度淡季的增速高于23Q2的21.21%。23Q3归母净利润1.29亿元,扣非净利润1.34亿元,同比增长39.88%,业绩提升显著。

值得一提的是,2023年前三季度贝泰妮毛利率为76.42%,归母净利率为16.88%,而单三季度公司毛利率达78.73%,同比提升2.22个百分点,毛利率提升的主因为公司促销政策变动以及产品销售结构优化。

不难看出,由于研发的持续投入,产品品类丰富,贝泰妮的产品销售亦得以优化,其毛利率也得以提升。

收购悦江投资控股权,加码化妆品品牌布局

提升自身竞争力除了加大自主研发以外,贝泰妮亦通过收购丰富产品矩阵。今年9月,贝泰妮公告拟以自有资金5.36亿元收购悦江投资51%股权,标的公司承诺业绩承诺期间第1-3年净利润分别不低于0.5亿元、0.8亿元及1.05亿元,三年累计净利润不低于2.35亿元。收购完成后悦江投资将纳入贝泰妮的合并报表范围,业绩承诺无疑提升贝泰妮业绩增长的确定性。

据智通财经APP了解,悦江投资主营化妆品品牌产品销售与品牌运营等业务,团队方面,创始人郭亮曾于2009 年创立百库(后被欧莱雅收购),公司核心创始团队来自欧莱雅、宝洁、百库、美国通用电气、阿里、唯品会等知名公司,其核心团队在化妆品领域具备丰富行业经验和国内外多渠道运营能力。

品牌方面,悦江投资旗下品牌为2021年收购的源自资生堂集团的Za和泊美品牌,已入驻 10000 多家门店,计划2023年底入驻门店数量达到13000多家。Za和泊美均定位大众美妆市场,核心单品价格带基本位于50-200元之间,其中Za品牌以大单品隔离霜为主。根据青眼,该单品在2022年位列抖音防晒美白隔离霜TOP1、天猫美白隔离霜TOP1,Za品牌2023年1-9月抖音GMV达1.26亿元,同比增长677%;天猫旗舰店GMV达0.93 亿元;泊美品牌更多聚焦基础清洁以及护肤水乳霜产品,品牌2023年1-9月抖音GMV为 0.03亿元,同比增长19%;天猫旗舰店GMV为0.16亿元。

从完善品牌矩阵来看,定位大众市场的Za、泊美与贝泰妮自有针对敏感肌赛道的功能性品牌薇诺娜、薇诺娜baby以及高端线瑷科缦(AOXMED)形成差异化布局,品牌矩阵进一步完善,或可帮助贝泰妮把握各个美妆市场细分赛道的成长机遇。

目前贝泰妮已经具备较强的研发与B端资源把握能力,因此收购悦江投资除了直接带来收入利润端的增厚外,优秀的团队加入,将加强贝泰妮在C端的运营能力、进一步巩固提升公司的整体竞争力。参考欧莱雅收购百库的经验,亦可看到类似的收购逻辑:2013年美即收购其线上运营商百库,2014年欧莱雅完成对于美即的收购,亦将百库纳入欧莱雅旗下。基于百库团队,欧莱雅自营电商渠道的能力不断提升,陆续将原本代运营的线上旗舰店收归自营,集团旗下绝大部分品牌电商业务都由百库负责,或许欧莱雅收购美即看重的是百库。而与百库“同出一门”的悦江有望基于其优秀的多渠道运营能力与贝泰妮产生协同效应,推动主品牌实现更优销售表现。

线上线下多渠道强化品牌认知,国潮席卷东南亚开启出海浪潮

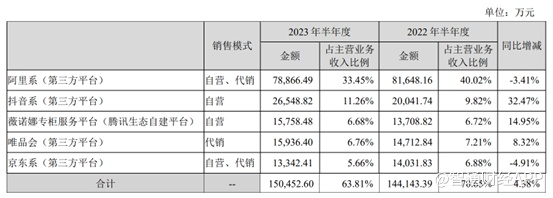

拥有丰富的产品矩阵外,渠道营销亦是成功的关键所在。在渠道方面,贝泰妮采用线上线下相结合的多渠道策略,持续深耕优势渠道,强化消费者对品牌的认知,扩大人群,提升品牌形象。2023年上半年,公司线上渠道收入占比从去年的70.65%降低至63.81%,线下渠道实现快速发展,抵御单一渠道风险。

线上渠道方面,天猫系作为贝泰妮的基本盘,双11大促薇诺娜位列在天猫预售首日实现TOP6。在巩固天猫系基本盘的情况下,公司还实现了多渠道稳步发展。2023年上半年,抖音渠道增速领跑电商渠道,抖音系销售金额2.65亿元,同比增长32.47%。抖音渠道7月还达成修白瓶单品爆发的成功。除了抖音渠道外,公司也在积极布局快手、拼多多渠道。

线下渠道方面,上半年OTC渠道销售金额2.96亿元,同比增长60.13%;OTC渠道毛利率也从去年同期的60.13%提升至今年的76.69%。薇诺娜目前已经在线下与超过7.4万家终端OTC药房进行合作,合作的连锁药房品牌数量超过550家,覆盖省份26个,包括了健之佳、一心堂、老百姓、漱玉平民、怡康医药等。在欧美、日本等地区,皮肤学级护肤品和功效性护肤品已成为线下连锁药房的重要品类,销售占比为17%-40%。而接下来,薇诺娜也将和连锁药房一起进行产品共创,联手打造大单品。

除了OTC渠道,今年多家美妆企业都开始大力发展自营门店。艾瑞咨询CEO张毅看来,线下渠道布局是品牌成长的必经之路,品牌的线上销售效果与营销推广成本所带来的认知需要同步发展线下渠道来承接。线下,也成为贝泰妮重点发力的渠道。

上半年贝泰妮新开37家、关闭1家线下门店,门店数量从年初的77家增长至113家。线下门店的增加将增强用户体验,强化消费者的品牌认知,提升品牌形象。同时,公司在专柜私域体系打通,与腾讯开展战略合作构建全域全链条增长飞轮。

中国国潮文化的流行,也让越来越多的中国美妆企业找到具有共性的中国品牌价值,出海成为品牌的全球化战略。在做好本土销售的基础上,贝泰妮亦走在中国美妆企业出海的前头,积极开拓东南亚渠道的布局。财报显示,贝泰妮响应国家“一带一路”倡议,旗下薇诺娜WINONA、薇诺娜宝贝WinonaBaby、瑷科缦AOXMED、贝芙汀Beforteen 精彩亮相“第七届南博会”,向世界展示中国美妆品牌的卓越力量。

结语

综上来看,贝泰妮以“薇诺娜”品牌为核心,基于市场研究多部门协同打造大单品,产品矩阵不断丰富,毛利率亦得以提升;此外,公司还收购悦江投资,进一步丰富产品矩阵,与现有产品形成互补;收购标的业绩承诺亦为公司后续的业绩增长提供保障。渠道方面,公司深耕淘系,以线上电商渠道为主,线下药店渠道为辅,形成线上线下多渠道并进的良好发展局面;在新社交媒体崛起后,公司抓住小红书和抖音平台的红利,验证了公司优秀的运营能力。除了做好国内产品研发及销售外,贝泰妮亦积极出海东南亚市场,凭借公司的实力,出海将成为公司下一个业绩增长看点。

基于对公司未来发展前景的信心,贝泰妮提高回购股份金额,由“不低于1亿元(含),不超过2亿元(含) ”调整为“2亿元(含),不超过3亿元 (含)”,回购股份价格不变,为不超过130元/股 (含)。由此来看,作为中国美妆龙头企业,在自研及并购下,贝泰妮后续业绩有望持续实现高速增长,公司管理层亦对公司后续发展充满信心,值得投资者重点关注。