本文来自东方财富证券的研报《铜金资源龙头地位逐渐清晰》,作者为东方财富证券分析师张加代。

智通财经APP获悉,近期,东财证券前往紫金矿业(02899)总部调研,就公司资源现状及未来发展策略进行深入交流。东财证券发表研报称,公司铜储量大幅攀升,铜金资源龙头地位逐渐清晰。

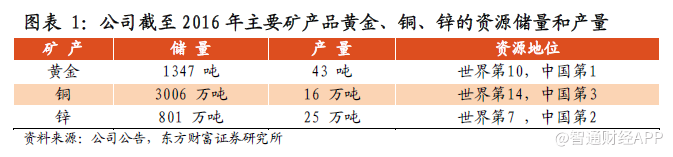

紫金矿业公司是中国控制权益金铜等矿产资源量最多的企业之一。主营业务为黄金、铜、锌及其他矿产资源的勘探、开采及冶炼加工及相关产品销售业务。2005年以来公司开始布局海外矿山,经过十几年的并购,海外资产稳步增长。截止目前,公司在中国16个省区和境外9个国家和地区拥有资源项目,资产主要分布在中国、中亚、非洲和大洋洲等。

公司预计2017全年矿山(按权益)实现矿产黄金约37吨,矿产铜约20.5万吨,矿产锌约26万吨;主要冶炼企业为紫金铜业和巴彦淖尔紫金,分别实现冶炼铜30万吨、冶炼锌20万吨。

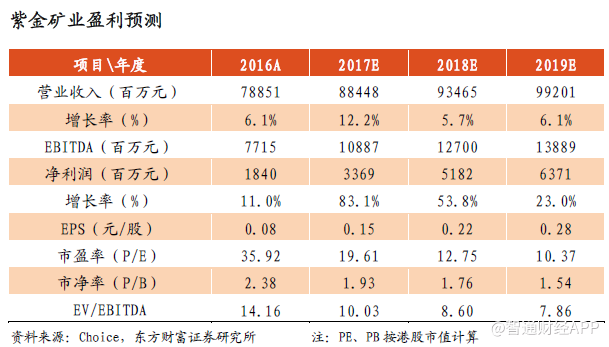

东财证券预计公司2017-2019年营业收入为人民币884、935、992亿元,归母净利润为34、52、64亿元,对应EPS为0.15、0.22、0.28元,并首次给予“增持”评级。

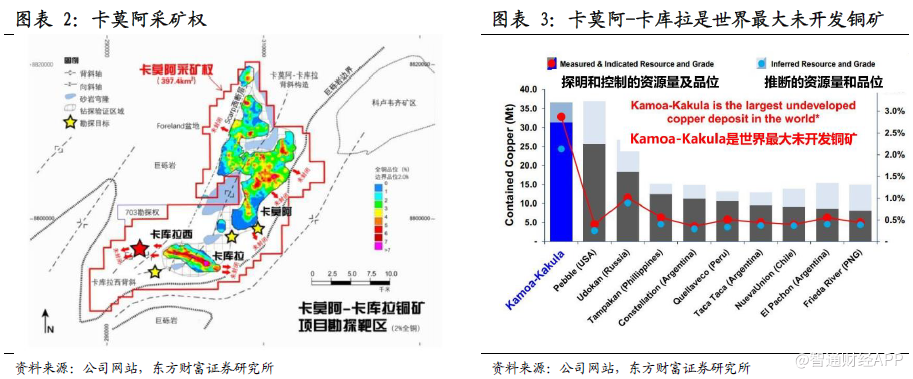

未来最大看点:卡莫阿铜矿(Kamoa Copper)

卡莫阿是非洲大陆迄今为止发现的规模最大的铜矿、世界上最大的未开发高品位铜矿,公司占该矿权益比例为43.5%。2015年收购时拥有铜资源量超过2400万吨。最新勘查结果估算铜资源储量约3600万吨,约占我国铜资源量(9910万吨)的36%,该矿价值进一步提高;平均品位约2.8%(中国铜矿平均品位为0.60%)。公司正与艾芬豪共同推进矿山建设,计划3-5年内建成年产40万吨年产能,最终建成80-100万吨的世界级铜矿。

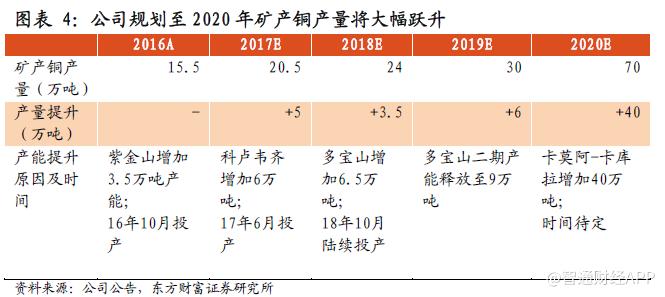

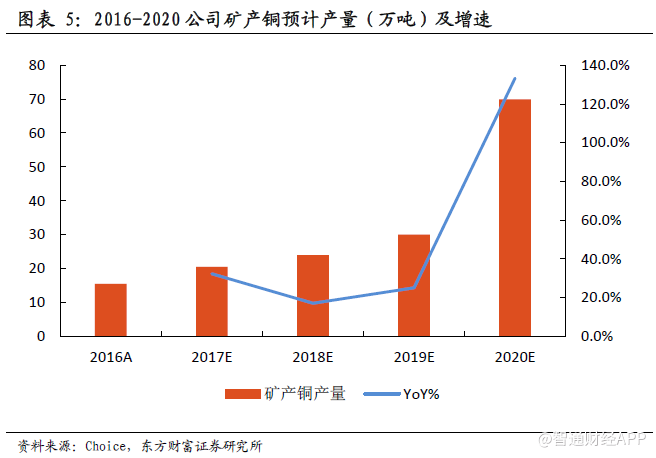

由此,东财证券预计2019年公司矿产铜产量将提升至30万吨,2020年伴随重点项目“卡莫阿-卡库拉”铜矿的投产,铜产量再将暴涨40万吨至70万吨。届时公司由铜板块贡献的业绩占比将超过一半。

坚持逆周期资源并购,积极寻求海外优质金矿

公司坚持逆行业逆周期开展资源并购,确保了资源储量的低成本和可持续性。2017年6月顺利完成A股定向增发,募集资金46.35 亿元,大股东、管理层和员工大幅增持,其中大股东认购9亿元,员工持股计划认购4亿元。本次定增是公司上市以来首次股权再融资,大股东和管理层员工大幅参与彰显坚定信心,定增完成后公司财务结构得到优化。调研过程中,公司表示目前也在重点关注海外优质金矿的并购机会,坚持走国际化、项目大型化和资产证券化的道路。

此外,公司日前发布公告称,卡莫阿-卡库拉铜矿项目于近日完成刚果(金)境内Mwadingusha水电站的升级改造工作,已使该电站的过渡发电能力从原来的11兆瓦增加至32兆瓦,提升了将近2倍。Mwadingusha水电站将在2019年底前实现全面运转,其总装机能力约71兆瓦。此外,卡库拉矿区建设现场从上个月起已开始从刚果(金)国家电网获得供电。东财证券认为,在项目公司和股东的指导下“卡莫阿-卡库拉”项目的建设开发已有充足的供电保障,2020年进入试生产尤其值得期待。

东财证券预计公司2017-2019年营业收入为人民币884、935、992亿元,归母净利润为34、52、64亿元,对应EPS为0.15、0.22、0.28元,并首次给予“增持”评级。

风险提示:汇率波动风险;金属价格大幅波动;刚果(金)政局风险。(编辑:胡敏)