智通财经APP获悉,花旗研究报告称,中国电信行业2018年收入增长预计为6.8%,主要由4G数据及固网业务推动,该行看好中移动(00941)表现,因公司于4G业务占主导地位,而公司也逐渐抢占固网业务市场份额。该行预计4G于中国渗透率于2018年可达81%。

该行预期2018年数据业务收入占各大电信商移动业务收入的比例将升至70%,而固网收入将同比增长8.8%,移动业务收入升6%,行业中,该行选股次序为中移动、联通(00762)及中电信(00728)。

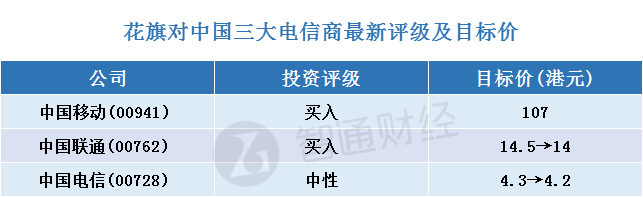

花旗称,固网及移动捆绑服务将令中移动的收入市占率高于市场预期,预测其2017至2018年盈利可超市场预期,且派息比率会逐步提升。而联通2018年将面对毛利率及盈利压力,但混改及铁塔公司上市等会成为正面催化剂。该行将中电信及联通目标价由4.3元及14.5元降至4.2元及14元,评级分别维持“中性”及“买入”;中移动则维持“买入”评级及目标价107元不变。

智通财经APP整理,花旗对中国三大电信商最新评级及目标价如下表: