本文来自中泰国际的研报《金融监管加码,资金量价仍趋紧》,作者为中泰国际分析师徐博。

智通财经APP获悉,1月8至12日,全球股票指数延续第一周的走势,普遍收涨,全球主要经济体基本面向好、市场信心较强与元月效应的驱动效应持续。MSCI 全球股票指数收涨1.24%。

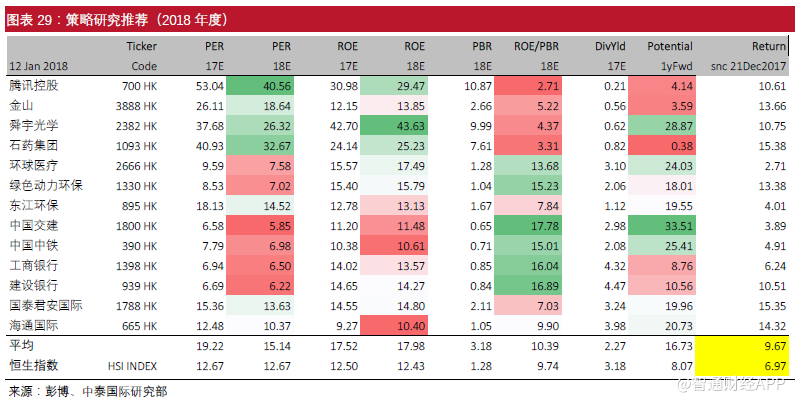

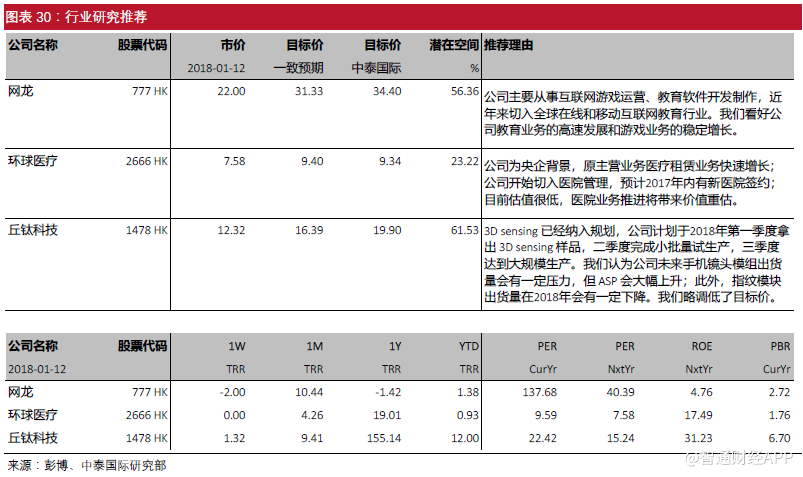

中泰国际发表研报称,新兴市场指数按周表现略输于发达市场,但年内表现仍领先。发达市场中,美国表现较好。新兴市场中,俄罗斯、中国和印度表现较好。重申18年超配新兴经济体的判断,总体维持18年股票组合推荐。不过,考虑到部分推荐个股股价表现已较为充分,价值属性明显降低,建议减持金山(03888)和石药集团(01093)。

基于中国2018年CPI温和上升、金融条件易紧难松的判断,中泰国际认为2018年应以价值投资为主线布局,在当前市场环境下,建议择机增配公用事业板块,推荐关注龙源电力(00916)和华润电力(00836)。

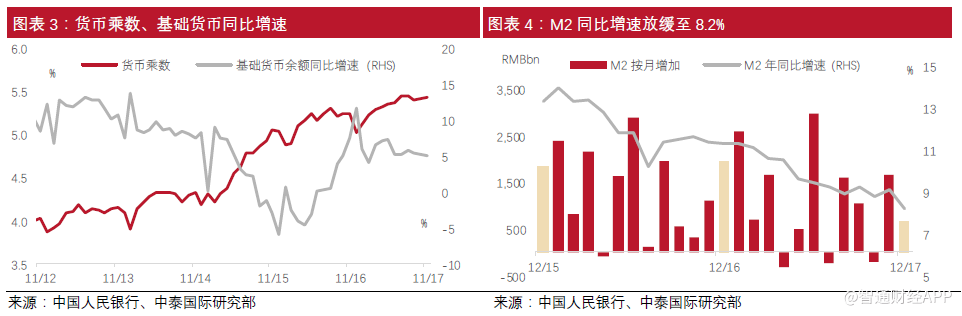

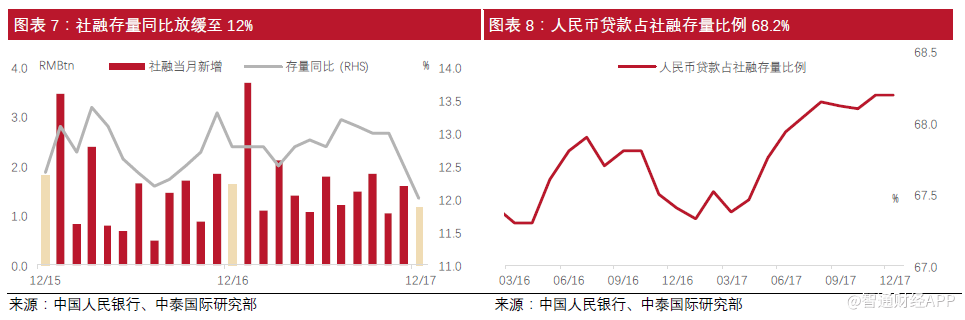

基础货币投放审慎,信贷与社融同步放缓

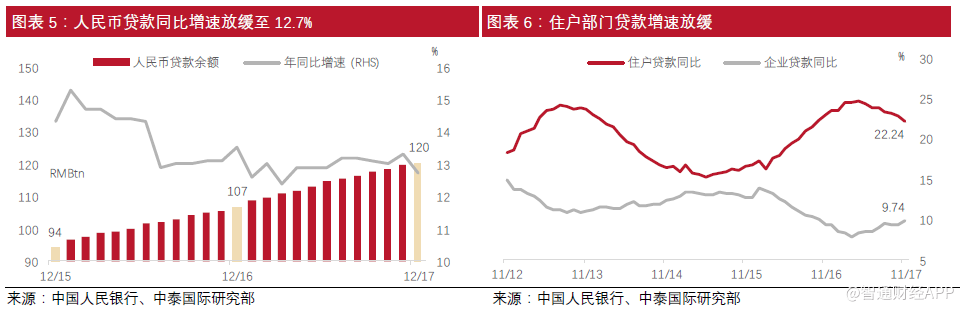

中国公布2017 年年末金融数据,M2余额167.7万亿元,同比增长8.2%,增速分别比上月末和上年同期低0.9个和3.1个百分点;人民币贷款余额120.13 万亿元,同比增长12.7%,增速分别比上月末和上年同期低0.6 个和0.8 个百分点;社会融资规模存量为174.64 万亿元,同比增长12%,增速分别比上月末和上年同期低0.5 个和0.8 个百分点。

中泰国际认为,四方面原因促成了货币及各类融资超预期放缓的态势。一是外汇占款按年下降背景下,央行审慎投放基础货币直至年末,预计全年基础货币同比增速将仅为5%,增速按年下降达6.7 个百分点。二是银行同业、券商信托渠道和配资监管收紧,信用创造放缓。三是价格条件收紧,挤出大量类信贷和债券融资需求。四是17 年居民按揭贷款受限购限贷影响明显放缓,而企业融资相对疲弱,特别是房地产企业投资放缓,形成中国全年融资活动明显趋缓。

银监会发布4号文,18年货币乘数压力增大

中国银监会周六(13 日)发布《关于进一步深化整治银行业市场乱象的通知》(4号文),监管高压有增无减。4号文主要提出三个监管要点:

一是要求银行业金融机构主动优化资负结构和降低风险敞口,对同业存单、通道和非标提出较明确的要求。

二是要求银行增强消费者保护和公司治理,严管影子银行和交叉金融产品风险、重视合规和风控指标。

三是要求银行进一步清理过度加杠杆、资金系统内空转、监管套利行为。

中泰国际认为,4号文于年初提出,显示监管趋紧节奏并未改变;将明显限制银行业在年初提前大额投放信贷额度的冲动;奠定了全年对同业业务监管升级的基调,在居民企业信贷需求不旺的背景下,18年货币乘数压力进一步增大;在严监管下,18年一季度债市需求仍将趋弱;可预见的是,大型银行在同业及信贷市场中的议价能力将进一步提升。

17年货物外贸顺差同比缩窄,18年忧大于喜

2017年中国外贸顺差4225亿美元,略低于中泰国际4500亿美元的预期,按年同比缩窄872亿美元,降幅约14%。按中泰国际的分析,劳动密集型产品出口放缓,进口能源、原材料价格上升、人民币对外升值是形成这一现象的主要原因。

展望2018年,发达经济体稳定向好,“一带一路” 战略逐步展开,外部潜在需求有望增加。然而,不利因素相对较多,一是重要市场本土和贸易保护抬头,二是进口需求增长仍将明显快于出口;三是国际政治及金融背景下,人民币币值对外将总体稳定,且有上升动力。(编辑:胡敏)