本文来源于“王涵论宏观”微信公众账号。

事件:中国12月社会融资规模新增 11400亿元,预期 15000亿,前值15982亿。12月新增人民币贷款 5844亿元,预期 10000亿,前值 11200亿。12月M2同比 8.2%,预期 9.2%,前值 9.1%。我们对此点评如下:

贷款少增:不可忽略的季节性;

非标“暂时”反弹,后续监管趋严或面临回落;

货币稳健中性+金融严监管之下,财政存款回流难撑M2增速;

2018年:控杠杆率或已悄然展开,社融更注重结构。

正文

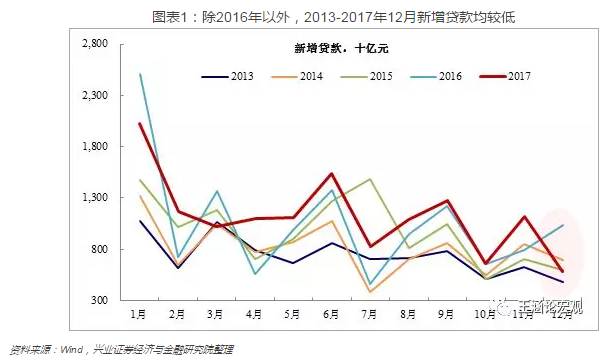

贷款少增:不可忽略的季节性

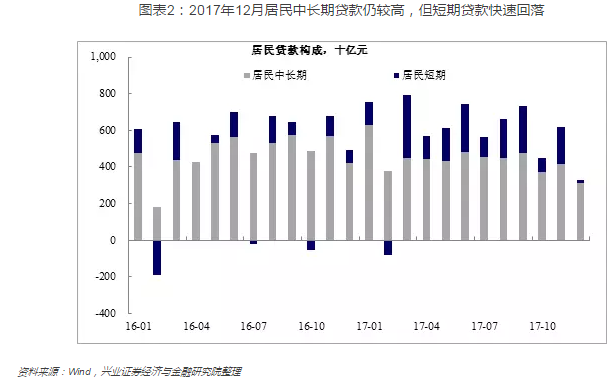

2017年12月,人民币贷款仅新增5844亿,为2016年7月以来最低,似乎也并不能确定是需求端的问题。回顾2013年以来的数据,可以发现,除了2016年,每年12月新增贷款均较少,可能反映了每年年底会面临信贷额度限制。拆分来看,居民中长期贷款规模仍达到3112亿,而居民短期贷款则仅增加181亿,反映了居民的按揭贷款需求仍在较高位,但通过短期贷款加杠杆可能已受到政策制约。

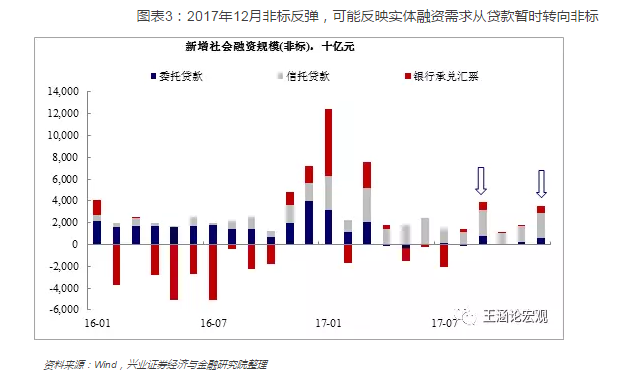

非标“暂时”反弹,后续监管趋严或面临回落

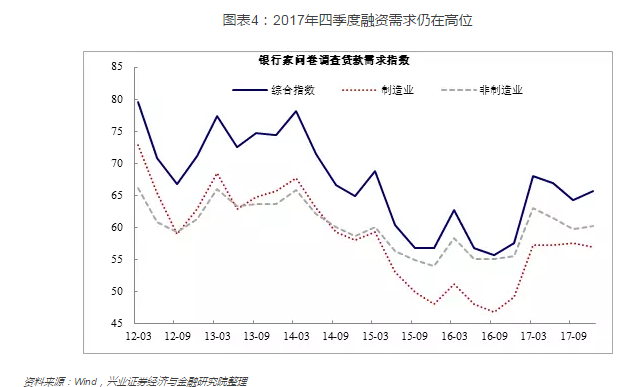

2017年12月,非标融资(信托、委托和银行承兑汇票)规模反弹,达到3568亿;明显高于10月和11月,而接近9月的3926亿。非标的反弹可能是暂时性的,主要是考虑到信贷额度限制,而债市融资成本也较高,导致融资需求转移至信托贷款等非标融资。从银行家问卷调查的贷款需求指数来看,2017年四季度较三季度小幅上升,反映实体经济的融资需求仍在高位震荡。2017年12月下旬,银监会发布关于规范银信类业务的通知,提出不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域。监管趋严之下,信托贷款等非标融资供给可能面临回落。尽管非标反弹,但考虑到贷款、直接融资规模均不高,可能不足以支撑12月经济出现类似上半年季末月的明显反弹。

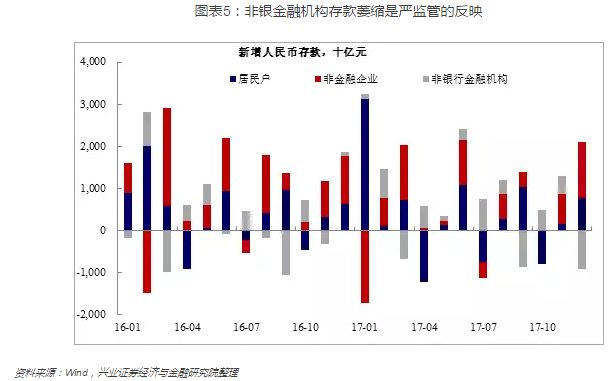

货币稳健中性+金融严监管之下,财政存款回流难以撑起M2增速

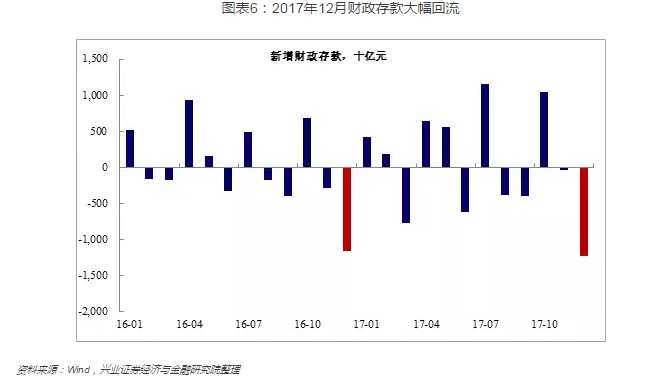

2017年12月,M2同比增速降至8.2%,为历史新低。从新增存款数据来看,拖累较大的是非银行金融机构存款,2017年12月减少9129亿。这反映了金融监管趋严之下,资金在金融机构间的空转在“萎缩”,尤其是在MPA考核压力较大的季末和年末。根据央行发布的初步测算结果,2017年金融机构同业业务、债券投资、股权及其他投资全年同比少增,下拉M2增速超过4%。同时需要注意的是,2017年12月M0仅增长3.4%,反映了央行货币政策方面并无放松,主动投放资金规模减少,甚至有边际收紧的迹象。在这种情况之下,尽管2017年12月财政存款回流1.2万亿,但也并未能撑起M2的增速。财政存款的回流主要是因为2017年10-11月财政支出增速较低,为12月财政支出留下了较大空间,加上12月本身财政支出金额较大。这也间接带来了2018年1月上旬的流动性宽松。

2018年:控杠杆率或已悄然展开,社融更注重结构

回顾2017年,社融和M2的增速出现裂口,M2仅增长8.2%,全年社融增长12.0%。这可能体现了金融监管趋严的同时,包括地产按揭在内的融资需求仍较为旺盛。2018年可能会出现一些变化:一方面,从2018年1月以来监管机构频发发文来看,金融监管预计继续趋严,资金空转的行为可能进一步萎缩。不过,由于2017年的M2基数较低,2018年M2的同比增速可能略有反弹;另一方面,2017年底的政治局会议提出控杠杆率。从部分政策来看,控杠杆率或已悄然展开。2017年11月财政部启动PPP项目库集中清理;2017年12月银监会发文规范银信合作。这些举措是十九大报告中提到的“转向高质量发展……转变发展方式”的具体落地。

整体而言,我们认为,控杠杆之下,2018年社融的总量增速可能会有小幅的回落,结构方面则可能会更加倾向于先进制造业等“高质量供给”方面。

风险提示:

1)政治、经济等方面的突发事件;

2)其他与预期不符的政策变化。