智通财经APP获悉,美国老牌芯片制造商英特尔(INTC.US)股价在美股盘后涨势惊人,此前该公司公布了超预期的Q3业绩以及乐观的展望数据,表明市场对于个人电脑(PC)芯片需求改善趋势,叠加SK海力士以及台积电等芯片行业巨头透露需求拐点已至,市场期待已久的芯片行业复苏可能正在进行中。英特尔预计,在个人电脑市场改善和产品线更具竞争力的大推动之下,第四季度公司总营收将恢复增长趋势,该公司股价在美股盘后交易中一度飙升近9%。

业绩数据显示,第三季度,不计部分项目(Non-GAAP准则下),英特尔出人意料地实现了每股收益41美分,相比之下,分析师预期该公司Q3每股收益仅20美分。英特尔Q3总营收同比下降8%,至142亿美元,但超过了约135亿美元的分析师平均预期。

业绩展望数据方面,英特尔周四在一份声明中表示,预计第四季度的总营收将达到146亿至156亿美元,而机构汇总的分析师平均预期为144亿美元;预计Non-GAAP准则下,英特尔每股收益将达到44美分,潜在的同比增幅达193%,分析师平均预期则为31美分。

英特尔还预计,第四季度调整后的毛利率(扣除生产成本后剩余的销售额部分)将达到46.5%。相比之下,分析师平均预期为44.2%。这一指标很大程度反映出英特尔数十亿美元的芯片工厂网络的芯片制造效率。在英特尔的最鼎盛时期,其毛利率远高于60%。

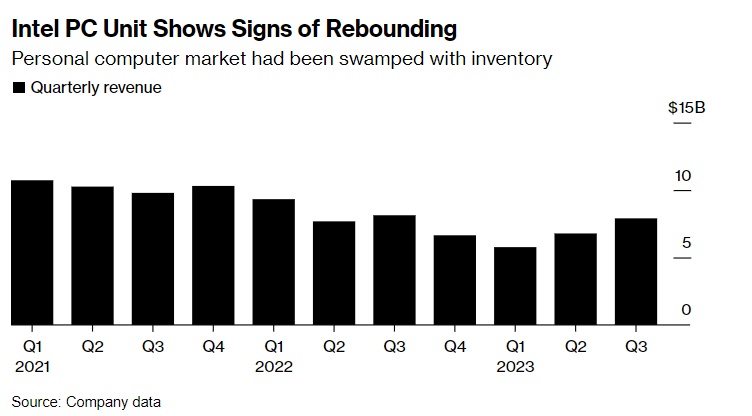

英特尔提供的乐观前景表明,这家老牌芯片巨头在首席执行盖尔辛格(Pat Gelsinger)的领导下,全面扭转公司基本面的势头正在增强。该公司曾表示,其出货量最大的业务部门——个人电脑市场正经历由库存增加导致的最严重衰退,但现在表示至暗时刻已过,且PC需求转向乐观局面。不过,由于客户支出更多地转向英伟达(NVDA.US)所生产的高性能GPU芯片,英特尔的服务器CPU芯片部门仍在苦苦挣扎。

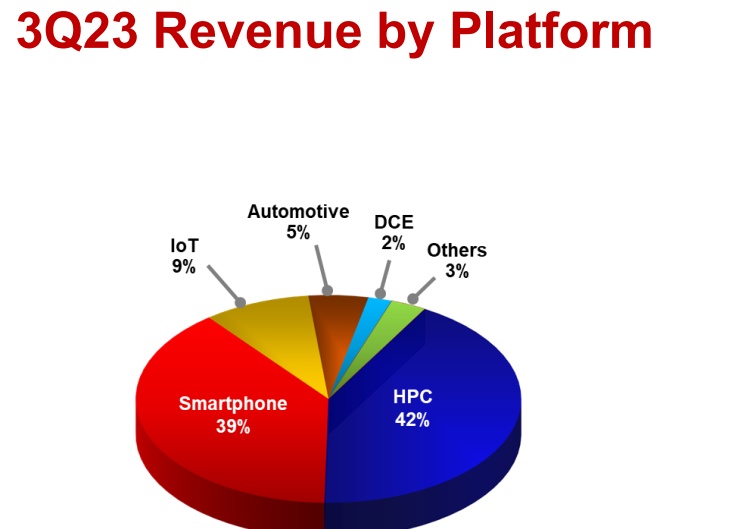

最新业绩数据显示,第三季度英特尔PC芯片业务创造了78.7亿美元的营收规模,相比之下,市场预期约为74亿美元。数据中心销售额为38亿美元,不及39.4亿美元这一市场预期,反映出服务器CPU未摆脱低迷局面以及应用端削减CPU配置量,转而购置英伟达A100/H100 GPU。

为了进军所谓的代工行业,增强相对于台积电(TSM.US)和三星电子等竞争对手的竞争优势,盖尔辛格还需要宣布一些大客户来提振该业务。代工行业是芯片制造商为其他公司生产外包芯片的行业。这位英特尔首席执行官已经启动了一项耗资巨大的计划,在世界各地建立工厂,旨在吸引包括英伟达、AMD等竞争对手在内的客户参与该计划。

但是目前这项业务只占英特尔总业务的一小部分。晶圆代工部门上季度的营收约为3.11亿美元,上年同期则为7,800万美元。KeyBanc Capital Markets分析师John Vinh表示,目前英特尔的复苏主要是由客户补充PC芯片库存所推动,而不是更大规模的业务转变。

今年以来,当英特尔公布财报后,投资者纷纷积极涌入该股,虽然其涨幅远远不如AI芯片领导者英伟达,但投资者仍然认可英特尔不断发出的乐观信号,连续三次称赞该公司的季度报告以及业绩展望。这帮助英特尔不断追赶美股芯片股普遍上涨的步伐,金融市场乐观地认为,人工智能应用的使用规模激增,以及PC市场的复苏趋势将加速芯片行业的整体去库存步伐,芯片行业新一轮上行周期即将开启。

AI与PC芯片需求拐点已至,有望带动整个芯片行业迈向复苏

从台积电营收占比规模来看,以高性能的服务器芯片和PC端芯片为主的HPC业务以及智能手机业务仍然占据大部分比例,反映出这三大类型芯片若需求旺盛,有望带动整个芯片行业的复苏周期。在全球最大规模的芯片代工厂台积电看来,芯片市场的拐点可能就在第四季度,人工智能领域的需求将是其长期增长的助推剂。台积电预计,第四季度销售额为188亿美元至196亿美元;预计毛利率为51.5%至53.5%,两项数据均高于市场预期。

更重要的信息在于,台积电的最重要客户,尤其是AI、PC芯片以及智能手机芯片代工客户,均接受明年涨价的这一提议,一定程度上暗示明年芯片行业的景气度上行周期基本上已经确立。

据媒体报道,台积电已向多家客户公布了2024年代工报价策略,其中7nm以下代工报价将“强势再涨”3%-6%,16nm以上代工报价则保持稳定。除了针对一些较大订单或大客户的销售折扣之外,大致上“暂时没有明显的调整计划”。半导体业内人士表示,包括AI芯片领导者英伟达、PC芯片巨头之一AMD在内的多家主要厂商都愿意接受这一涨幅。

全球最大规模的芯片制造设备供应商之一科磊(KLAC.US)近日公布超预期的业绩,以及给出了相当强劲的当期营收预期,释放出其重要芯片制造客户,比如台积电和三星电子的芯片代工需求迈入旺盛时期的信号。科磊与应用材料、阿斯麦以及来自日本的东京电子(Tokyo Electron)均为全球芯片制造设备领域的最顶级设备供应商,这些公司为台积电等芯片制造商的最重要供应商。科磊专门从事芯片制造过程中控制和检测设备环节的公司,它的产品涵盖了光刻、检测和测量设备等,用于帮助芯片制造商监测和控制生产过程,确保产品的质量和可靠性。

AI芯片无疑是带动整个芯片行业库存和需求复苏的主力军,其极度旺盛的需求可谓贯穿全年,并且从台积电的英伟达订单量来看有望延续至明年。由于AI芯片需求远远强于预期,英伟达已提前向台积电下达大量订单,基本集中于2024年,以加快生产全系列应用于服务器AI GPU。英伟达H100无法满足需求正是受限于CoWoS先进封装产能,研究机构TrendForce预计CoWoS封装产能仍然较紧迫,面向英伟达H100的强劲CoWoS封装需求将延续至2024年。

PC出货量方面,除了英特尔PC业务重拾增长曲线,相关的积极数据可谓不断涌现。英特尔最新业绩显示,英特尔个人电脑业务出现明显的反弹迹象——个人电脑市场此前被大量的过剩库存所淹没。

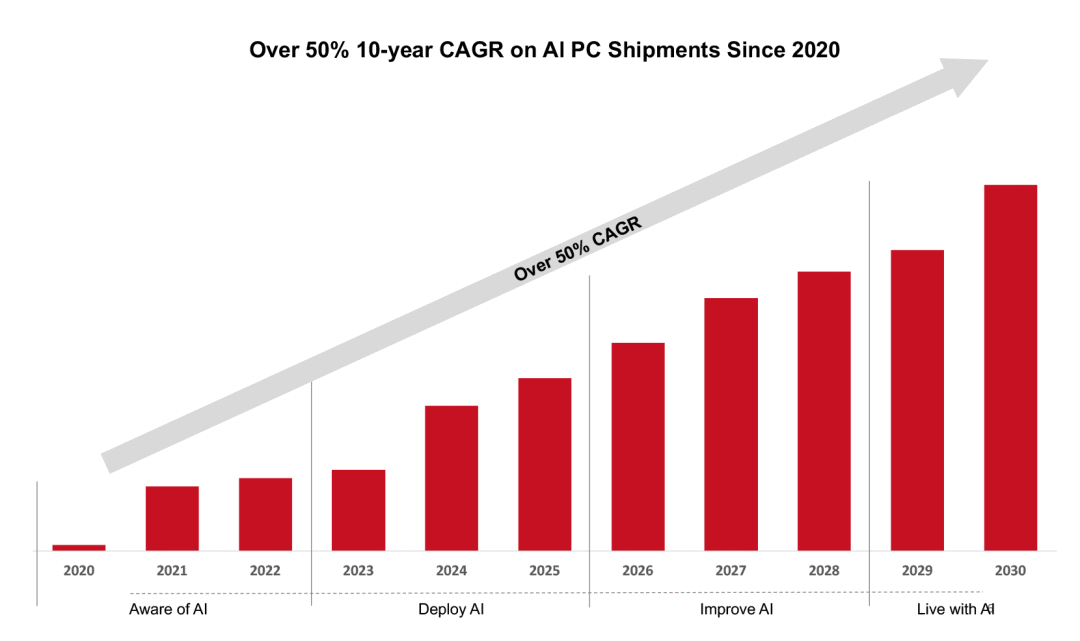

据Counterpoint Research披露数据,2023年第三季度,全球PC出货量连续第二个季度实现环比增长。Counterpoint Research再次强调PC市场已经触底,并预计在接下来的几个月中随着多款新产品的推出,尤其是支持AI功能的型号,PC出货量将逐渐恢复。

Counterpoint Research称,在过去的五个季度中,PC OEM厂商一直在努力解决库存问题,并一直在寻找他们PC业务的新增长引擎。在这个背景下,AI PC已经崭露头角,很可能将在2024年推动下一波出货反弹。Counterpoint Research预计,全球PC市场的出货量将在明年回到疫情前的水平,这将得益于Windows 11更替、下一波Arm PC以及AI PC。

中国台湾电脑制造商宏碁近日表示,PC需求已回升,预计即将出现稳步增长。宏碁董事长兼首席执行官Jason Chen表示:“我们看到需求在今年5月左右触底,从那以后,需求又回来了。第三季度,我们已经看到了同比增长。” Chen在采访中乐观地预计,PC市场将在第四季度恢复正常化。

智能手机方面,Canalys发文称,2023年第三季度,全球智能手机市场仅下跌1%,下滑势头有所减缓,预计头部厂商逐渐迈入复苏轨道。Canalys表示,在区域性复苏和新产品升级需求的带动下,全球智能手机市场在旺季前的第三季度达到两位数的环比增长。

芯片复苏曙光已现,静待上行周期开启

存储芯片巨头三星电子、美光(MU.US)与SK海力士比台积电和英特尔更早发出芯片需求复苏信号,此前均已释放出第三季度芯片需求走向复苏的重磅信号。其逻辑在于,今年以来生成式AI热潮带动存储需求激增,以及自第二季度以来PC去库存步伐进展顺利,因此存储巨头对于芯片需求拐点更加敏感。

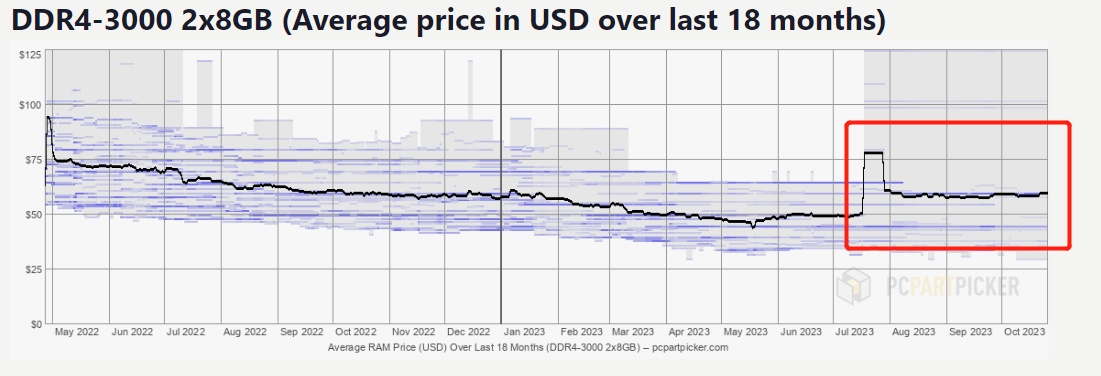

这也是为什么聚焦于AI所需的HBM存储器以及PC端存储芯片的SK海力士无疑比台积电等同行更早地察觉到芯片需求复苏信号。SK海力士坚信第二季度是存储芯片底部,该巨头预计存储芯片市场状况将从第三季度开始明显改善,与三星电子和美光的乐观预期相呼应。从适用于大多数一般计算任务DDR4-3000价格走势也能看出存储市场的先行复苏趋势。

从10月23日公布的韩国贸易初步统计数据来看,10月前20日的日均出货量较上年同期增长8.6%,这一数据自去年9月以来首次实现正增长。今年前20天,韩国芯片产品出口销售额达到约52亿美元,同比下降6.4%,但是数据显示,这比9月份的14.4%这一降幅要小得多。

韩国央行在当天发表的报告中指出,全球半导体需求的恢复趋势和市场对明年半导体需求将继续增长的乐观情绪正在增强。韩国拥有三星电子、SK海力士两大全球芯片龙头,且经济发展模式以出口模式为主,因此韩国芯片出口数据基本能反映出全球芯片需求趋势。

众多迹象显示芯片行业崛起信号不断涌现,意味着行业库存已经熬过了最艰难的时期。随着AI与PC芯片带动行业迈向复苏,对于美光和SK海力士等存储芯片巨头来说,今年第二季度已触底,第三季度景气度上行已开启,但对于包括PC端CPU、GPU以及智能手机端SoC芯片的整个芯片行业来说,第四季度极有可能是整个行业的库存以及景气度周期迈向上行期的重要拐点。

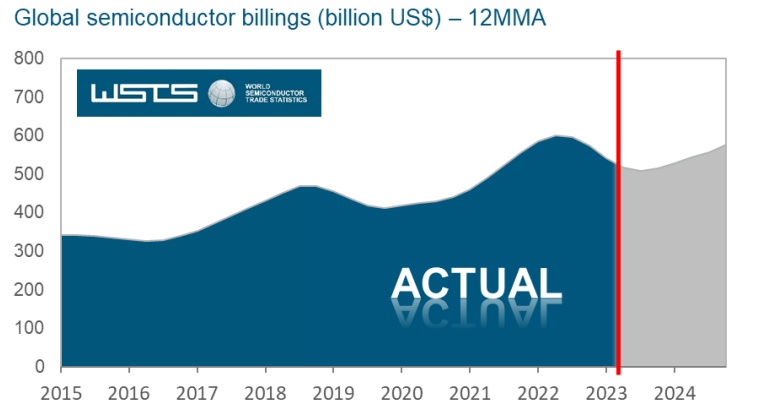

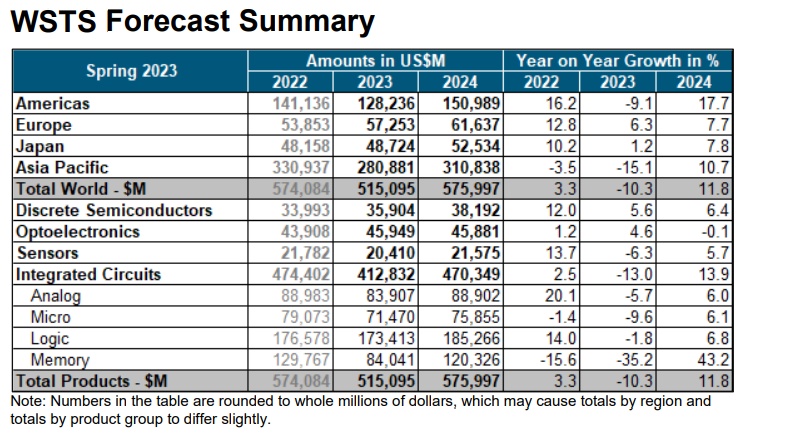

世界半导体贸易统计组织(WSTS)公布的2024年半导体行业展望数据显示,预计2023年全球半导体市场将出现10.3%幅度的下滑。不过,WSTS预计随后将出现强劲复苏,预计2024年将实现增长 11.8%。WSTS表示,展望2024年,全球半导体市场预计将达到5760亿美元,这一扩张预计将主要由覆盖PC、服务器以及智能手机等应用的存储领域所推动,预计到2024年将恢复至1200亿美元,与上一年相比增长超过40%;预计几乎所有关键类别,包括分立器件、传感器、模拟芯片、逻辑芯片和MCU等,预计都将呈现个位数增长。

SEMI(国际半导体产业协会) 在最新公布的年度硅出货量预测报告中指出,2023年全球硅晶圆出货量预计将下降14%,从2022年创纪录的14565百万平方英寸(MSI)降至12512百万平方英寸。但SEMI预计,随着晶圆和半导体需求的恢复和库存水平的正常化,全球硅晶圆出货量将在2024年实现强势反弹。

SEMI预计,随着人工智能(AI)、高性能计算(HPC)、5G、汽车和工业应用推动着硅需求的增加,从2024年开始的硅晶圆出货量反弹势头预计将持续到2026年,全球晶圆出货量将创下新高。