本文来自“Wind资讯”,原文标题《美银美林:为了不重蹈十年前的覆辙,央行将比共识更鹰派》。

市场共识认为,美联储和欧央行都将在2018年“温和”收紧货币政策。但是巴克莱一项指数和美林美银最新研究表明,美联储和欧央行在2018年的货币政策收紧有限制,但是在一些极端情况下,货币政策比市场共识更加紧缩。

影响央行撒鹰的市场现状

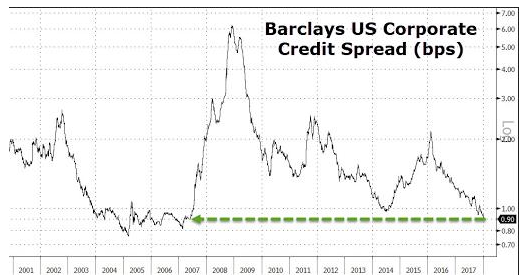

巴克莱制定的美国企业指数已经与2007年2月后的最低水平相当。

另外,美林美银分析师 Barnaby Martin 在1月11日最新报告中指出,欧元区信贷利差已经压缩到极其紧张的水平,这一点被市场低估了。

Barnaby Martin 称,现阶段非常类似于2004-2006年的格力斯潘时代,美联储在此期间加息17次;但是金融环境仍然宽松,市场因利率抬升波动小。主要原因是格林斯潘时代政策透明度大,每次利率决议的预测性强。现在的情况与2004-2006年也没什么不一样,即使央行转向鹰派立场,市场环境仍然宽松。

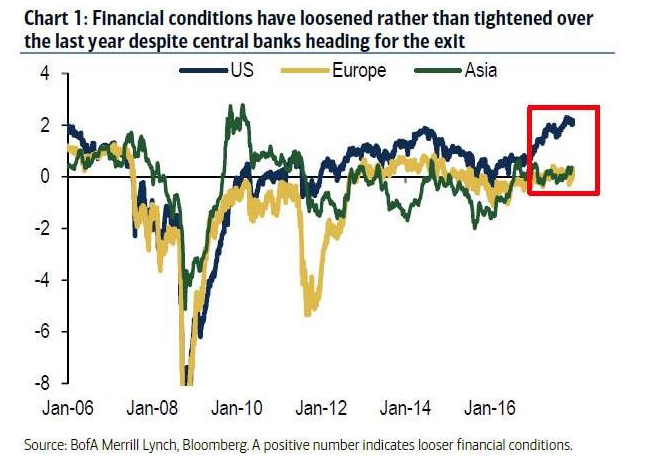

金融宽松指数为正

美银美林报告这样描述央行与市场的关系:央行与市场在退出QE政策上,达成了“君子协定”,使利率波动最小化。

央行在何种情况下会变得极度鹰派?

在Barnaby Martin 看来,有四种情会诱使央行打破与市场之间的“君子协定”,变得更难以预测。

一、通胀高于预期

美银美林认为,薪资水平上升,劳动力供应紧张有助于推升通胀水平。一旦核心通胀指数达到2%,央行的货币政策就不那么容易预测,也不会“耐心”加息。

美国工资水平上升,不会对欧元区的通胀预期上升产生立竿见影的效果,但会让欧洲市场对加息信息更加敏感。

二、通胀增长乏力(或者央行QE失败)

在欧元区,核心通胀数据连续3个月只有0.9%,与2016年十分相似。加上市场对全球债务是否可持续的担忧,很可能发生2016年类似的事情:市场信心缺乏,风险资产遭抛售。

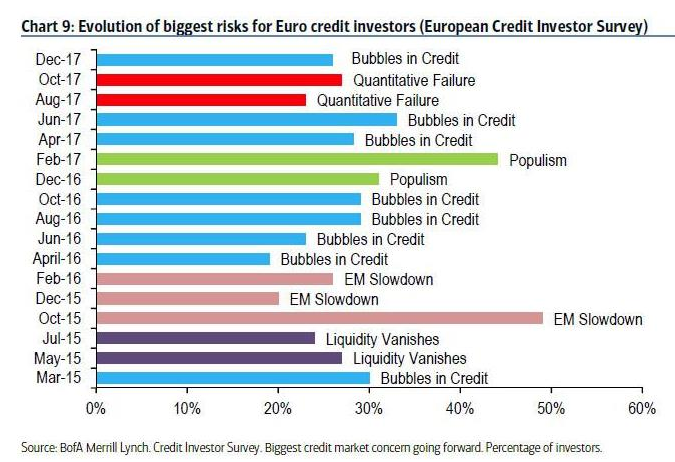

如上图所示,美银美林信贷投资者调查数据显示,QE失败是在2017年8-10月投资者最担心的市场风险。

三、对金融系统能否持续稳定的恐慌

假设通胀数据正常“温和上升”,处于对金融稳定和资源重新配置的考量,央行也有可能变得更加鹰派,毕竟2004-2006年稳定的利率是2008年金融危机的元凶之一。

最近越来越多的央行官员警告资产泡沫风险、股市估值过高等。

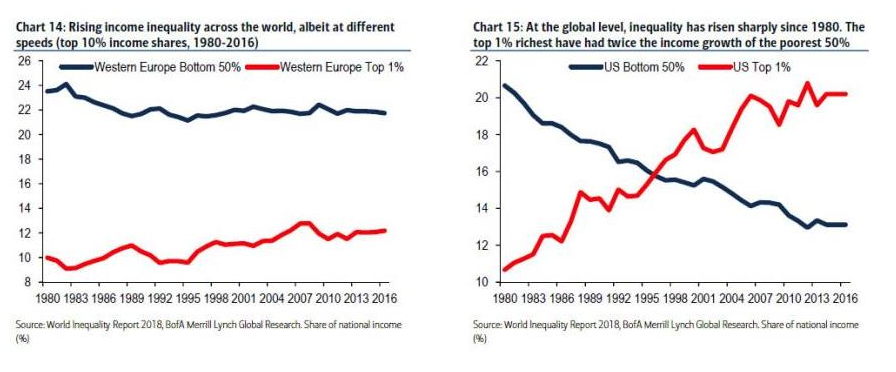

四、贫富差距、贸易保护主义抬头

2017年,欧洲民粹主义抬头,在法国退欧运动中,投资者用脚投票及时撤退,已经引起央行的警觉。美林美银认为,民粹主义汇市欧洲央行政策不确定性降到2014年水平。

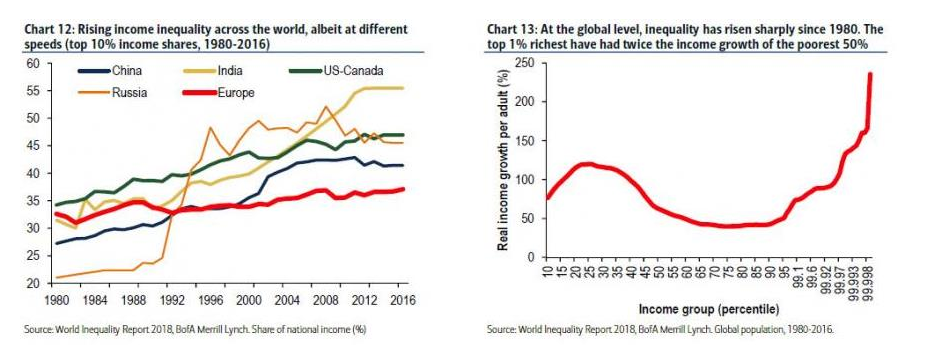

贫富差距在近40年不断增大,主流政党渐失人心。在央行QE时代,房地产在2012年以来增值十分强劲,进一步扩大贫富差距。

左图表示主要国家近40年贫富差距走势

图中红色曲线表示1%的富人收入变化,蓝色曲线表示50%的低收入群体的收入变化

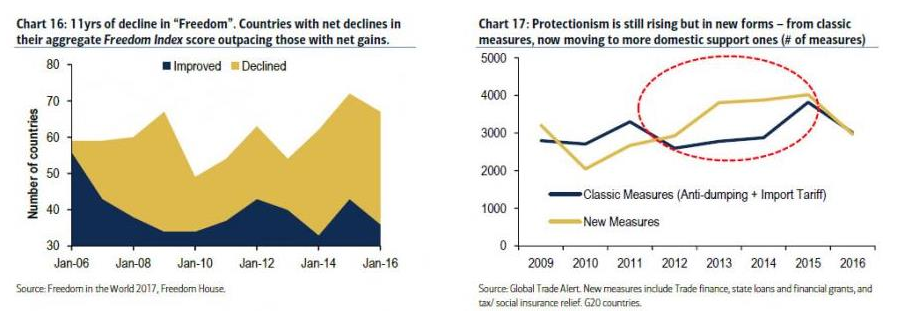

民粹主义的另一个表现是“我们优先”,而不是深化全球化进程。随着时间的推移,民粹主义会变得更有侵略性,对抗性和排外性。主流政党为了赢得民心,可能会迎合这部分人的思想。在这种情况下,全球企业效率可能降低,引发通胀风险,央行难以袖手旁观,进而采取更加鹰派、难以预测的货币政策立场。

在我们看来,这相当于对全球化的考验。和更多的重商主义做法全球贸易可能造成低效率企业的供应链,这是固有的通货膨胀。默认情况下,这可能会引发央行更强硬的信息。

右图表示传统与新型贸易保护手段在2012-2016年抬头

(编辑:陈嘉林)