智通财经APP获悉,有着“全球资产定价之锚”称号的10年期美国国债收益率在上周瞬时触及5%这一整数关口后,在周一一度攀升至5.02%,续创16年来的新高。在2008年全球金融危机后美债收益率长期处于谷底的情况下,几乎没有机构能够准确预测一向以平稳著称的美债收益率会狂飙至这一水平。

在一度达到5.02%后,10年期美债收益率迅速回落,可能是因为投资者平仓了近几周获得回报的做空债券(美债价格变动与收益率变动呈现反向趋势)。但是,周一上午的里程碑事件凸显了一个令人不安的现实:美国国债市场似乎正在迎来一个新的时代——它正在粉碎分析们对收益率何时见顶的任何预测的信心。

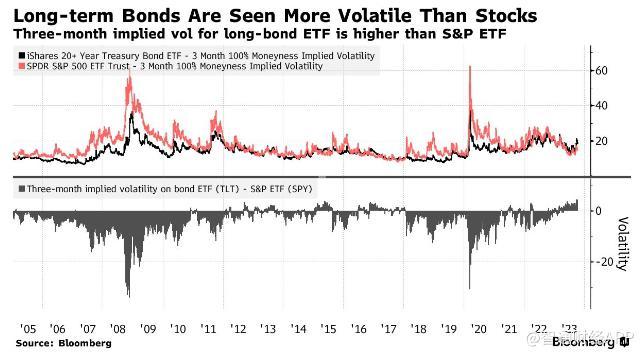

“世界上最安全的资产”波动性却堪比美股

美国国债数十年来被金融市场誉为“世界上最安全的资产”,美国财长耶伦更是满世界宣传这一点。然而,近期出现的事实却证明并非如此,因为收益率的剧烈波动几乎每天都在发生。

美国国债往往被视为投资组合中的稳定部分,与股市的日常波动相对隔绝,然而,债券价格的波动近期超过股票价格的波动。数据显示,在10月中旬,价值390亿美元的iShares 20+ 年以上美国国债ETF(TLT.US)的三个月隐含波动率超过了3970亿美元的SPDR标普500指数ETF(SPY.US)的波动率4个百分点。这颠覆了它们的传统关系,因为通常来说,债券ETF的波动率平均要比股票ETF低3个百分点。

就在刚刚过去的一周,10年期美债收益率的上下波动范围达到了惊人的40个基点,数据显示,追踪一个月期权定价的美债收益率隐含波动指标——ICE美银MOVE指数目前已连续五周上升。事实上,根据机构汇编的数据,长债收益率的波动幅度已达到了至少18年来的最高水平。

富国银行证券宏观策略主管Mike Schumacher近日接受采访时表示:“这将是一段艰难的旅程,所以请系好安全带。收益率波动性应该会保持在相当高的水平,至少到明年中期,也许持续时间更长,这种不稳定性主要受到中东地缘政治冲突和市场对美联储政策前景的模糊认知的影响。”

多重因素呈压顶之势,10年期美债收益率继续飙?

美联储很可能正处于,或接近数十年来最激进加息周期的尾声,但与此同时,美联储主席鲍威尔等官员仍声称“美联储继续保留加息选项”,并且多次强调美联储将在更长时间维持高利率(即higher for longer),市场无法准确判断5%以上的高利率将维持多久。

更重要的是,除了美债高波动性以及美联储鹰派声音,其他的重要因素也在继续推高收益率:美国经济仍保持着惊人的弹性、低基数效应消失后美国通胀似乎有着回升之势,以及美国联邦政府预算赤字正在飙升,尤其是最后一点,无疑极大程度考验着债券市场承接看似无穷无尽的新发行美债的能力。

国会预算办公室上周五警告称,根据目前的税收和支出立法,到本十年末,联邦赤字将接近新冠疫情时期的创纪录水平;随着国债利息、医疗和养老金成本的增加,到2030年,国会预算办公室预计美国赤字将达到2.13万亿美元左右。在2023财年,联邦预算赤字已飙升至1.7万亿美元,创新冠疫情之外最高水平。

其结果是,一些分析师坚持认为收益率可能接近峰值,因“全球资产定价之锚”的影响波及从信用卡利率到抵押贷款利率,再到企业贷款成本等等几乎所有的融资成本,减轻了美联储进一步加息的压力。不过,也有分析师表示,美债收益率曲线已经彻底不受约束,“继续狂飙”不是不可能。

桥水基金创始人瑞·达利欧(Ray Dalio)近日指出,美国国债供需失衡趋势同样导致债券收益率走高,他强调道:“在这种情况下,我们必须出售的债务数量是不正常的。而买方势力出于各种原因不太愿意购买这些债务,因此他们要求更高的收益率。”达利欧表示, 随着美联储维持高利率以及通胀难以降低至美联储锚定的2%目标,美国10年期国债收益率的均衡水平似乎在5%左右。

来自T. Rowe Price的基金经理Scott Solomon表示,过去的经济周期反映,十年期美国国债收益率常常和美联储的终端利率水平一致,10年期美债收益率很有可能向上测试5.5%。“一个周期中我们通常会看到的一件事是10年期美债收益率和美联储峰值利率非常接近,显然无论美联储是否在11月再次加息,最终收益率可能是5.5%。”

以下是对于一些华尔街资产管理大师最新观点的整理与汇总:

Tracy Chen,Brandywine Global Investment Management投资组合经理

“我不认为6%是不可能的。利率水平将在更长时间内保持在高位,最重要的原因是财政支出的高倾向。我们正处于‘制度更迭’之中,而不是收益率的上升仅仅是周期性。这一走势不仅是因为经济的弹性,以及更具有结构性,还因为长期中性利率可能走高,以及美国国债期限溢价趋于历史平均水平等因素。”

Tracy Chen还担心穆迪投资者服务公司(Moody 's Investors Service)——唯一一家仍对美国保持“AAA”主权信用评级的三大评级公司,可能会下调其评级,并担心日本央行将彻底放弃其收益率曲线控制政策——该政策使得日本国债收益率保持在低位,并提振了对美国国债的需求。这两种情况都可能进一步推动收益率不断突破。

John Fath,BTG Pactual Asset Management合伙人

“我们肯定处于未知领域,现在收益率超过5%,意味着一切皆有可能。美国政府必须清醒地认识到,他们不能像喝醉了的水手一样花钱,尤其是在他们的融资成本正在急剧上升的情况下,这些成本已经超出了他们的控制。但美联储最近的言论相对温和,因为考虑到利率上升以及收益率更为迅速地攀升,市场对他们来说已经收紧了。我想说的是,毫无疑问,这里的财务状况会出现问题,这不仅仅是美联储名义上的政策增加。我们基准利率从0到1%,然后从1%到2%,再从2%到4%,现在超过了5%。因此,这将对消费者支出和借贷成本产生巨大影响。”

Allan Rogers,1977年至1989年期间在Bankers Trust Corp.负责美国国债交易部门

“美国国债被超卖,但这只是技术性交易。我所看到的是几乎所有方向的收益率上行压力,这些因素包括华盛顿政府支出缺乏纪律、通胀、美国政府利息成本,以及全球央行不再加大力度购买新债。”“我不会在6%或7%收益率以下的水平买入10年期美债作为投资。他们对我来说并不便宜。从根本上说,它们价格昂贵已经持续了很长一段时间。”

Jabaz Mathai和Alejandra Vazquez,花旗集团策略师

“长期限美国国债的势头仍然不佳。自本月早些时候反弹逆转以来,卖空活动似乎再次抬头。在我们看来,这似乎是一次典型的动量驱动型抛售,因此很难运用估值锚定水平来衡量抛售会走多远。”这家华尔街大行的基本预测是,今年年底10年期美国国债收益率将达到4.5%,而该机构的“债券熊市”预测基准则是5.15%。

Praveen Korapaty,高盛集团首席利率策略师

“我们仍然认为,在可持续的基础上,收益率不太可能进一步上升,10年期美国国债收益率在5.1%-5.25%左右面临挑战,这将与货币市场收益率形成竞争。”“虽然我们认为,目前的收益率水平已经为持有债券提供了一个令人信服的中期理由,但是不得不承认当收益率不再明显低于现金替代品时,其价值将更难被忽视。”

Greg Whiteley,DoubleLine Group LP投资组合经理

“它提醒你,市场需要一段时间来适应新环境和新情况。higher for longer 这一观点终于真正站稳了脚跟,并逐渐被市场消化了。现在人们相信了。现在不仅仅是短期的,无论美联储是否在下次会议上保持利率不变,但在未来几年里,美联储的立场都被认为比我们在新冠疫情前习惯的更强硬。在我看来美联储将很难让通胀率回到2%的水平。”

“与此同时,我们有着巨大的财政刺激,国会预算办公室的预测显示,在非衰退时期,赤字占GDP的比例令人震惊。我们最近看到的国债供应激增似乎不会消失。”

“我们有着更强劲的经济增长,更强劲的劳动力市场,以及正在进行的、非常大规模的国债发行量。财政刺激现在也开始助长通胀预期,收支平衡最近也在温和上升。”

“我的感觉是,这只是顺其自然,国债将不断被抛售。但收益率可能会走高。为什么10年期美债收益率不能达到5.25%?没有理由不能达到那么高。但在这附近的某个地方,我们会找到一个阶段性的顶点,找到一些稳定性。”