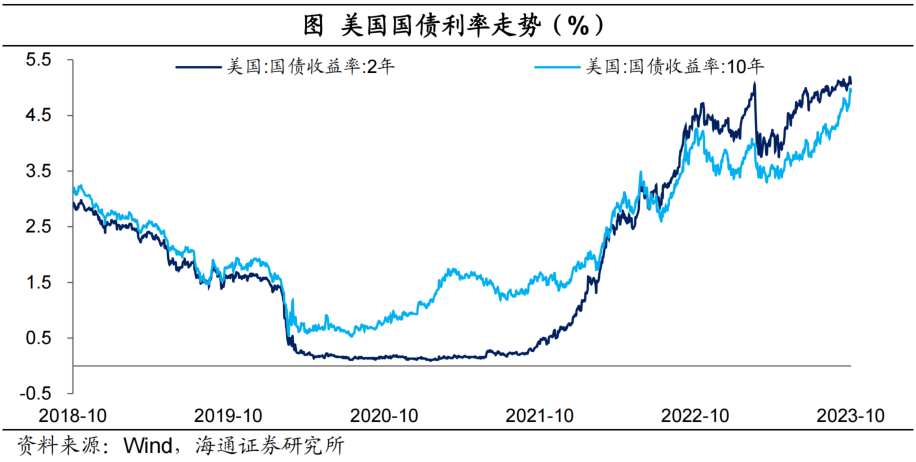

今年7月份以来,美债利率再度大幅攀升,美国10年期国债利率最高攀升至5%以上,最后(10月20日)收至4.93%,30年期国债利率达到5.09%。美债利率大幅攀升的驱动因素是什么?5%附近的美债名义利率是否偏高了?美债是否会长期维持高利率?往前看,美债利率走势如何?本文就这些问题做一些探讨。

1、直接原因:实际利率抬升

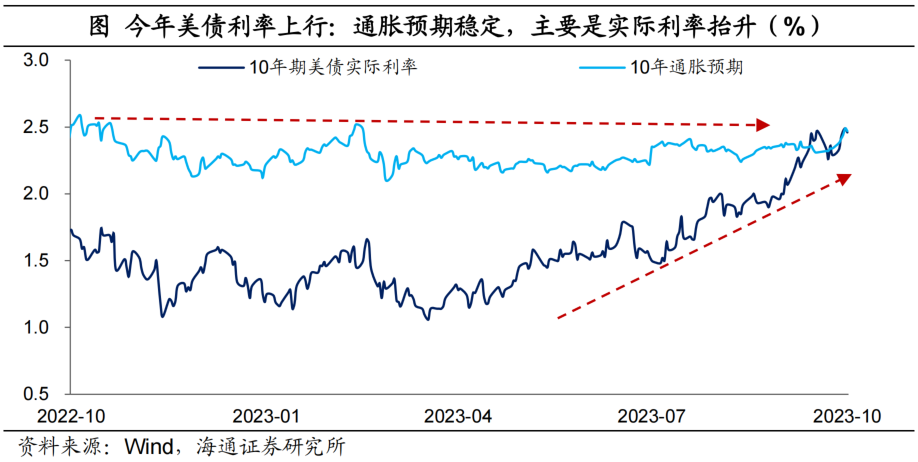

如果将美债名义利率拆分为实际利率和通胀预期,其实今年以来美国通胀预期变化并不大,即通胀对美债利率的影响已经弱化。今年以来(截至10月20日,下同),美国10期国债利率抬升了105BP,其中通胀预期只抬升了17BP,而其中16个BP都是在巴以问题出现以后抬升起来的,10月前美国10年期通胀预期都稳定在2.3%附近。尽管这一水平相比疫情之前要高一些(2019年12月平均值为1.7%),但至少说明,其实市场预期相信美联储长期能够将通胀稳定住。

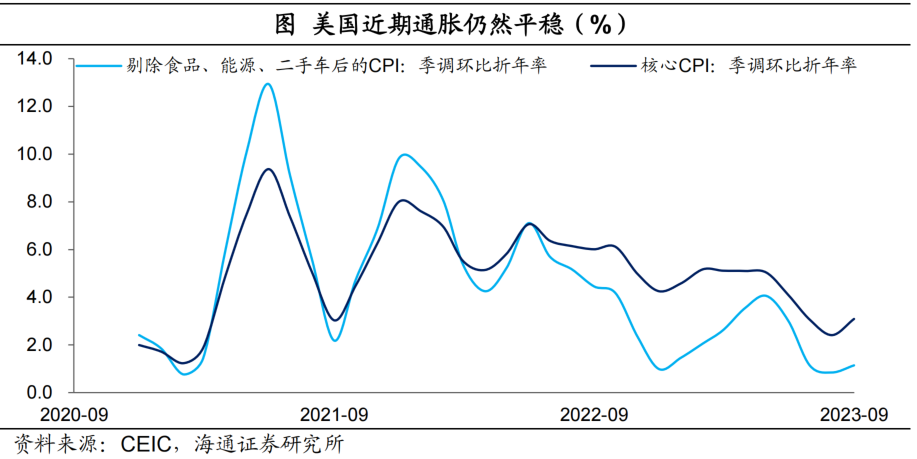

从实际的通胀来看,截至9月份,美国核心CPI同比为4.1%,连续三个月环比折年增速为3.1%,核心CPI仍然在下行通道。短期油价尽管面临一定的不确定性,但对通胀预期的影响相对有限。

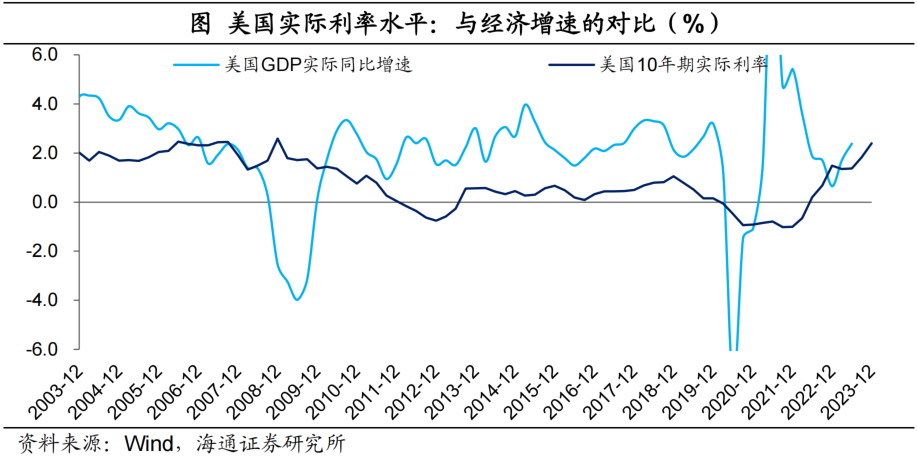

其实今年以来驱动美债名义利率上行最重要的变量,是美国实际利率(名义利率减去通胀预期)的大幅上行。当前10年期美债实际利率已经回升至2.5%附近,而在疫情爆发前夕连0.2%都不到(2019年12月31日为0.15%),在2013-2018年期间平均水平也只有0.42%。如果不考虑08年期间美元流动性危机的极端情况,当前美债实际利率已经回到了08年金融危机之前的水平。

2、美债的实际利率:是否太高了?

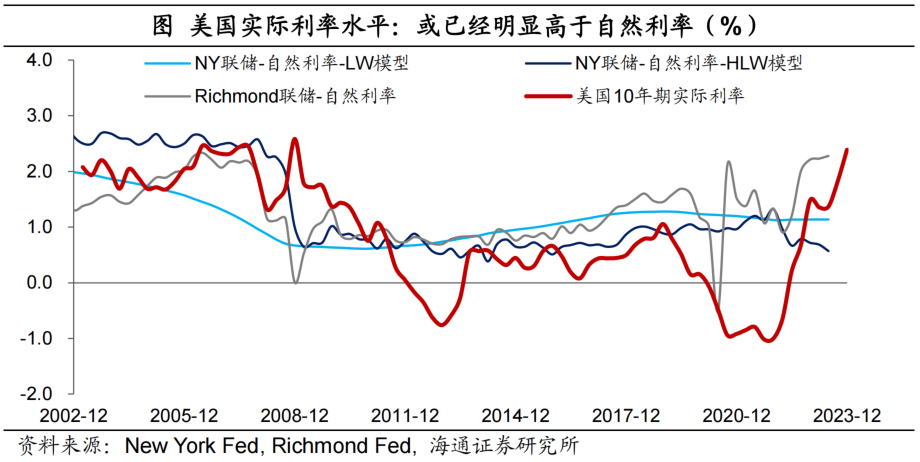

那么当前2.5%附近的美债实际利率是否太高了呢?融资成本是高还是低,可以和自然利率做对比,自然利率可以理解为经济和通胀达到稳定状态时的利率水平。

关于自然利率,不同的测算模型估计出来的结果是不相同的。当前美国纽约联储LW模型测算的美国自然利率水平在1.14%附近,HLW模型测算的美国自然利率水平在0.57%附近,都比疫情之前的水平是要低一些的。当然他们模型测算的美国潜在增速水平也比疫情之前要低,也就是说,经过疫情之后美国的经济增长趋势放缓了,能够承受的利率水平也更低了。如果按照纽约联储的测算,那当前2.5%附近的实际利率水平已经明显高于自然利率水平,对经济已经在发挥明显的紧缩效果了。从这个角度来说,美联储再加息的必要性也不大了。

可是,Richmond联储的模型测算的美国自然利率水平要高很多,当前大概在2.28%附近。在疫情之前的两年时间里,他们算出来的美国自然利率水平只有1.5%附近,也就是说,经过疫情之后,美国经济能够承受的自然利率水平大幅提高了。尽管疫情之后,美国至今的经济增速都没有比疫情之前高,但影响自然利率水平的因素比较多,不仅仅是经济增长,还有人口结构、财政赤字、贸易赤字,等等,所以美国的自然利率确实是可能提高的。不过即使和Richmond联储测算的2%以上的自然利率相比,当前2.5%附近的美债实际利率水平也是太高了,也是达到了紧缩的目的。

当然,自然利率和潜在增速的概念类似,都是通过模型测算出来的,测算结果很大程度上依赖于模型参数的设定,如果参数稍有调整,可能测算的结果也会明显不同。所以用自然利率去衡量美债利率的高低,也只能作为参考。

我们还可以将美债的实际利率和美国的实际经济增长速度去比较。截至今年二季度,美国实际GDP同比增速为2.38%,季调环比折年增速为2.1%;不过美国三季度GDP增速可能已经明显抬升,根据新浪财经、汇通财经援引彭博调查预期环比折年增速在4.3%,亚特兰大联储GDPNow模型的预测结果甚至达到了5.4%,不过这毕竟是单季度的环比折年增速,我们认为大概率难以持续。在2013-2018年之间,美国实际经济增速比10年期实际利率平均高2个百分点附近,如果按照过去四个季度美国GDP环比折年增速的平均值2.4%估算,当前的2.5%附近的实际利率或也达到了限制性的水平。

综合来看,从自然利率和美国经济增速的角度看,美债当前的利率水平可能是偏高一些。

3、宽财政、紧货币:构成短期冲击

不管是美债的名义利率,还是实际利率,其实都是市场交易出来的结果,所以也会受到短期交易因素的影响,尤其是美债的短期供求关系。

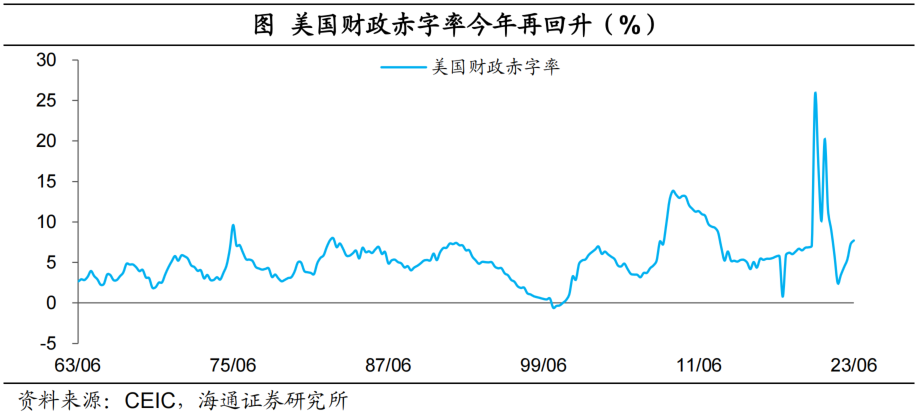

今年美国的宏观环境可以总结为宽财政、紧货币。去年一季度时,美国财政赤字率最低降至2.5%,而今年Q1已经回升至7.2%,Q2回升至7.7%,反映了财政在积极的支持经济。

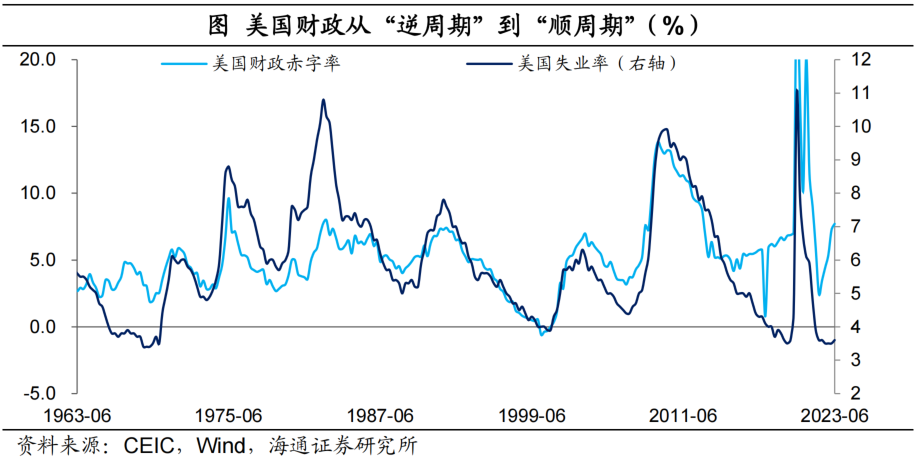

在经济稳定复苏的情况下美国赤字率还在扩大,这种情况从历史上来看,是比较少见的。过去美国财政政策具有典型的“逆周期”调节作用,而本轮美国失业率在低位、经济和通胀在高位的情况下,美国的财政政策还在大幅扩张,甚至体现出了“顺周期”的调节作用。

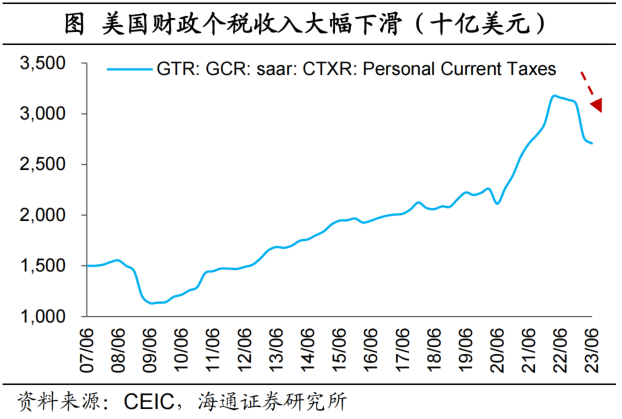

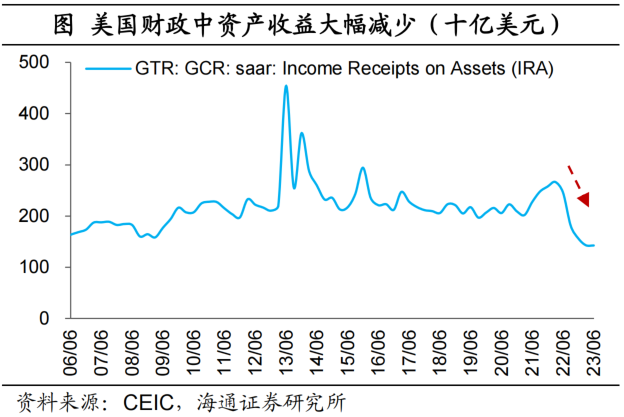

在经济较好的情况下,美国财政赤字的明显走阔,和一些短期因素的扰动是有关系的。从收入端来看,最明显的是给居民“变相”减税。今年以来,美国居民收入和经济仍在稳定增长,但美国财政的个税收入却大幅下滑,这么大幅度的下滑上次出现是在08年金融危机后,但当时是经济下滑的环境。本轮居民个税下滑,主要和美国的个税征税机制有关,美国的个税征缴会根据通胀水平进行调节,去年美国通胀水平较高,所以今年个税的收税门槛都被大幅提高,相当于给居民部门进行了大幅减税。此外,由于本轮美国利率上行速度较快、幅度较大,美联储给美国财政的分红收益也大幅减少,也对财政收入有拖累。

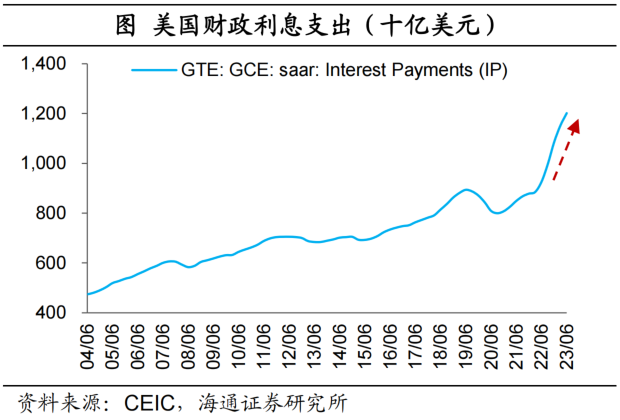

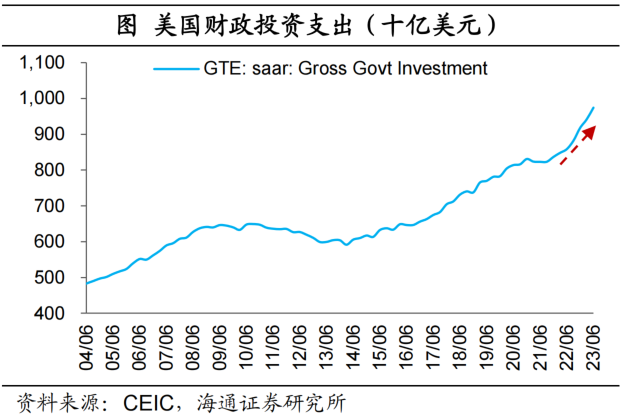

从支出端来看,除了财政付息压力在大幅攀升外,美国政府在经济、产业中的力量在增强。2021年11月美国通过了“基建法案”,2022年又通过了“芯片法案”、“通胀削减法案”,政府在经济中发挥的作用在明显增大,从2022年二季度开始,美国政府的投资支出就开始明显抬升。

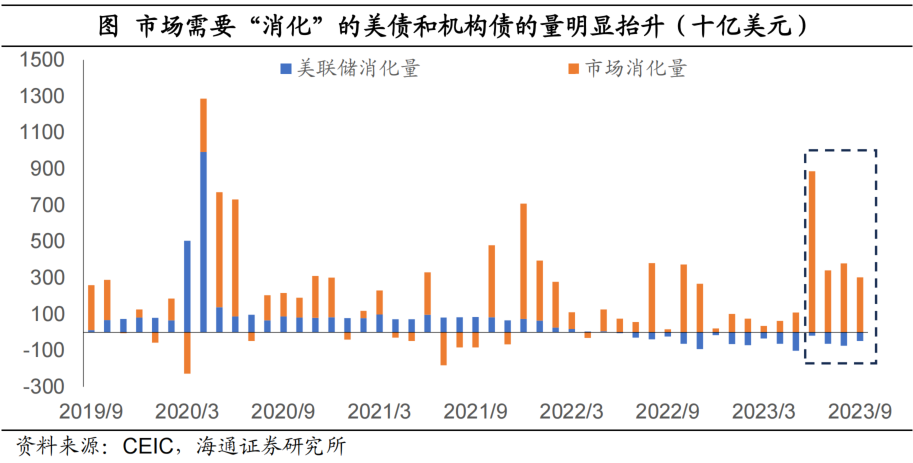

在赤字攀升、美债供给增加的同时,美联储的货币政策却迫于通胀压力在收紧,加息和缩表同步推进,降低对于美债的需求。从6月份以来,市场需要消化的美债发行量就在大幅攀升,这种情况在三季度尤其明显,过去三个月市场需要消化的美债净增量平均每月都在3000亿美元以上,可能对美债的名义利率和实际利率都产生了影响。

4、往前怎么看?配置价值或已经显现

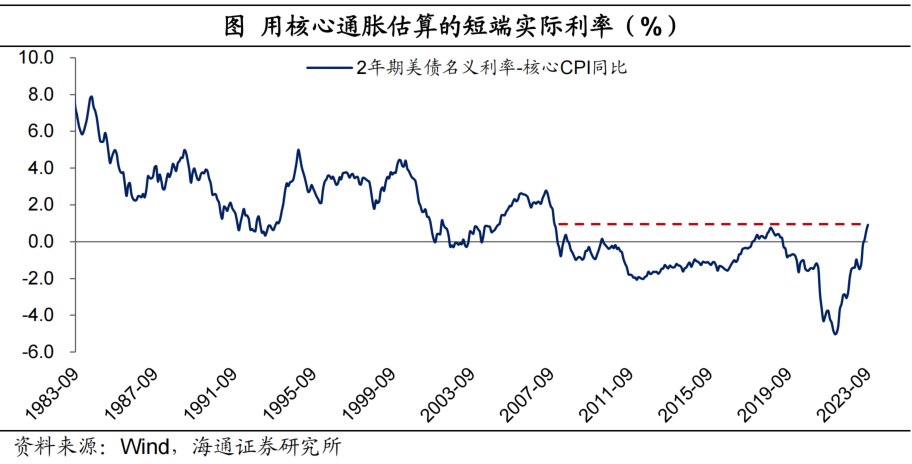

就货币政策而言,美联储大概率维持现状一段时间。因为美国通胀水平仍然高于目标值,所以美联储短期内降息的可能性很小,而且会继续缩表,维持紧缩的货币政策。同时,美国中长期限的实际利率已经抬升至2.5%附近,用2年名义利率减去核心通胀衡量的短期限实际利率也已经接近07年的水平,如果美国的中性利率并没有大幅抬升的话,当前的利率水平或许已经达到“限制性”的水平,美联储再进一步收紧货币政策的必要性也不大。

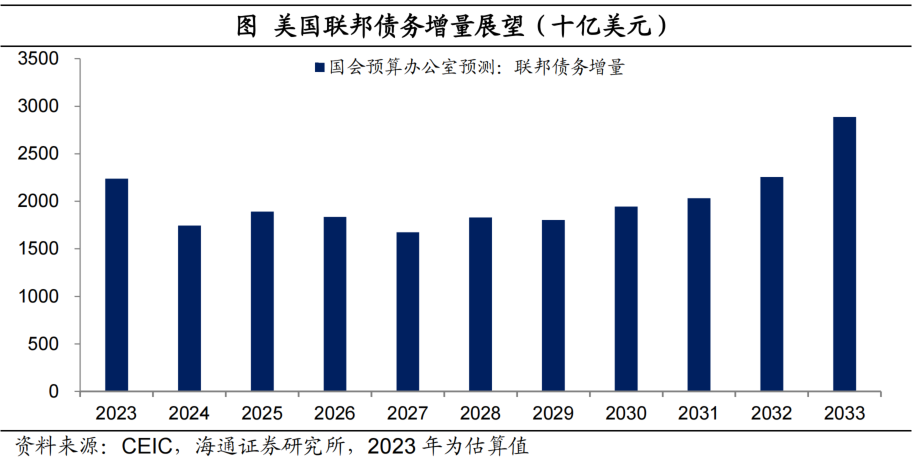

那么接下来影响美债短期走势的关键是美国的财政政策。从支出端来看,随着再融资的推进,美国财政付息压力会继续增大,美国基建、半导体等财政支出强度有望继续维持,但考虑到最近美国国会的人员变动,短期内进一步大幅新增财政支出的概率相对较小。而从收入端来看,今年的通胀水平相比去年有降低,那么个税征缴门槛的提高幅度或小于去年,所以个税财政收入降幅有望收窄。根据美国国会预算办公室的展望,预计下一财年美国联邦债务增量或有小幅降低。

所以整体来说,5%附近的10年期美债利率,配置价值或许已经体现。短期内可以继续关注美国的宽财政政策的延续性,因为美债仍可能受到宽财政的冲击。但从长期配置的视角,当前利率或已在高位区间。毕竟长期来看,美国的GDP潜在增速和自然利率可能并未提高那么多,美国政府的债务问题短期来看可以维持,但长期仍是个比较大的问题。

风险提示:美国货币政策收紧超预期,美国经济超预期。

本文转载自“梁中华宏观研究”官微,作者:梁中华,智通财经编辑:杨万林。