作为亚洲金融中心的香港,地虽小、人虽多,但这些年也繁衍了多只牛股,如腾讯(00700)、港铁(00066)、创科(00669)、维他奶(00345),市值不是千亿级,就是百亿级,更重要的是K线走的靓丽无比。

行情来源:富途证券

大市值牛股撑住门面之余,潜力股也不在少数。以生物医药公司李氏大药厂(00950)为例,智通财经APP通过前复权计算,该公司经2015年的股灾洗礼后,于2016年4月开始复苏,截至目前,涨幅已经逼近75个点,报价也从期内最低的4.86港元(单位下同)稳步提升至当前的8.8元,市值突破52亿元。

行情来源:富途证券

纵然市值在爬升,可因李氏大药厂的低调,很大部分投资者似乎并不清楚还有一家直接叫“大药厂”的公司,而这也在某种程度上极大地影响了自己的交易量,让其估值长期徘徊在制药行业的中低位。

事实上,若抛开公司知名度,仔细分析李氏大药厂业务等基本面,你绝对会对该公司有一个新认识。

李氏大药厂,别被名字“吓退”

在聊李氏大药厂的业务面之前,我们不妨先来看下其发展历史。

据智通财经APP了解,当年拿到芝加哥伊利诺伊大学药理学博士学位的李小羿博士最初并未想过创业,而是选择在美国制药公司Warner-Lambert研究心血管药物,以便继续丰富自己的学术。

畅游学术海洋、享受研发乐趣。终于,1994年,李小羿放弃了哈佛任教的机会,回国创业。尽管李小羿学术地位较高,可创业并未因自己的地位得到业内的“关照”,反而是困难重重。

面对尴尬境地,科研出生的李小羿毅然决定走“自主研发”这条路,成立一家名叫兆科药业的公司。机会注定是留给有准备的人的,在兆科药业在建厂初期,他的团队便发布了一篇科研报告——《尖文腹蛇毒的生物化学研究》,而这篇报告直接受到了中科院的重视,授予了自然科学二等奖。

1998年,李小羿的公司按GMP标准的建成了3000平米的厂房,并成功在国内推出首个自研产品“立迈青”;1999年,兆科药业被国家外经贸部确定为外商投资先进技术企业。真是“高人,高起点。”

到2001年12月,李氏大药厂控股有限公司成立,控股兆科药业。不到一年,李氏大药厂成功闯关,在香港挂牌上市,李小羿获也顺理成章地被委任为执行董事及行政总裁。

上市后,李氏大药厂迎来快速发展。如2004年,该公司引进意大利最大的独立药厂Sigma Tau Group,后者成为其战略股东;2007年,该公司自制药品销售取得突破性进展,立迈青、尤靖安等自主研发药物受到市场青睐,大获成功;2008年,该公司被授予“双优企业”称号;2011年9月,该公司更是被福布斯评选为亚洲最佳200公司(营业额少于十亿美元)。

近20年的发展,李小羿也成功立足中国心血管及传染疾病、皮肤医学、肿瘤学、妇科学、眼科等领域,培育了“可益能”、 “立迈青”、 “菲普利”等多个知名品牌。

截至目前,李氏家族总持股约30%;战略股东Sigma Tau(AptaFinance S.A)持股占比9.63%,同时引入金沙江创投等国内机构股东,增发虽然多,但总股权结构上并未出现明显异常变化。

业绩,完全是绩优股

上述历史足已证明,李氏大药厂创始人是拥有很强的专业背景的。专业的人做专业事,那业绩究竟如何?

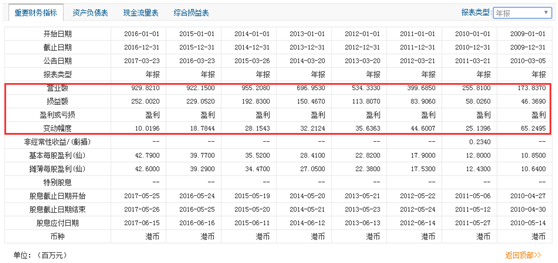

智通财经APP查看到该公司各期业绩,无不例外全是盈利。2016年财年,该公司实现收益约9.30亿元,同比微增0.8%;毛利约6.68亿港元,同比增加3.1%。此外,公司拥有人应占净利约2.52亿元,同比增加10.0%。

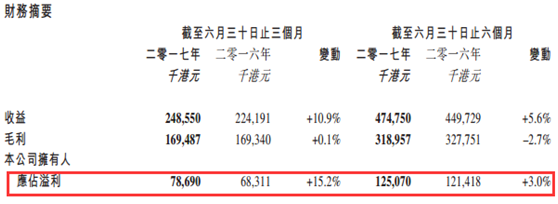

2017年中期,李氏大药厂继续保持着自己的绩优股形象。期内,实现收益约4.75亿元,同比增加5.6%;毛利约3.19亿元,同比减少2.7%;公司拥有人应占溢利约1.25亿元,同比增加3%。手头现金及等价物约3.44亿元。

其中,第二季度实现收益约2.49亿元,同比增加10.9%;公司拥有人应占溢利7869万元,同比增长15.2%。

业绩期期正面向好,智通财经APP查询到,主要还是与上述提及的自有产品(尤靖安、立迈青、速乐涓)、引进产品(可益能、菲普利、再宁平)的良好销售表现有关。

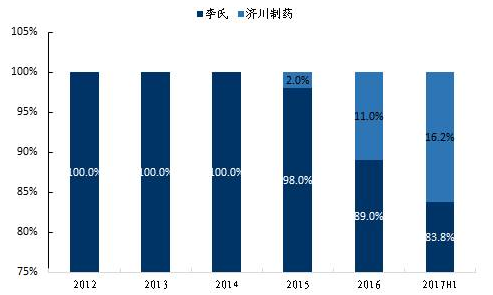

引进产品的销售额占总收益的53.3%(同期51.5%),而专利产品的销售额占总收益的46.7%(同期48.5%),分别为2.53亿元、2.21亿元,合计4.74亿元。

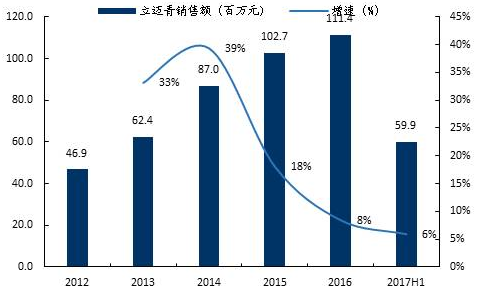

就拿自有产品立迈青(低分子肝素钙)来说,该产品是李氏大药厂1998年基于自主研发的低分子肝素技术推出的专利产品,主要用于血液透析时预防血凝块的形成,以及预防和治疗深部静脉血栓的形成。

在低分子量肝素中立迈青市占率约13.3%。2017年上半年,在我国低分子量肝素市场,河北常山以24.98%的市场份额排名第一。立迈青以13.3%的市场份额排名第三,2017年上半年,立迈青样本医院增速约6%,增速高于市占率第一的河北常山。

而在未来低分子肝素业务发展上,该公司将从源头和应用两个方面提高低分子肝素市场竞争,比如做人工合成的低分子肝素的原料,转变剂型等。因为国内新剂型(预充式注射液)目前仅有南京健友、烟台东诚两家企业通过CFDA审批,但销售网络并又有李氏大药厂成熟,所以在竞争上,李氏大药厂是有较大优势的。

在说引进产品菲普利(蛋白琥珀酸铁口服溶液),该产品是李氏大药厂2007年自西班牙引进的,主要是治疗贫血症。

目前,含铁类补铁产品规模约为5.96亿元,而蛋白琥珀酸铁约0.69亿元。其中,李氏大药厂的菲普利约为0.61亿元。但因为2012-2017年蛋白琥珀酸铁维持强劲增长,在整个含铁类补铁产品市场中占比不断扩大,由2012年的7.3%增加至2017年上半年的14%,并且菲普利具有明显的价格优势以及医保目录的覆盖,该产品目前已占据80%以上的终端市场,有望维持每年30-40%的增速。

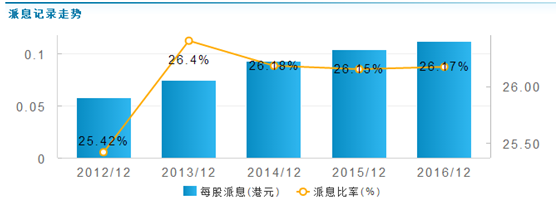

产品表现不俗,李氏大药厂自2008以来,还每年都在给投资者派息,近20次总派息月0.596元,不考虑期间增发等因素,直接以当前股本计算,光派息就发掉3.52亿元,其派息比例也上升至当前的26.17%,的确“大方”。

研发,是公司未来的拐点

在拥有现有产品同时,李氏大药厂的研发也不容小觑。

智通财经APP了解到,该公司目前在研产品共计50余个,其中处于上市申请阶段3个,处于 3期临床9个,处于2期临床5个,可免临床直接申请上市的孤儿药(同时也是儿童药)3个。预计2018-2020年共有33个产品有望上市。

比如重磅产品Pexa-Vec,该产品是治疗肝癌的溶瘤免疫的创新药,目前已进入全球3期临床。2017年7月24日,药品审评中心首次通过公开论坛和顾问委员投票的形式批准其在中国开展3期临床。

数据显示,2003-2007年我国肝癌年均发病率为26.68/10万(其中:男性39.42/10万, 女性13.63/10万),并继续增高。在同期全球184个国家或地区中,中国肝癌发病率水平男性居第5位,女性居第6位;死亡率水平男性居第2位,女性居第5位。估计我国目前每年肝癌发病人数超40万,死亡人数约37万。

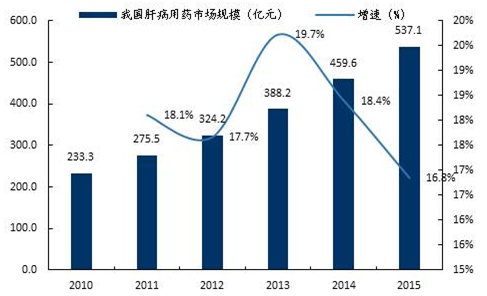

我国肝病用药规模增长快速,从2010年的233亿元增长至2015年的537亿元,CAGR=18%,高于整体药物规模增速。其中,抗肝癌药物索拉非尼(拜耳预计每年将能够为公司创造20亿欧元的全球销售额)2016年在我国样本医院销售额约1.81亿元,近年来增速略高于5%。

若Pexa-Vec顺利上市,绝对是轻松过亿元的重磅产品,有望和中国生物制药(01177)一样成为国内肝病领域的王者。

另外,治疗新生婴儿因肺动脉高压导致低氧性呼吸衰竭(HRF)的 INOMAX (吸入式一氧化氮),也是重磅产品,毕竟同类产品2016年在美国的销售额高达6亿美元;治疗新生儿呼吸窘迫症的Surfaxin,目前市场规模约8亿人民币;以及免疫肿瘤疗法PD-L1等。

综合创始人的专业度、现有产品以及存备品,不难判断,未来的李氏大药厂绝对称得上是医药领域中最佳潜力标的之一。(田宇轩/文)