本文来自“王雅媛港股圈”微信公众号,作者为李泽铭。

香港市场常被人垢病上市规则跟不上时代进步,让许多未见盈利但具有高增长潜力的企业绝迹于港股,如科技企业中的独角兽或未完成临床阶段的药企等。

虽然,港交所近年来开始积极改变,但是暂时这样的独角兽在港股中仍然寥寥可数。即使这些公司未能来香港上市,并不等于港股市场与他们毫无关联。

比如:一家在港股上市多年的低调药企 —— 李氏大药厂(0950.HK,以下简称“李氏”),股价最近一年平平无奇。其与另一家远在韩国的KOSDAQ于去年12月上市,股价已翻了4倍的SillaJen(215600.KS)相比,看似风马牛不相及,但其实早已结缘,而且未来更是有福同享。

SillaJen与Pexa-Vec

先介绍一下这家韩国资本市场的新贵。

SillaJen的前身是Jennerex, Inc.,其于2003年成立,多年来一直专注Pexa-Vec的研究,2013年Jennerex宣布Pexa-Vec针对肝癌的2期研究失败几个月后,SillaJen宣布收购Jennerex公司并继续该项目的研发。

直至2015年获美国食品药品监督管理局(FDA)批准第三期临床测试后,2016年底,SillaJen成功在韩国的KOSDAQ上市。

SillaJen上市初期,股价一直在招股价15,000 KRW(KRW为韩元简称)以下徘徊,直至今年8月国际第三期临床测试正式开展,股价随即迎来一轮暴涨,跃升愈65,000 KRW,涨幅达300%,市值更涨至4.1万亿韩元(约11亿美元)。

(数据来源:彭博;SillaJen上市至今的股价表现)

SillaJen受投资者热烈追捧,全因对其唯一的药物 —— Pexa-Vec的憧憬。

先科普一下Pexa-Vec:

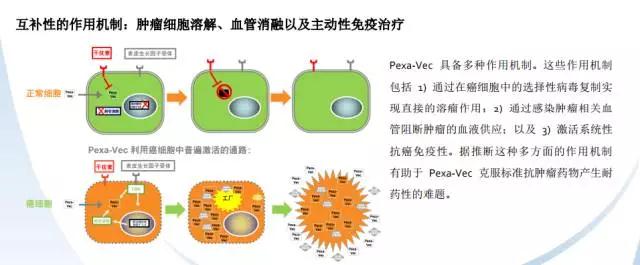

Pexa-Vec是溶瘤免疫疗法的一种,简单来说,溶瘤病毒是那些能感染肿瘤细胞,能在其中复制并直接诱导肿瘤细胞裂解的病毒。通过基因改造后,溶瘤病毒只会在指定的肿瘤组织中起破坏和扩散作用,但并不影响任何周围健康组织。

根据JAMA Oncology上的一篇综述称,目前,有多种多样的病毒已经被作为一种潜在的抗癌疗法,包括:

Pexa-Vec就是从牛痘病毒改造而来。

现时,唯一被批准用于治疗晚期肝癌的系统药物只有索拉非尼(Nexavar®),但成效并不显著。

Pexa-Vec疗法是指被改造的牛痘病毒结合索拉非尼一起使用,第2期临床数据显示能减缓晚期肝癌细胞(Hepatocellular carcinoma,简称为 HCC)的发展速度。

Pexa-Vec以三种方式攻击癌细胞:

① 直接攻击并杀死癌细胞;

② 切断肿瘤的血液供应,使其停止生长;

③ 启动人体自身免疫系统,对抗癌细胞。

从2期临床测试的结果显示,使用Pexa-Vec结合索拉非尼的疗法,病人存活期的中位数为14.1个月,远长于单纯使用索拉非尼的病人,存活期的中位数只有6.7个月。

Pexa-Vec的第三期临床测试预计在2019年完成,结果只有两个:通过及不通过。鉴于第三期临床测试刚开始,投资专业的我也根本没有足够数据及能力去判断通过的可能性,但我有能力去判断在这样的不确定性中,这项投资的值博率如何。

李氏大药厂与Pexa-Vec

花了数百字来介绍SillaJen和Pexa-Vec,该到文章的主角李氏大药厂登场了。李氏在当中究竟担任什么角色,从SillaJen网站Partnership一栏就能找到线索。

(数据来源:SillaJen 网站)

李氏是SillaJen中国区域的伙伴,并拥有Pexa-Vec在中国的商业权力。我向李氏的管理层求证后,得知李氏早年与SillaJen签订合约,分担Pexa-Vec第三期临床费中的15%,以换取Pexa-Vec在中国区的独家分销权。

实际操作上,在第三期临床阶段需于全球测试600个病例,李氏将负责中国区所需的200个病例,现时已获中国国家食品药品监督管理总局(CFDA)批准,明年开始收纳病人。

中国占据世界肝癌数量愈半

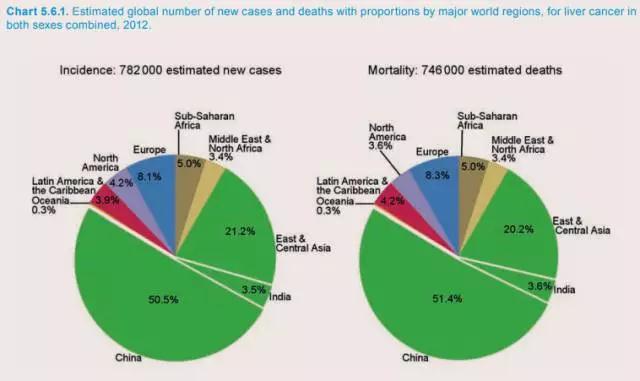

世界卫生组织发布的《世界癌症报告 2014》指出,2012年中国新增肝癌病例数和死亡病例数均占全球一半以上。

(数据源:世界癌症报告 2014)

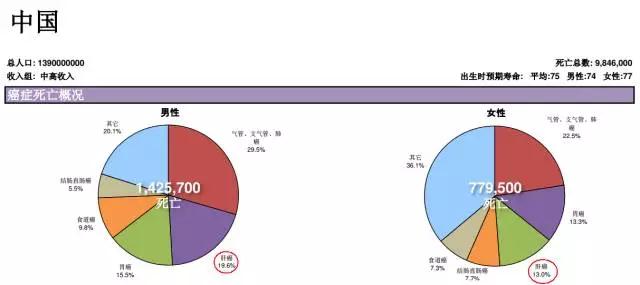

在中国,肝癌是继肺癌以外的第二大癌症杀手。

(数据来源:世界癌症报告 2014 摘要)

为何中国的人口占世界五分之一,但肝癌病人却占据一半,原因是中国的肝炎带菌者也冠绝全球。

据估算,中国乙肝病毒带菌者约9,000万人,其中约2,800万人属慢性乙肝患者。麦肯锡公司在2016年发表的《中国创新》报告提到,每10万个人中,急性与慢性乙型病毒性肝炎的患者数量,中国有963例,美国有只有35例。

肝炎 — 肝硬化 — 肝癌,被称为肝癌三部曲。肝炎病毒感染也是引至肝癌的主要原因。其中,以乙型肝炎为主,其次为丙型肝炎。

数据显示,病毒性肝炎病人约有10%会演变成慢性活动性肝炎,而慢性活动性肝炎病人中又有50%发展成肝硬化,肝硬化引发肝癌的机率约9.9%~16.6%。

中国之所以成为乙肝大国,与人口密集,早年卫生水平恶劣和国民卫生意识薄弱有关。近年来,随着中国经济的急速发展,各方面已有明显的改善。然而,已感染乙肝的带菌者终生仍要面对转变成肝癌的威胁,中国肝癌的高发病率情况相信会持续相当长的时间。

由此看来,如果Pexa-Vec能够成功上市,中国将是此疗法最大的市场,而这个市场的的销售由李氏独家负责,预计峰值销售额可达10~20亿人民币(李氏2016年的销售额只有9亿多港币)。李氏上缴小部分利润予SillaJen作为特许权使用费(Royalty Fee)后,大部分的利润仍留在公司的口袋里。

我们回头再看看SillaJen,拥有一只Pexa-Vec其市值已达11亿美元,而有机会占Pexa-Vec销量一半,销售金额近三分一的李氏,现市值却只有38亿港元(约4.9亿美元),连进深港通的资格都达不到,明显港股市场未把Pexa-Vec的潜力反映在股价上。

(图片来源:彭博,李氏近1年的股价走势。SillaJen在2017年8月至今升近2倍,但李氏的股价却无动于衷)

默默耕耘却成默默无闻

李氏,是一家以专科药研发和代理为主的生物制药企业。目前,在中国及港澳地区销售及推广多种药品。产品覆盖心血管、肿瘤、妇科、泌尿、皮肤科及眼科等多个治疗领域。

(图片来源:李氏大药厂官网)

公司的6 个核心产品占其2016年收入的比例,分别为:

可益能(34.0%)、立迈青(21.0%)、速乐涓(17.0%)、菲普利(10.0%)、尤靖安(9.0%)、再宁平(5.0%) 。

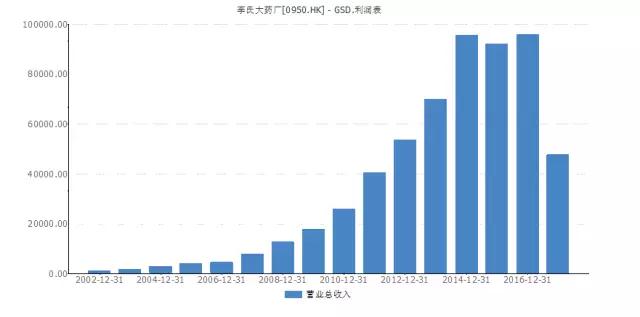

公司股价从2015年开始受压,主要原因是连续3年营业收入没有获突破(大约维持在9.5亿港币左右)。

(图片来源:Wind)

2017年第一季度由于主要产品招标价格受压,部分制药原料价格在期内急升,导致毛利率由以往平均70%以下跌至66.1%。在销售收入基本持平下,纯利同比倒退13%,股价也随即沉至谷底。

从二季报来看,自2015年第一季度以来营业收入和利润首次恢复双位数增长,以人民币计算的收入和纯利,分别同比上升15%和35%(撇除一次性因素)。

6 个核心产品中,除了尤靖安仍按年倒退5%外,可益能、立迈青、速乐涓及再宁平的销售均同比增长3%~13%(第一季同比变化为-15%~+2%),菲普利更按年大增68%(第一季增幅不到20%)。

此外,降价的压力稍缓,成本控制也渐见成效,第二季度的毛利也见回升(可见下图)。

(图片来源:Wind)

市场一直以为两票制实施打压药价,让整个产业链的利润空间收缩,但这只是事实的一部份。

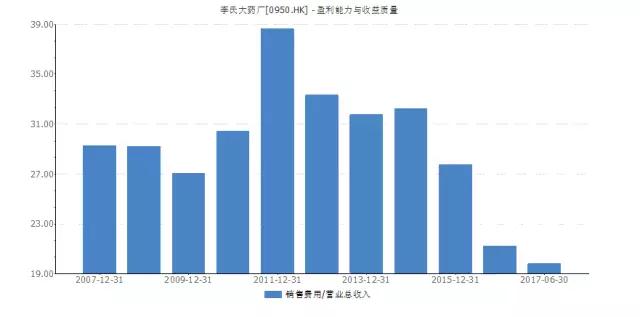

同时,代理商也被排除出供应链外,议价能力减弱,药厂的销售费用得以大幅节省。李氏的销售费用占收入比由2015年前的超过30%大幅降至2017年上半年不足20%。

(图片来源:Wind)

因此,即使李氏加大了研发费用的开支,由以往不足5%增至现在超过8%(未来将维持这个支出比例),但纯利率仍能做到不跌反升,由2014年的20%升至2016年的27%,2017年第二季度更达到31.7%(撇除一次性因素)。

因此,只要毛利率维持稳定,预期未来数年可维持30%之上的高纯利率。

管理层近期出来路演,表示下半年的毛利率预期基本与第二季度相若,考虑到公司新一批药品组合即将上市,明年毛利率可恢复以往的平均水平(70%以上)。营业收入及净利润增长目标是10%~15%左右的增速。

因此,今年很大概率是一个基本面的拐点。

而在项目储备方面,公司现有40多个产品处于不同研发阶段,当中包括了创新药和仿制药。覆盖治疗儿童重症、眼科、肿瘤及心血管等多个范畴。Pexa-Vec以外,以下的项目也极具盈利前景,包括:

INOMAX (吸入式一氧化氮)—— 治疗新生婴儿因肺动脉高压导致低氧性呼吸衰竭(HRF),2016年在美国的销售额达6亿美元;

Surfaxin —— 治疗新生儿呼吸窘迫症,现有药物的市场规模约8亿人民币;

PD-L1 —— 免疫肿瘤疗法,可应用于多种不同癌症,是癌症医疗上的里程碑。目前PD-L1在国内获批准进入临床阶段的项目仅有4家,李氏为其中之一。

结语

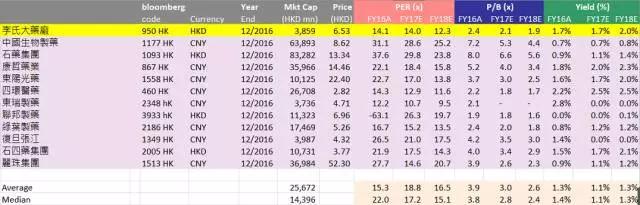

李氏给出的明年10%~15%营业收入及盈利增速,并没有很大弹性,但作为一家原有业务稳定增长,今年迎来基本面拐点,创新药和仿制药物并重,储备项目充足的药企,以现估值2017年14倍及2018年12.3倍市盈率来说,安全边际相当足够。

(数据源:彭博,各上市药企的估值比较)

留意过往历史,大股东家族对自己公司的增持、减持的时间节点把握非常精准。

下图为近3年来重要股东的买卖情况,大股东家族自然包含其中。蓝色点表示卖出,橙色点表示买入,浅蓝色区域为收盘价。蓝色点多分布在股价较高的区域,相反,收盘价较低的区域,橙色点较为密集。因此,最近半年股价底部持续的增持行为非常值得关注。

(图片来源:Wind,近3年来重要股东买卖情况)

虽然,我没能力判断Pexa-Vec的成功上市机会,但我有能力判决李氏现价的投资值博率如何。概括来说,好行业、靠谱公司,估值偏低及隐含股价大爆发彩蛋,就是现价的李氏大药厂。

本人为证监会持牌人士,其客户持有李氏大药厂(0950.HK)长仓股份,并随时可能买入/沽出。(编辑:何钰程)