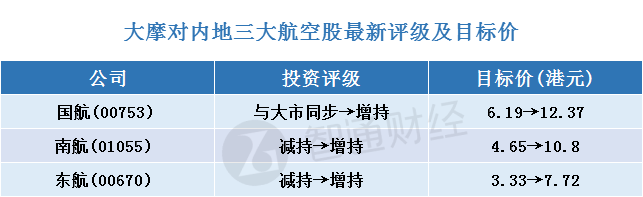

智通财经APP获悉,大摩发表报告表示,中国民用航空局发布新定价政策和机场容量限制,该行认为国内航线于2018年至2020年票价定价水平有上升空间,将可推动中资航空股盈利上升,该行也决定将国航(00753)、南航(01055)及东航(00670)三大中资航空公司评级,升国航评级由“与大市同步”升至“增持”,上调目标价由6.19元升至12.37元。

该行称,上调南航(01055)及东航(00670)投资评级,均由“减持”升至“增持”,升南航目标价由4.65元升至10.8元,升东航目标价由3.33元升至7.72元。

该行称,由于主要航线往来一线枢纽(如北京、上海、广州等)的票价持续向上调整,预期在2018至2019年间,国内线回报率将每年达5-7%,因此该行大幅调升内地航空股盈利预测及目标价,由于每间公司航线分布不同,预计整个航空板块将一同受惠。

该行表示,上调对国航预测2018年及2019年纯利预测各33.2%及65%;该行升南航预测2018年及2019年纯利预测各79%及235.7%;而该行也上调对南航2018年及2019年纯利预测77.2%及204%。

智通财经APP整理,大摩对内地三大航空股最新评级及目标价如下表: