今年上半年,在国内外多重超预期因素冲击的背景下,医药行业也面临着巨大挑战。而在CXO赛道,“Me-too”开发模式在国内偃旗息鼓的背后,行业内竞争也开始日益激烈,而中报业绩分化加大,成为CXO赛道探底求转型的一盏信号灯。

在国内CXO赛道的Top 5当中,营收涨幅最高的康龙化成(03759)以中期业绩21.7%增速,创下其近年来最低,而股价年初至今跌幅逾30%,则体现了二级市场对于公司后续增长的态度。

众所周知,国内CXO赛道在疫情三年受益于“新冠红利”,实现了长足发展。如今时过境迁,CXO业务转型则成为了各企业求生的核心话题,康龙化成亦不例外。

智通财经APP观察到,自7月28日康龙化成发布半年度业绩预告至今,公司股价一直在19港元上下浮动,20倍左右浮动的PE估值也远低于其三年估值中枢。

因而对于康龙化成来说,在巩固核心的实验室服务业务的同时,开辟新的热点业务,似乎对公司后续的业绩和估值都有一定益处。

行业整体承压,业绩增速触新低

不可置否的是,今年中报季一定程度上反映的是国内CXO行业的整体承压。过去两年,在经历了创新药泡沫破裂叠加资本寒冬,导致行业内不少企业订单下滑。

数据显示,从2021年6月以来,CXO板块的PE、PB估值持续下行。截至今年9月末,CXO指数自年初下跌19.17%,沪深300指数自年初下跌4.70%,目前PE约30倍,低于中位数35倍,处于低估值区间。

另一方面,今年上半年,医疗服务子板块的基金重仓股比例虽仍保持行业细分领域排名第一,但其比例已由2021年的三季度高点59.63%降至26.22%,回到2019年三季度水平。

在如此环境下,CXO赛道的整体承压情况可见一斑。不过在此之下,康龙化成上半年Q1和Q2的业绩表现还是可圈可点。

因业务结构原因(康龙化成的核心业务是实验室服务),康龙化成并未享受新冠业务大订单,因而其今年一季度的营收与利润均维持较高增长,康龙化成当期营收增速为29.53%,归母净利润增速为39.81%。相比一季度,二季度的康龙化成业绩虽有增长但增速进一步放缓,并已低至21.7%,创下其近年来最低。康龙化成给出的理由是,大分子细胞与基因治疗服务等因素,还有实验猴子跌价因素,也有股权激励因素。

考虑到今年上半年,康龙化成剔除生物资产公允价值变动经调整净利润同比增速快于收入增速,意味着公司主业即使在海外资产拖累情况下仍保持了一定的净利率提升趋势。

从业务端来看,康龙化成在其2022年年报中也披露了其当期在手订单增速30%。而根据最新的中报数据,截至今年6月30日,公司在手订单较2022年年末增长超过15%,说明公司在手订单目尚可。从这个角度来看,短期内公司业绩增速或有波动但整体上仍有保障。

另一方面,今年9月18日,中国食品药品检定研究院食蟹猴第二批采购项目中标(成交)结果公告显示,食蟹猴单价为14万元。据益诺思回复函,截至2023年6月底,食蟹猴单价基本稳定在12万元左右。可见猴价回升在一定程度上也在弥补康龙化成中报业绩增长放缓的处境。

不过,在宏观环境影响行业估值的整体行情下,康龙化成稳定的内生增长力似乎还难以撬动其估值的增长。

根据美国商务部在10月17日公布的最新数据显示,9月美国零售销售额环比增长0.7%,是市场普遍预计增幅的两倍之多。分析人士指出,消费者支出强势进入今年第四季度或给已经显现出粘性迹象的通胀带来上行风险,给美联储下一步货币政策决策带来压力,促使后者进一步加息。市场认为美联储将在12月货币政策会议上加息的可能性升至40%左右,高于一周前的25%。

此消息一出,康龙化成在10月18日股价迅速下跌,在港股CRO概念跌幅居前的市场中,康龙化成盘中最大跌幅超6%,领跌CRO概念。

需求拐点已至,能否站上风口?

近日诺和诺德发布公告,今年前三季度公司收入同比增长33%,经营利润(EBIT)同比增长37%。同时,公司在一份声明中表示再次提高了全年销售额和营业利润的预期。

据智通财经APP了解,这已是诺和诺德年内第三次上调全年业绩预期,此前曾于今年2月首次发布2023年业绩指引,预计2023年收入及经营利润均同比增长13-19%,此后分别于5月、8月及10月逐次上调。受此影响,诺和诺德股价一度大涨逾5%,创下历史新高,年初至今涨近50%。

不难看到,在减肥药风靡全球的市场背景下,诺和诺德与其研发的GLP-1降糖减重药物司美格鲁肽(Semaglutide)已成为了“当红炸子鸡”。

众所周知,CXO赛道之所以受到资本热捧,又一大主要原因便是,无论在医药行业哪个细分领域成为热点,CXO总能“分一杯羹”。而减肥药带动的GLP-1多肽全球产业链也为CXO赛道开辟了全新站场。

从本质上看,GLP-1是一种多肽类激素,也就意味着,GLP-1等多肽药物在降糖和减重等应用领域的拓展,或将为CXO企业带来新的外包订单。

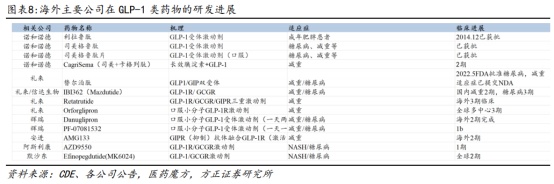

从需求端市场来看,目前GLP-1类药物的研发情绪高涨,全球在研GLP-1相关类型的新药超过100款,中国药企也有数十款。

而在国内市场,药明康德是当前最大的多肽CDMO公司。其披露的中报显示,今年上半年,公司TIDES 业务(主要为寡核苷酸和多肽)在手订单同比增长188%,预计全年TIDES业务收入增长将超过70%。目前其多肽固相合成釜总体积已超过10000升。

除了药明系公司外,凯莱英也在该领域有所布局并已获小分子 GLP-1口服药物大订单。在产能建设方面,预计到2024上半年,其固相合成总产能将超过 10000L,可满足百公斤级别的固相多肽商业化生产需求。

由于当前国产GLP-1长效减重药尚未放量,因此市场预测其未来或将是一个长期景气的细分赛道,与此类似的还有ADC CDMO赛道。不过相较以上的全新赛道,康龙化成的目光还是更聚焦在CGT CDMO领域。

今年3月31日,康龙化成便发布公告称,子公司康龙生物完成新一轮9.5亿元人民币(下同)融资,按该轮融资情况计算,康龙生物估值达到约85亿元。即使当前康龙生物并无任何营收,但其最新估值对比康龙化成对该业务板块的总投入溢价已超过两倍,还是体现出其对康龙生物以及CGT CDMO赛道前景的看好。

然而,CGT最大的痛点便是成本控制,也是CDMO企业需要首先克服的技术与工艺难题。目前CGT药物研发难度高,生产工艺复杂,生产成本高,都给产能建设增添了不少难度。今年3月,强生决定暂停推进CAR-T西达基奥仑赛在英国的报批程序,正是因为暂时无法生产出足够供给支持英国患者所需的产品。

另外高达百亿美元的市场潜力也引来了不少CDMO企业在CGT赛道“挖矿”。据不完全统计,目前已有20余家国内公司争相入局CGT CDMO赛道,康龙化成、博腾股份、凯莱英等国内CXO龙头悉数入局。

不过,由于需要个性化定制,CGT产能建设耗资巨大且难度较高,从建设到投入使用往往需要近2年。这些因素也导致目前国内CGT CDMO仍存在产能缺口。在此背景下,并未实现在热点项目上多点开花的康龙化成似乎难以在短期将其专注的CGT CDMO业务实现快速变现,并将其转化为估值增长动能。