本文来自“见闻美股”微信公众号。

供给侧改革,环保限产,明年钢铁水泥还能走多远?(摩根士丹利)

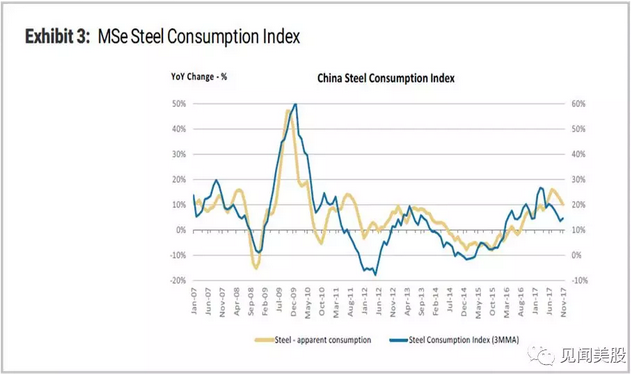

1、大摩预期2018年的材料需求将好于市场预期。冬季的环境控制致使建筑业的相关需求从17年4季度推迟至18年2季度加上季节性的需求上升将最终使2季度的需求超出正常水平。预期钢铁需求在18年将同比增加2.3%。

2、受益于冬季减产和较低库存,2018年首选材料市场中的钢铁和水泥。

3、冬季的减产致使钢铁库存率大幅下降,预计18年2季度需求高峰期的到来会使市场供给更紧张,钢铁部门的利润水平将得到支撑。

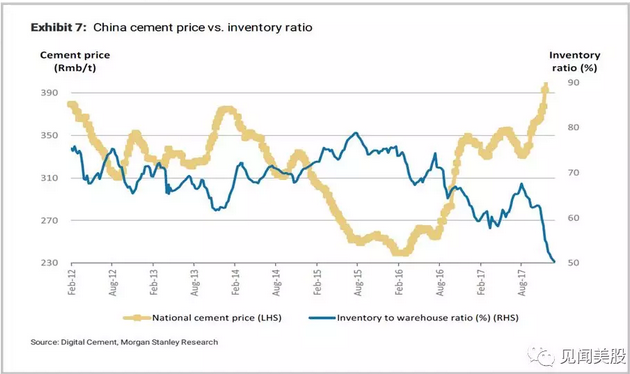

4、水泥方面,冬季减产以及历史低位的库存水平使得水泥价格在17年4季度强劲上涨,而由于环境控制和季节性需求增长,预期水泥部门的高利润率将会持续至18年上半年,且2季度建筑业需求的集中释放将会使水泥的价格走出一波上涨行情。

5、国务院在17年7月颁布新规禁止洋垃圾入境,预计旧瓦楞纸板的进口数量在18年将同比下降,这将导致中国旧瓦楞纸板的供给紧张,整体推动纸业的生产成本上升。而纸业部门的领导者‘理文造纸’和‘玖龙纸业’因拥有较多的海外供货渠道以及规模经济带来的成本优势,将作为纸业部门的首选。

6、就铝业部门来说,由于政府关停部分产能加上冬季减产,预计2018年的产能利用率将从2017年的83%达到更高的88%,在经历最近的价格下跌后,未来下行风险较小。且若山东冬季污染恶化带来产能的进一步削减,铝价在近期有上涨的可能。

7、煤炭价格在17年经历了较长时间的上涨,预期政府在18年将增加市场供给,新增矿场带来的产能增加将保持在2-3亿吨,预期煤炭价格在18同比下降10%。

8、未来环境管制的加强将成为一种新常态。“2+26”城市冬季的生产限制,环境保护税的推出将使市场供给减少,行业生产成本提高。预计此次冬季环境污染控制计划会产生两种结果:

1)减排目标达到,控制计划有效,下年继续执行。

2)目标没有达到,代表控制力度不够,更加严格的监管措施将会出台确保目标达成。

而预计18年1月1日起执行的环保税对材料行业的整体影响有限。基于当前的价格水平,每吨的环境税占比较小,其中铜所受的成本影响可能是最大的。

9、行业的去杠杆化进程刚刚开始,股息分配有望在未来增加。供给侧改革的推进使杠杆率不断下降,据估计,钢铁行业17年2季度的自由现金流为正数,且3季度的债务水平开始下降,在资本支出下降,收入有明显反弹迹象的背景下,预计钢铁行业2017-18年的股息分配将增加。

摩根士丹利推荐增持:

宝钢股份(600019) 目标价:11.3元

招金矿业(1818.HK) 目标价:7.92港元

江西铜业(0358.HK) 目标价:16港元

理文造纸(2314.HK) 目标价:11.4港元

玖龙纸业(2689.HK) 目标价:15港元

华润水泥(1313.HK) 目标价:6.5港元

西部水泥(2233.HK) 目标价:1.5港元

冀东水泥(000401) 目标价:16元

华新水泥(600801) 目标价:18元

中国神华(1088.HK) 目标价:25.1港元

海螺水泥(600585/0914.HK)

目标价:40元/48港元

马鞍山钢铁(0323/600808)

目标价:5.3港元/5.8元

2018石油业10大预测,谁能买?谁能卖?(摩根大通)

1、能源股在2018年面临均值回归,整体表现将更接近市场回报。首选题材股:APC,CNQ,ECA,FTI,PPL,RSPP,XEC

2、尽管曲线后端远期合约的价格保持在区间范围内波动,但预期石油现货市场的价格波动将加剧。个股方面,增持:APA,CNQ,CVX 减持:IMO,HES

3、天然气供给来源的增多(从阿巴拉契亚和斯维尔进口),使得冬季带来的市场“顺风”有所衰减。个股首选:COG,EQT,GPOR

4、预期2018年美国页岩气产量将强劲增长,但经营上面临的挑战将带来下降风险。首选:PXD,XEC,ECA,FANG,PE,RSPP

5、厂商规模将成为E&P(能源设备)股在2018年表现优异的关键因素。首选:CXO,DVN,SM,WPX

6、鹰福特油田的良好业绩表现不容忽视,预计鹰福特相关个股的表现要优于二叠纪盆地(页岩油产区)个股。首选:ECA,MRO,COP

7、尽管SOX费城油业业绩平平,但预期石油服务商的整体收入周期在2018年将平稳下降。个股方面,增持:FTI,HAL 减持:OII,ESV

8、投资者对供给增加的担心存在过度,预期市场供给紧张将持续,美国石油压裂类股将有超常表现。首选:HAL,PUMP,FRAC,PTEN

9、未来炼油股整体优于能源股的表现将面临挑战,更多元化的炼油股有望走出独立行情。个股方面,增持:ANDV, MPC 减持:HFC,PBF

10、违约评级IDR的废除将持续,MLP篮子(二级市场公开交易的有限合伙企业份额)的波动性将加大。当波动使得MLP便宜及违约评级制废止,高违约评级个股市场表现较差时买入。

港股地产股有望获得更多催化剂(摩根士丹利)

1、鉴于“金茂集团”1月3日发布了利好的利润预告,预计房地产股的下一个催化剂将是2017年的利润预告,而大多数房产开发商将在3月中旬发布业绩报告。

2、预期2018年房地产行业的并购将会持续,前5大房产开发商的市场份额将从17%增加至2021年的33%。数据显示,2016-17年开发商50%的土地来源于企业并购,且未来土地供给的减少,将减轻房屋供给过剩的压力。

3、预计开发商2017年核心收入将同比增长41%(之前估计为32%),同时,受益于低库存及有限的供给,2018年房屋合同销售增长将主要受可供出售资源的驱动。预计报告覆盖个股在2018年的合同销售增长将达到26%。

4、MSCI中国房地产指数在2017年增长了97%,超出MSCI中国指数45个基点,预期合同销售增长将成为未来股价上涨的关键因素,而目前市值与合同销售的比率仅从2016年的0.4x恢复到0.53x,相比之下,历史均值为0.7x。

摩根士丹利建议增持:

融创中国(1918.HK) 目标价:47港元

合景泰富(1813.HK) 目标价:11港元

中国奥园(3883.HK) 目标价:5.5港元

越秀地产(0123.HK) 目标价:2港元

越秀房产信托(0405.HK)目标价:5.6港元

现在或许该考虑港股航空股了?(瑞士信贷)

1、中国上周五宣布的机票价格改革提振,中国三大航空公司的利润到2020年可能至多增长35%。

2、改革方案有两个大惊喜:价格上限管制放松的时间提前、范围也大于预期。

3、三大航空公司每个航季可调价航线数量从过去的至多10条增加至20-30条。

4、预计中国三大航空公司(南方航空、东方航空和中国国航)利润在2018/2019/2020年平均增长空间分别为17%/34%/35%。

5、虽然油价和汇率等因素会时不时造成一些宏观困扰,但预计更高的客运收益率和强劲的需求会支撑盈利增长前景。

瑞信投资建议:超配

中国东方航空(0670.HK)

目标价:7.8港元

中国国航(0753.HK)

目标价:11.6港元

中国南方航空(1055.HK)

目标价:9.8港元(编辑:王梦艳)