智通财经APP获悉,以色列和巴勒斯坦爆发近20年来最大规模冲突,受该冲突升级影响,避险情绪下原油、黄金大涨。10月9日开盘,国际油价跳涨,WTI开盘价为85.25美元/桶,较前日收盘价上涨2.46美元/桶;布伦特开盘价为86.4美元/桶,较前日收盘价上涨1.82美元/桶。9日早盘,COMEX黄金也大幅攀升,金价上涨逾20美元至1860美元/盎司上方。

十一长假期间,COMEX黄金结束前期涨势,价格接连震荡走弱,从1892美元/盎司跌至1847美元/盎司,跌幅2.38%。不仅黄金,长假期间国际原油价格也大幅下挫。浙商期货统计显示,长假期间,纽约WTI原油期货11月合约累计跌幅达到12.33%,布伦特原油12月合约以10.43%的跌幅紧随其后。

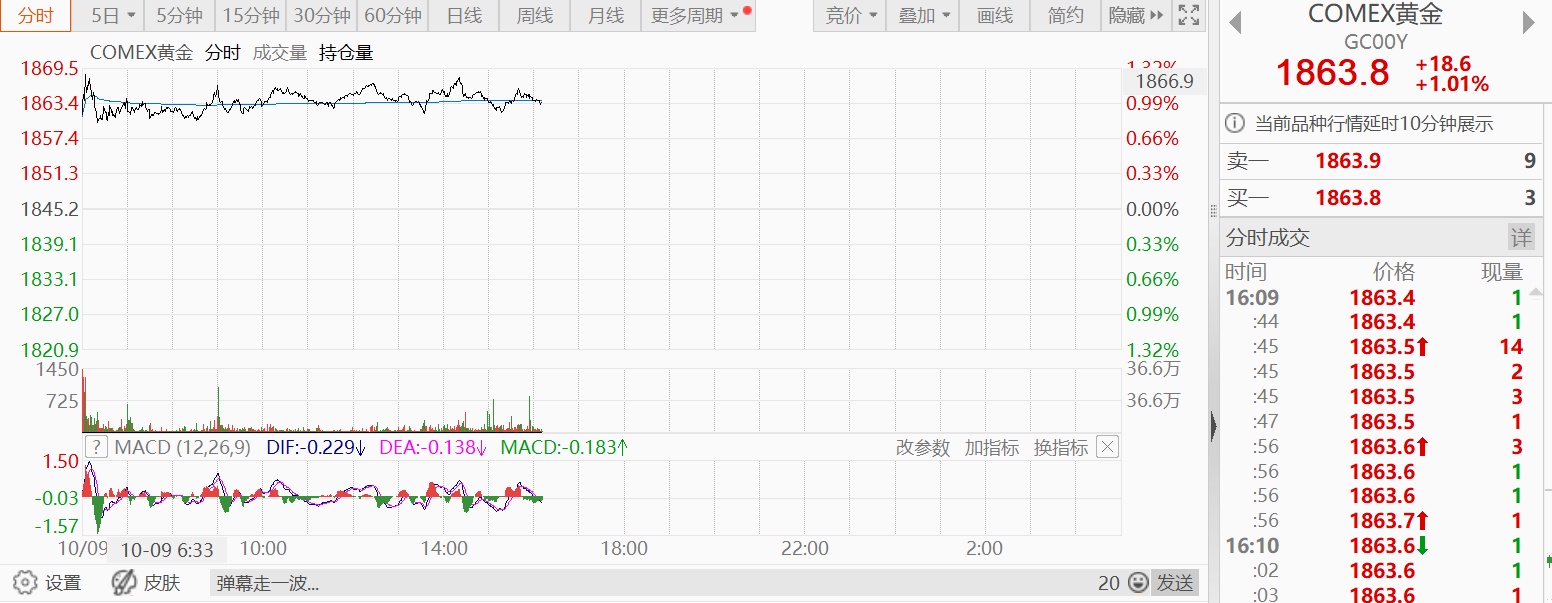

长假结束之际,黄金、原油阴跌局面已经被打破。

10月7日,以色列和巴勒斯坦爆发新一轮军事冲突,巴勒斯坦伊斯兰抵抗运动(哈马斯)当天对以色列发起军事行动,以军则对加沙地带展开多轮空袭。冲突目前仍在持续。根据最新报道,巴以新一轮冲突已致双方超1000人死亡。

对以色列的突然袭击可能会破坏中东地区的稳定,中东地区作为全球最大的石油产地,地缘政治冲突可能引发减产或者运输中断的担忧。

9日截至发稿,WTI原油期货上涨2.80%,报85.11美元/桶;COMEX黄金价格上涨1.01%,报1863.8美元/盎司。

尽管地缘政治风险因素强力扭转了国际油价和贵金属走势,但这波涨势并未收获良好预期。

分析师指出,以色列与巴勒斯坦都不是石油生产大国,但冲突发生在全球主要产油区,且须提防战火进一步扩大的可能性。以色列拥有两家炼油厂,每日原油产能近30万桶。美国能源资讯局(EIA)数据显示,巴勒斯坦境内并未生产石油。

金联创原油分析师认为,巴以冲突由来已久,矛盾还在继续激化,因此每年都会爆发多轮规模不一的冲突。由于巴、以都不是主要的产油国,因此对于油价的推动作用也较为有限,且持续时间也不会很长,除非波及到其他重要的产油国,或冲突态势进一步加剧。

广州金控期货研究中心副总经理程小勇表示,对于贵金属,尤其是黄金而言,地缘政治危机往往会引发避险买盘。从历史经验来看,几次中东战争,伊拉克战争和俄乌冲突都曾引发黄金价格短期大幅上涨。但是伴随危机的缓和,避险买盘引发的涨势会消煺,因此需要警惕原油和黄金冲高回落的风险。

能源咨询公司Facts Global energy的中东董事总经理Iman Nasseri认为,除非看到双方之间的“战争”迅速扩大为一场地区性战争,美国和伊朗以及双方的其他支持者直接参与,否则对油价的影响将是有限的。

相关概念股:

油:

中国海洋石油(00883):公司为中国最大之海上原油及天然气生产商,也是全球最大之独立油气勘探及生产集团之一。

中国石油股份(00857):公司是中国油气行业占主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一。

中国石油化工股份(00386):公司是一家上中下游一体化、石油石化主业突出、拥有比较完备销售网络、境内外上市的股份制企业。主要从事石油与天然气勘探开采、管道运输、销售,石油炼制及其他化工产品的生产与销售、储运等业务。

中海油田服务(02883):公司服务贯穿海上石油及天然气勘探、开发及生产的各个阶段。

黄金:

招金矿业(01818):7月下旬,大摩发布研究报告称,与全球同行相比,强调内地黄金矿企近期的上升空间,利好因素包括以人民币计价的销售均价和资金成本较全球同业相对占优。在金价上涨的环境下,招金矿业是为首选,H股目标价由12.5港元升至12.9港元,评级“与大市同步”。

山东黄金(01787):9月11日,兴业证券发布研究报告称,首予山东黄金“增持”评级,预计2023/24/25年归母净利润为23.99/31.74/41.25亿元,同比+92.6%/+32.3%/+29.9%。公司海内外资源禀赋丰厚,2023年内增外拓进展顺利,十四五末,集团规划“再造一个山金”,规划矿产金产量80t,增量可观,将充分受益于金价上涨释放利润弹性。该行看多黄金,从美债、通胀、经济三个维度来看,黄金下方空间有限。

中国黄金国际(02099):9月21日左右,华泰证券发布研究报告称,维持中国黄金国际“买入”评级,基于8月以来的铜、金价实际价格,下调23-25年铜价假设至6.9/6.9/7.1万元/吨、上调23-25年金价假设至441/470/470元/克,预计23-25年公司归母净利分别为0.14/3.26/3.31亿美元(前值:0.11/3.38/3.41亿美元),给予目标价45.04港元。该行看好中期铜、金价走势,公司作为铜金矿企有望充分受益。公司亦是背靠央企、低估值、高分红率的优质标的。

紫金矿业(02899):9月上旬,第一上海发布研究报告称,维持紫金矿业“买入”评级,基于其矿山建设的持续推进以及矿产量的逐渐释放,分别调整2023/24/25年收入预测至3016.44/3286.57/3542.44亿元人民币;调整归母净利润预测至236.36/308.47/363.34亿元,未来12个月目标价16.47港元。