导读

9月制造业PMI重回扩张区间,工业品涨价补库带动产需改善,建筑业和服务业延续扩张势头,10月PMI有望继续扩张,但要警惕今年年底经济会不会出现发力后的乏力情况。

核心观点

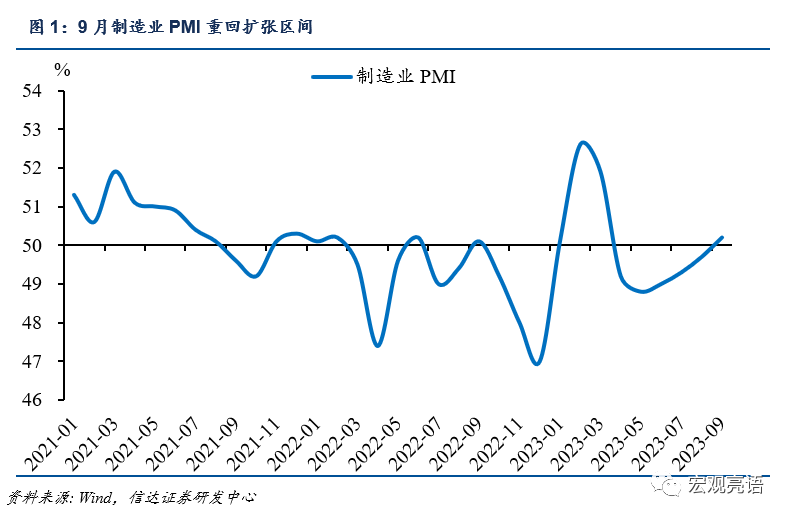

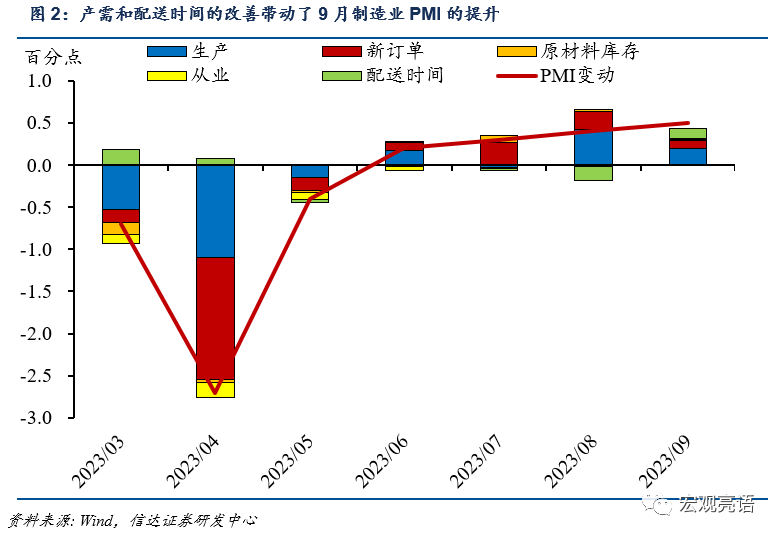

9月制造业PMI重回扩张区间,产需改善和配送时间缩短是主要贡献因素。9月制造业生产指数和新订单指数均继续上升,市场需求企稳,带动生产活动更加活跃。9月生产指数较8月大幅提升0.8个百分点,新订单指数较8月上升0.3个百分点,分别录得52.7%和50.5%。尤其后者指数,在经历4-7月连续4个月的收缩后,8月重回扩张,9月能继续维持,表明近两个月制造业市场需求已逐渐企稳。9月采购量指数录得50.7%,企业采购也延续了8月的扩张势头。供应商配送时间指数比8月下降0.8个百分点,制造业配货时间也出现加快。

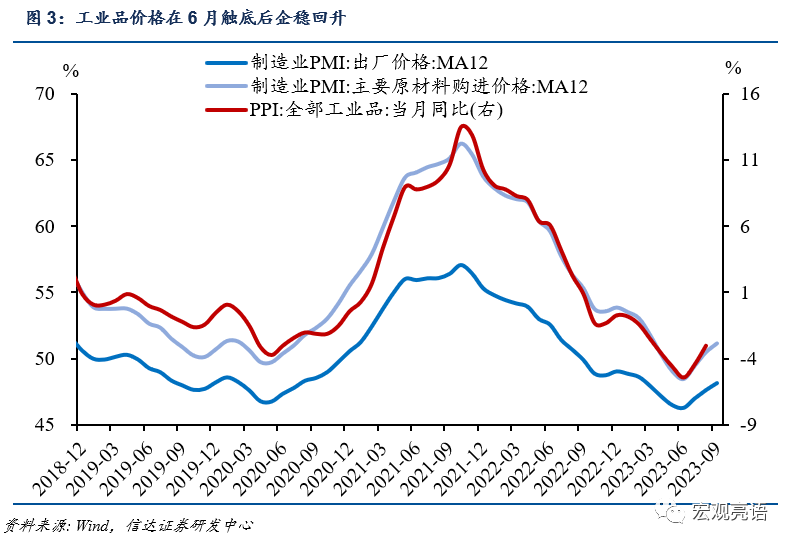

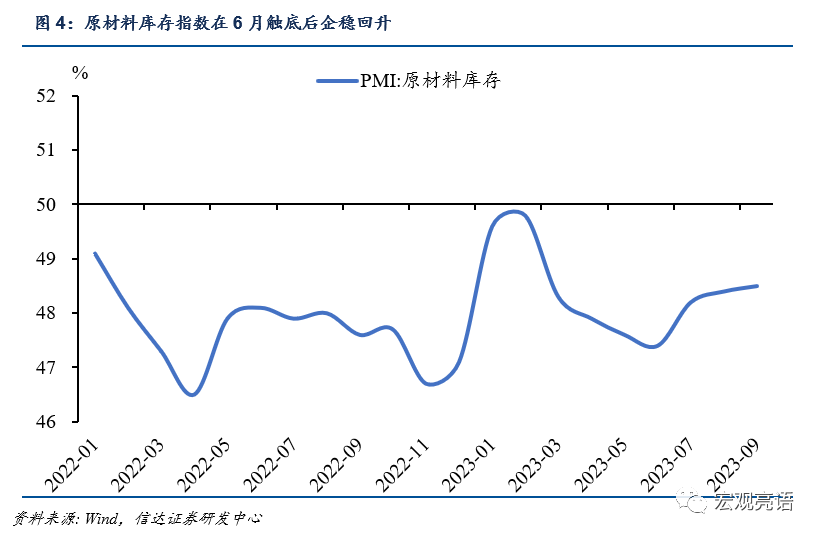

9月数据印证了我们的涨价补库带动产需回升的判断。在8月《工业品涨价和PMI回升的逻辑》一文中我们认为制造业 PMI 连续回升的背后或是主要工业品涨价补库带动的产需回升,且具备持续性。9月价格端指数较8月大幅改善,9 月主要原材料购进价格和出厂价格指数比8月上升 2.9 和1.5 个百分点,分别为 59.4%和 53.5%。统计局指出9月“石油煤炭及其他燃料加工、化学原料及化学制品、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均处于65.0%及以上高位”。同时,原材料库存指数延续了8月的降幅收窄趋势,表明制造业企业继续进行原材料补库,涨价补库带动产需回升的观点得到了印证。

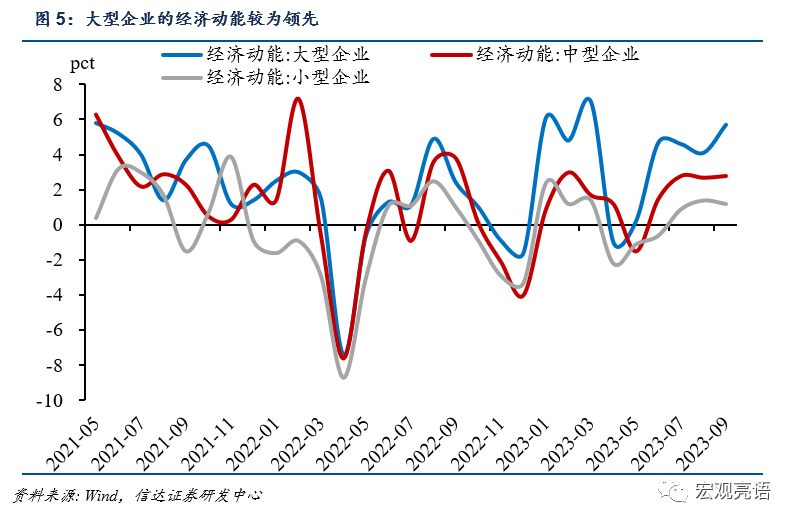

大型企业景气加快扩张,小型企业也有改善。9月大、中、小型企业PMI分别录得51.6%、49.6%和48.0%。其中大型企业的景气水平较8月上升0.8个百分点,中型企业和8月持平,小型企业比8月上升0.3个百分点。总体上,在经济下行压力下,中小企业的处境仍比较艰难。大型企业在技术、资金等方面的竞争优势是中小型企业所缺少的,企业的竞争压力比此前更大。我们认为,后续还需经济进一步恢复,利好民营企业发展的政策进一步落地见效,中小企业的景气水平才有望重回扩张。

10月制造业PMI有望延续扩张。8、9两个月的PMI数据连续向好,制造业产需连续改善,原材料继续补库,工业品价格继续回升,加之政策不断加码,我们认为后续制造业景气水平能延续9月扩张势头。关键是年底经济的表现,是增长乏力还是企稳向好,我们认为还要看后续的政策力度和效果。尤其地产刺激政策会不会继续加码,财政政策是否还有重磅政策工具出台等。9月初财政部表示,对后续财政工作的重心可能会放在化解地方债务上,这属于防风险的范畴,所以要警惕今年年底经济会不会出现发力后的乏力情况

风险因素:地产刺激政策力度不及预期,财政缺乏有力的政策工具

正文

9月30号国家统计局发布的9月金融数据显示:9月制造业PMI录得50.2%,较前值上升0.5个百分点,为4月份以来重回扩张区间,好于市场预期0.1个百分点;非制造业商务活动指数录得51.7%,较前值上升0.7个百分点,略高于市场预期;综合PMI录得52.0%,也较前值上升0.7个百分点。三大指数均处扩张区间,尤其制造业景气面表现突出。

一、产需均改善,原材料继续补库

9月制造业生产指数和新订单指数均上升,市场需求企稳,带动生产活动更加活跃。9月生产指数较8月大幅提升0.8个百分点,新订单指数较8月上升0.3个百分点,分别录得52.7%和50.5%。尤其后者指数,在经历4-7月连续4个月的收缩后,8月重回扩张,9月能继续维持,表明近两个月制造业市场需求已逐渐企稳。9月采购量指数录得50.7%,企业采购也延续了8月的扩张势头。

9月数据印证了工业品涨价补库带动产需改善的可持续性。在8月PMI点评《工业品涨价和PMI回升的逻辑》一文中我们认为制造业 PMI 连续回升的背后或是主要工业品涨价补库带动的产需回升,且具备持续性。9月价格端指数较8月大幅改善,9 月主要原材料购进价格和出厂价格指数比8月上升 2.9 和1.5 个百分点,分别为 59.4%和 53.5%,出厂价格继8月企稳回升。统计局指出9月“石油煤炭及其他燃料加工、化学原料及化学制品、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均处于65.0%及以上高位”。同时,原材料库存指数延续了8月的降幅收窄趋势,表明制造业企业继续进行原材料补库。综上,涨价补库均延续,涨价补库带动产需回升的观点得到了印证。

大型企业景气加快扩张,小型企业也有所改善。9月大、中、小型企业PMI分别录得51.6%、49.6%和48.0%。其中大型企业的景气水平较8月上升0.8个百分点,中型企业和8月持平,小型企业比8月上升0.3个百分点。总体上,在经济下行压力下,中小企业的处境仍比较艰难。大型企业在技术、资金等方面的竞争优势是中小型企业短期内难以赶上的。后续还需经济进一步恢复,助力民营企业发展的政策进一步落地见效,中小企业的景气水平才有望重回扩张。

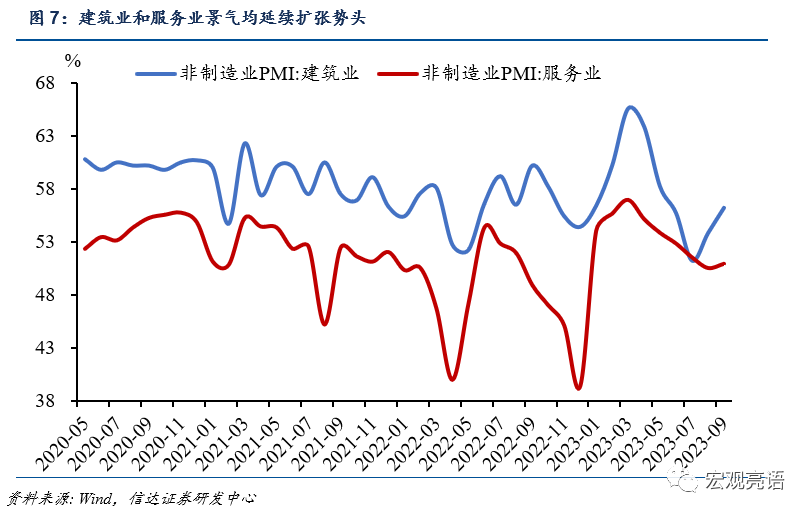

二、建筑业和服务业加快扩张

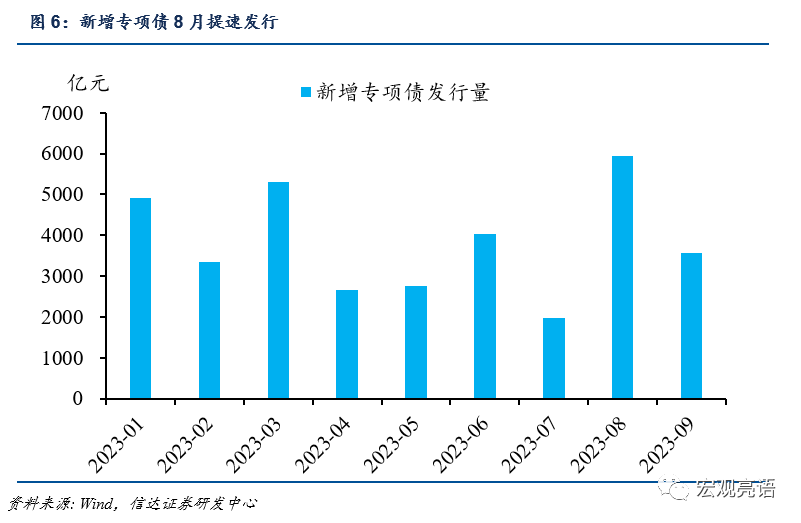

8月地方专项债发行提速,9月建筑业PMI录得56.2%,比8月提升了2.4个百分点。8月地方专项债发行5945.77亿元,较7月增加约4000亿元,有效支持了9月基建旺季的施工,9月建筑业新订单指数录得50%,5月以来首次停止收缩。1-9月新增专项债已发行34486.5亿元,剔除用于支持中小银行资本金的专项债约1523亿元,已基本发行完90%,距离全年限额还差约4000亿没发。在此背景下,我们认为后续建筑业仍能维持在较高景气水平。

服务业延续扩张势头,9月服务业PMI录得50.9%,较8月上升0.4个百分点。今年4月以来,服务业扩张势头逐月放缓,到9月才触底回升,我们推测和各类促消费、扩内需的政策累积生效有关。经文旅部测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。我们认为,市场信心的提振或能支持后续服务业景气的持续扩张。

拉长时间看,相较制造业,我国服务业的潜力和韧性要明显更强。我们认为,公众的消费潜力长期内可能是被压抑的,一旦出现“阀门”,即出现引导消费动能释放的长节假日、好产品等,压抑许久的消费动能就会被释放。而我国制造业受制于西方国家的各类打压加上新兴市场国家的竞争加剧,未来的发展处境相较从前或会变得更艰难。

三、10月制造业PMI有望延续扩张

8、9两个月的PMI数据连续向好,制造业产需连续改善,原材料继续补库,工业品价格继续回升,加之政策不断加码,我们认为后续制造业景气水平能延续9月扩张势头。不确定性较大的是年底经济的表现,是增长乏力还是企稳向好,我们认为还要看后续的政策力度和效果,比如地产刺激政策会不会继续加码,财政政策是否还有重磅政策工具出台等。根据9月初财政部对后续财政工作的重点安排,四季度可能财政重心放在化解地方债务上,这属于防风险的范畴,所以要警惕今年年底经济会不会出现发力后的乏力情况。

风险因素:地产刺激政策力度不及预期,财政缺乏有力的政策工具

本文编选自微信公众号“宏观亮语”,智通财经编辑:叶志远。