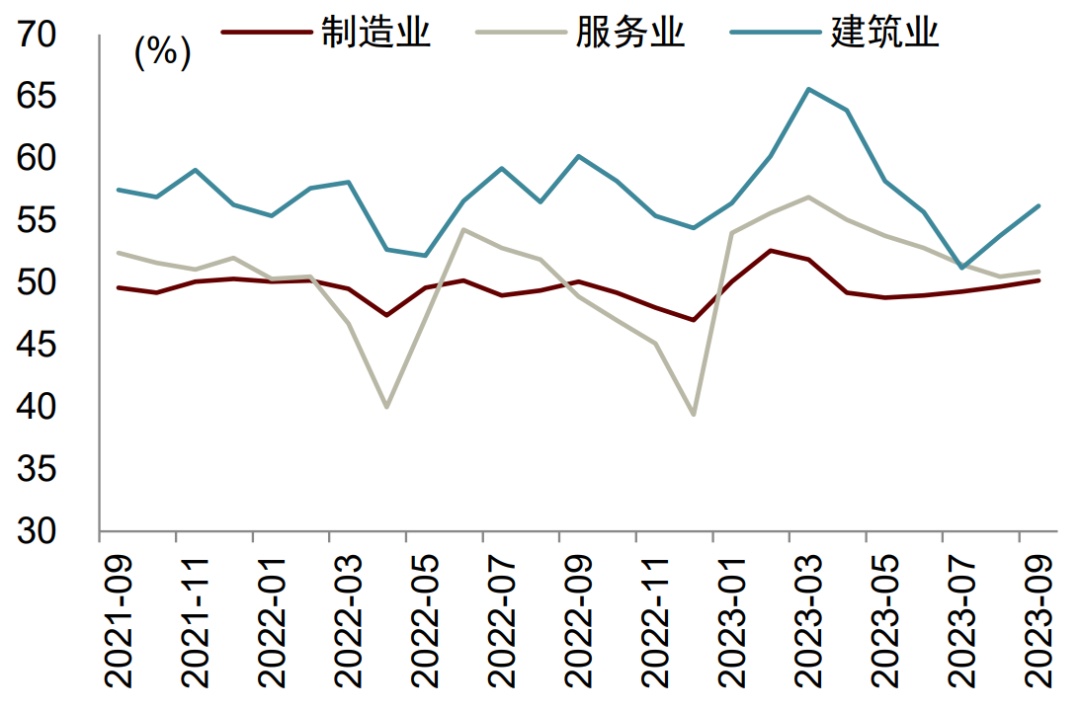

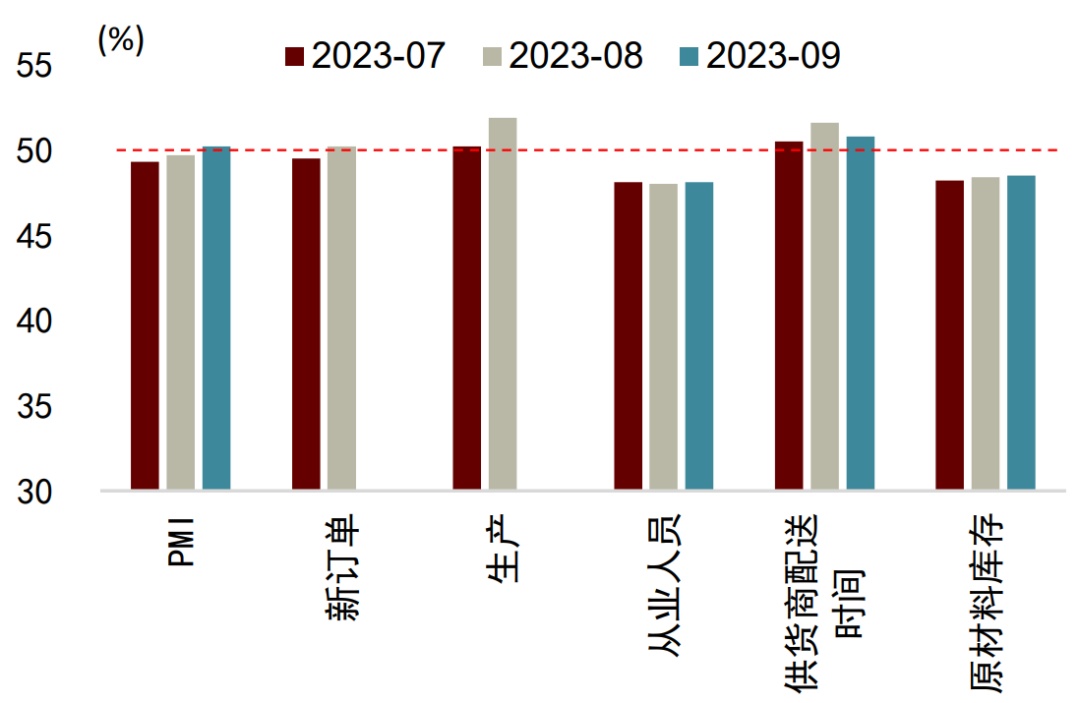

9月中采制造业PMI环比上升0.5ppt至50.2%,高于机构预测中值 (50.1%);9月非制造业商务活动指数环比上升0.7ppt至51.7%。制造业重回扩张,其中生产是主要贡献项,或部分受出口的边际超季节性改善,而整体需求小幅改善,政策仍需巩固加力。天气因素缓解和政策因素推动,建筑业连续第二个月环比改善,房地产相关行业表现略超季节性。虽然暑期相关消费环比下降,但是服务业商务活动指数自4月以来首次环比回升。

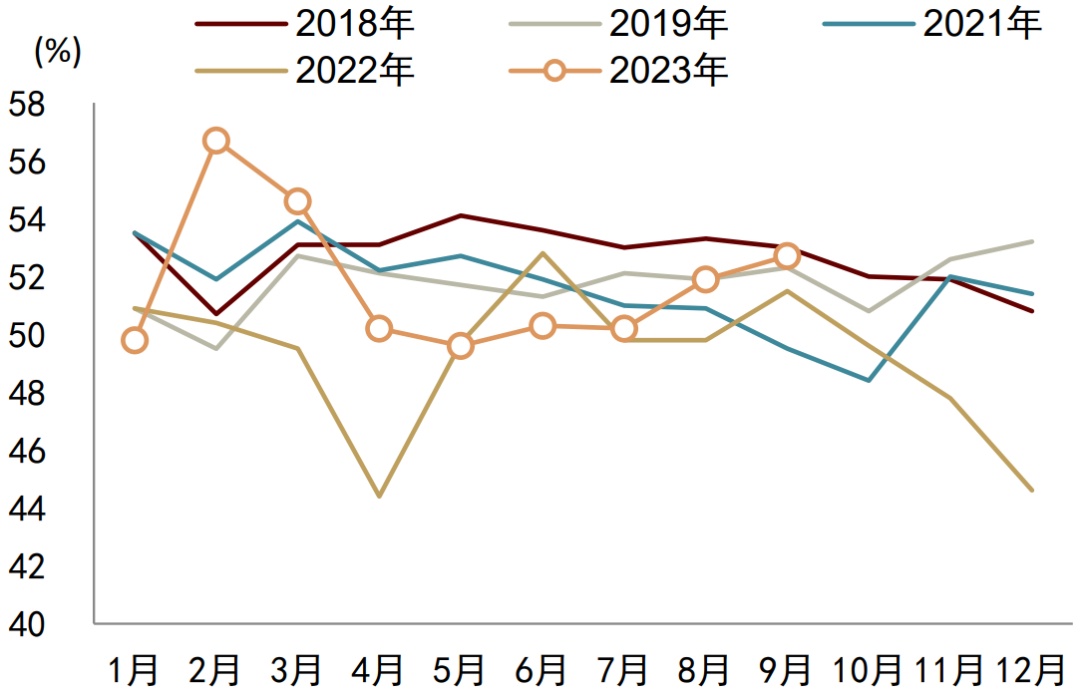

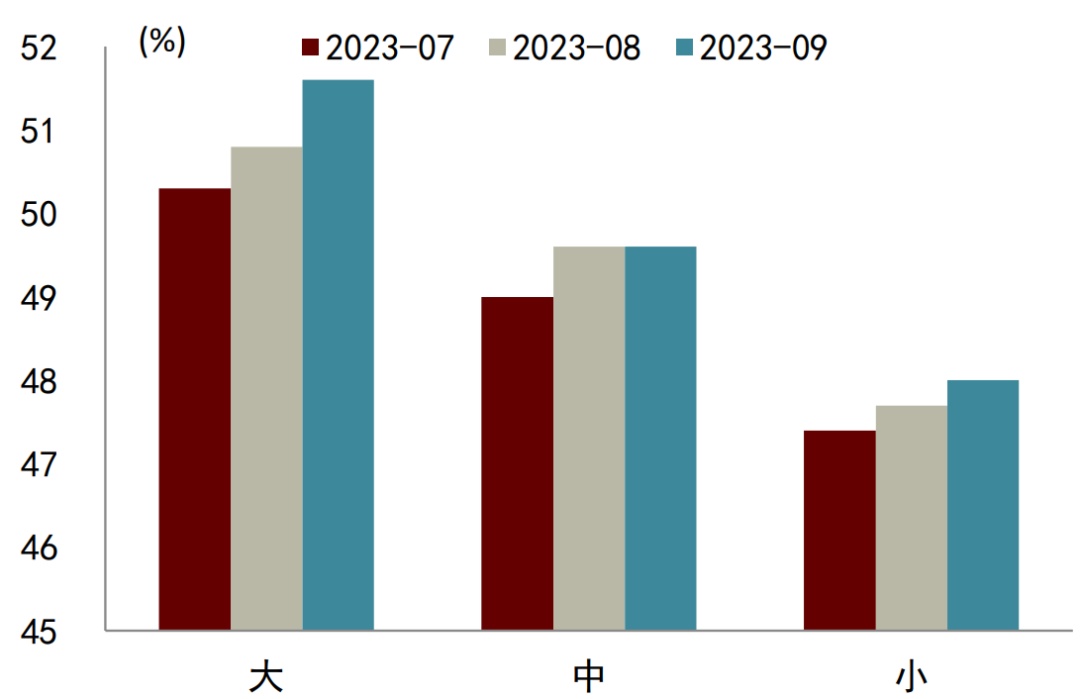

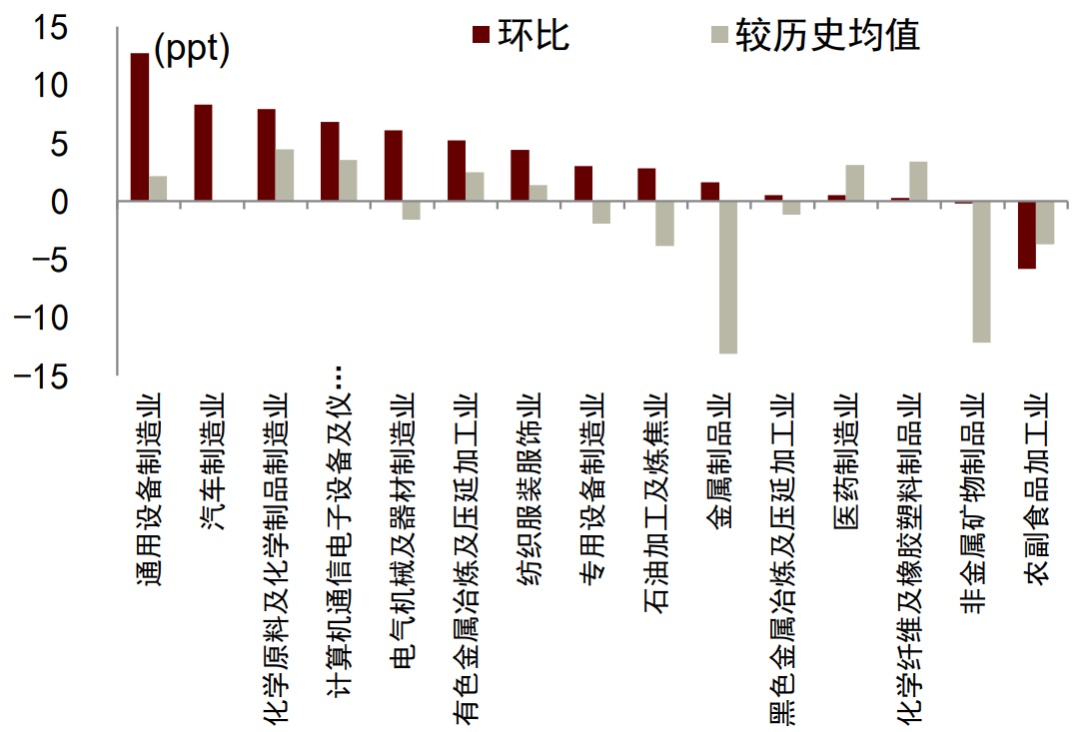

制造业重回扩张。9月制造业PMI重回扩张区间,也是连续第四个月环比改善,0.5ppt的环比改善幅度也要高于2013-2019年的季节性均值(+0.1ppt)。分行业来看,通用设备制造业(+12.7ppt)、汽车制造业(+8.3ppt)、化学原料及化学制品制造业(+7.9ppt)环比改善幅度排名靠前;农副食品加工业(-5.8ppt)、非金属矿物制品业(-0.2ppt)、化学纤维及橡胶塑料制品业(+0.3ppt)。分企业规模来看,大型企业景气度仍然最高,环比改善0.8ppt至51.6%,中型企业持平于49.6%,而小型企业虽然环比改善0.3ppt至48.0%,但是仍然低于荣枯线。

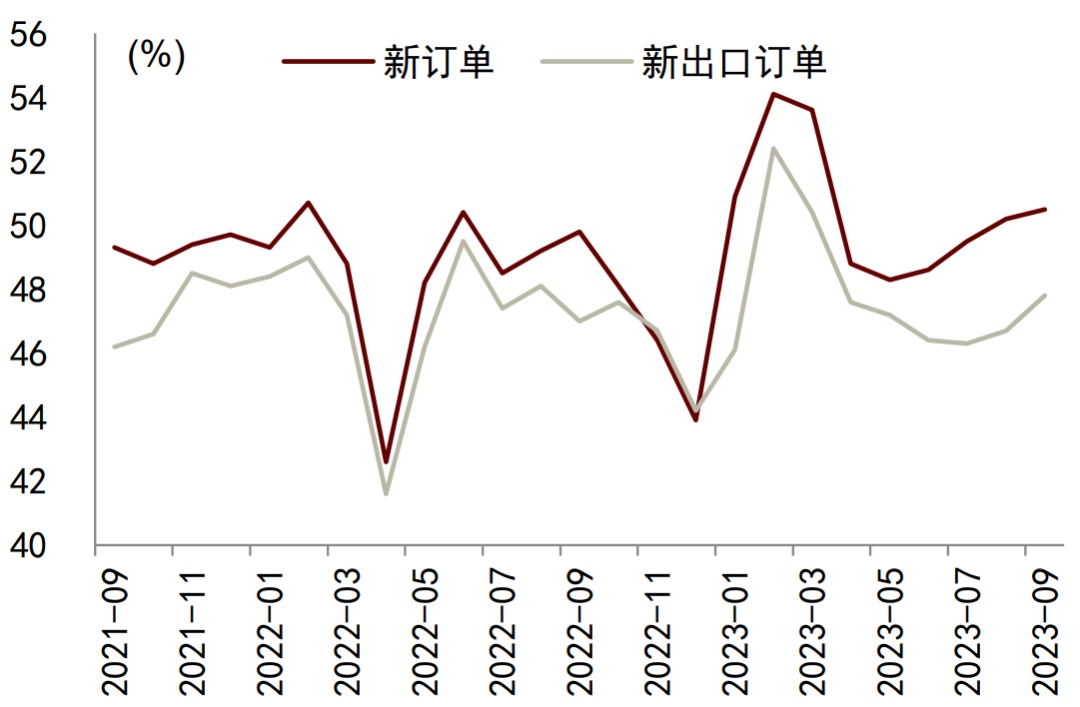

生产是主要贡献项。9月制造业PMI生产分项环比上升0.8ppt至52.7%,环比改善幅度高于2013-2019年的季节性均值(0.3ppt),拉动PMI环比改善0.2ppt。生产的超季节性改善或与出口的边际超季节性改善有关。9月PMI新出口订单分项环比上升1.1ppt至47.8%,虽然仍然低于荣枯线,但是环比上升幅度高于2013-2019年均值(0.3ppt)。分行业来看,多个新出口订单环比改善幅度较高的行业生产的环比改善幅度也较高,例如纺织服装服饰业、电气机械及器材制造业、通用设备制造业、计算机通信电子设备及仪器仪表制造业新出口订单分别环比上升29.3ppt、15.4ppt、9.2ppt、5.9ppt,而生产分项分别环比上升8.0ppt、7.7ppt、12.7ppt、15.7ppt。

整体需求小幅改善,政策仍需巩固加力。新出口订单环比改善幅度超季节性,而整体新订单环比小幅上升0.3ppt至50.5%,环比改善幅度小幅低于2013-2019年均值(0.4ppt)。生产经营活动预期小幅下降0.1ppt至55.5%。我们认为这显示了经济整体仍然呈现温和边际改善态势,政策仍需进一步巩固发力。

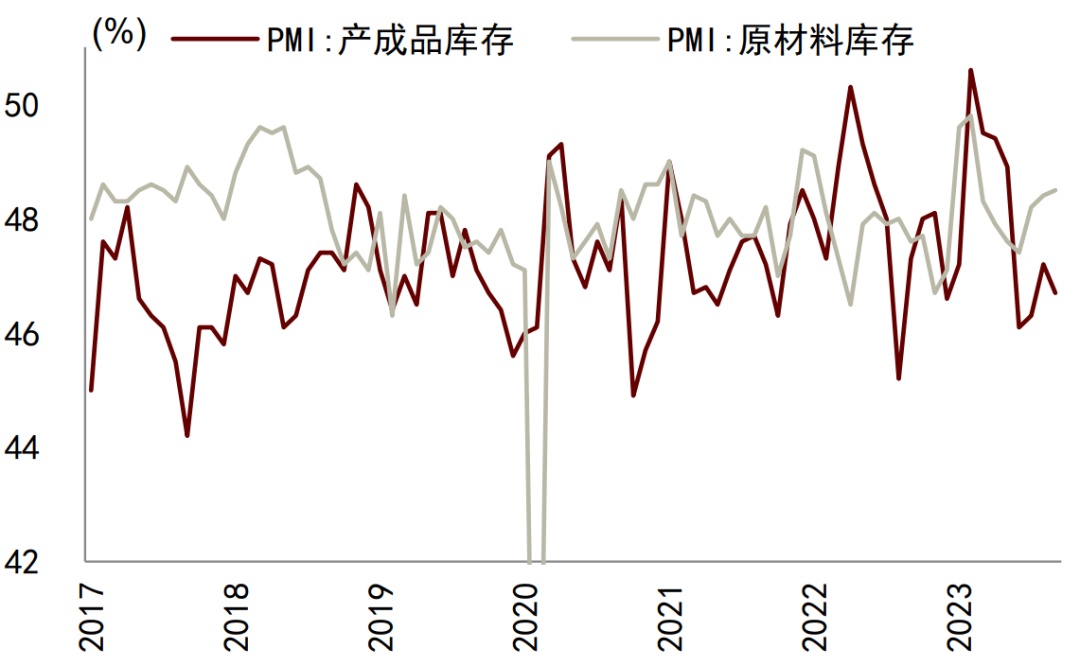

价格回升幅度加速,库存有所分化。随着制造业活动的改善以及原油等国际大宗商品价格的上涨,9月出厂价格、主要原材料购进价格分别环比上升1.5ppt、2.9ppt至53.5%、59.4%,价格回升幅度有所加速。而9月产成品库存、原材料库存有所分化,分别环比分别下降0.5ppt、上升0.1ppt至46.7%、48.5%。展望未来,我们预计,随着宏观政策进一步见效,叠加出口同比增速的边际改善,实际库存同比增速或也将在四季度见底。

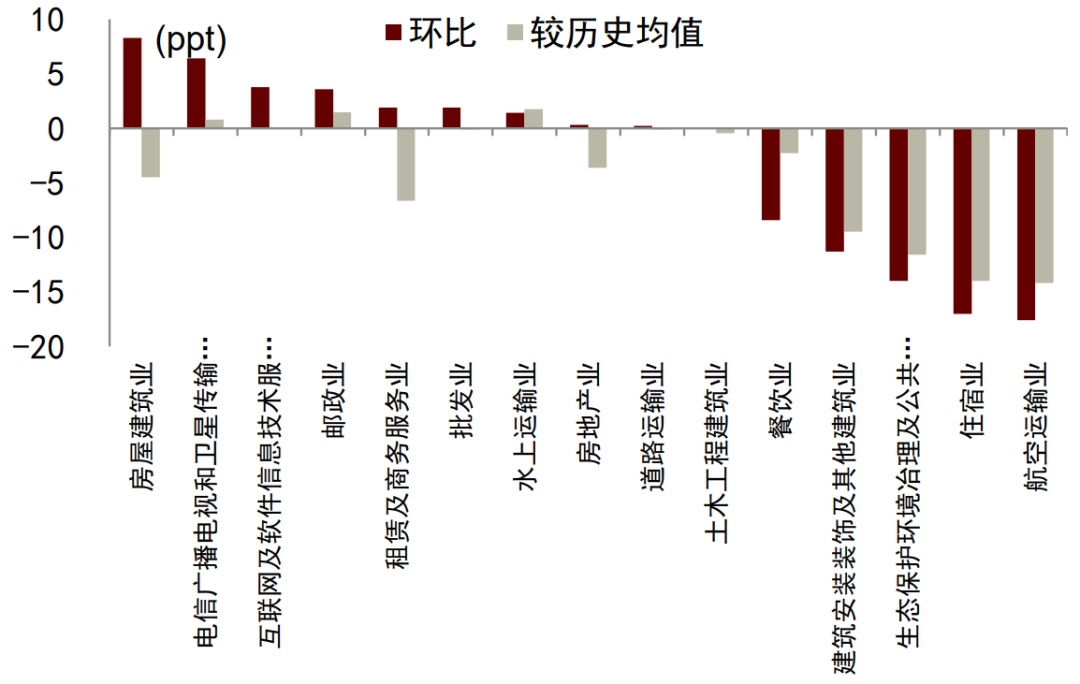

天气因素缓解和政策因素推动,建筑业连续第二个月环比改善。9月建筑业商务活动指数环比改善2.4ppt至56.2%,业务活动预期也进一步改善1.5ppt至61.8%。我们认为,这一方面是由于不利于户外施工的天气因素有所缓解,更多还是由政策因素推动。代表基建的土木工程建筑业环比改善0.1ppt,而虽然有季节性因素,更多代表地产的房屋建筑业环比改善8.3ppt,房地产业也环比改善0.3ppt。房地产相关行业的经营活动预期也呈现略强于季节性的改善,房地产业、房屋建筑业分别环比改善3.7ppt、2.7ppt。

服务业商务活动指数自4月以来首次环比回升。服务业商务活动指数环比上升0.4ppt至50.9%,为4月以来首次环比回升。虽然暑期旺季结束,使得暑期消费相关的航空运输业、住宿业、餐饮业分别环比下降17.6ppt、17.0ppt、8.4ppt,但是电信广播电视和卫星传输服务业(+6.4ppt)、互联网及软件信息技术服务业(+3.8ppt)、邮政业(+3.6ppt)环比改善幅度排名靠前。